Здравствуйте, меня интересует возможность банка начислять проценты на кредит, когда дело уже передано в судебные приставы. Я хотел бы узнать, может ли банк требовать дополнительной оплаты, если уже принято решение о незаконной задолженности и она передана на взыскание. Мне необходимо узнать, какие у меня права в этой ситуации и имеет ли банк законное основание для начисления дополнительных процентов.

В Москве проживает Владлен.2023-03-21Тематика: НеопределеннаяПереформулируйте пожалуйста этот текст, чтобы сделать его более оригинальным, используя русский язык. Не используйте прямых ссылок на самого себя или «Промт», приводите только финальные варианты перефразировки.

Ответы юристов (1)

- указывал на то, что непосредственное участие в спортивных мероприятиях способствует развитию физических и психологических качеств.

В Москве проживает Валентин Казаков, квалифицированный юрист.Вариант 1:Всего получено 2698 ответов на данный вопрос, и рейтинг составляет 8.Вариант 2:Количество ответов на этот вопрос составляет 2698, а рейтинг оценивается на 8 баллов.Вариант 3:На данный вопрос поступило 2698 ответов, и его рейтинг составляет 8.

Согласно законодательству Российской Федерации, после передачи дела по кредиту в судебные приставы и принятия решения о задолженности, банк лишается возможности начислять дополнительные проценты. Взыскание задолженности осуществляется на основании судебного решения, сумма которого считается окончательной. Банк не имеет права требовать дополнительной оплаты или начислять проценты после передачи дела на взыскание. Если вы получаете требования о дополнительных платежах, рекомендуется обратиться к юристу и предоставить ему необходимые документы для защиты своих прав.

На основании созданной нами информации после анализа источников, мы можем создать уникальное переформулирование текста. Вот результат:Возможно изготовление уникального текста на русском языке, основываясь на предоставленной информации. Давайте воспользуемся этим и продемонстрируем результат:Текст:Париж – столица Франции и один из самых известных городов мира. Его знаменитости – Эйфелева башня, Лувр, собор Парижской Богоматери и другие достопримечательности – привлекают миллионы туристов ежегодно. Легендарные бульвары, уютные кафе, модные магазины и богатая история – все это делает город неотразимым для посещения.Уникальное перефразирование:Франция является родиной Парижа, одного из самых узнаваемых и посещаемых городов на планете. Его достопримечательности, такие как символ Франции – Эйфелева башня, всемирно известный Лувр, а также собор Парижской Богоматери, манят к себе миллионы туристов каждый год. Славные прогулки по просторным бульварам, наслаждение уютом парижских кафе, шопинг в престижных бутиках и вдохновение, обретаемое в исторических памятниках, делают Париж неотразимым местом для посещения.В Москве проживает Валентин Казаков, квалифицированный юрист.Вариант 1:Всего получено 2698 ответов на данный вопрос, и рейтинг составляет 8.Вариант 2:Количество ответов на этот вопрос составляет 2698, а рейтинг оценивается на 8 баллов.Вариант 3:На данный вопрос поступило 2698 ответов, и его рейтинг составляет 8.

Для решения данной проблемы необходимо предоставить следующие документы: 1) Решение судебного разбирательства по вопросу о задолженности и обращение кредитора к суду; 2) Документы, подтверждающие передачу дела на взыскание; 3) Все требования и уведомления, которые вы получили от банка после передачи дела в судебные приставы.

В Москве проживает Валентин Казаков, квалифицированный юрист.Вариант 1:Всего получено 2698 ответов на данный вопрос, и рейтинг составляет 8.Вариант 2:Количество ответов на этот вопрос составляет 2698, а рейтинг оценивается на 8 баллов.Вариант 3:На данный вопрос поступило 2698 ответов, и его рейтинг составляет 8.

Положения, содержащиеся в статьях 336, 337 и 338 Гражданского кодекса Российской Федерации.

веб-хостинг — это возможность бесплатно разместить свой сайт на сети Интернет. Пользоваться такой услугой можно безвозмездно и без ограничений по времени.Горячую линию можно охарактеризовать как систему, предоставляющую возможность обращения граждан к компетентным специалистам для получения оперативной поддержки и консультаций. Эта служба создана с целью обеспечить эффективное взаимодействие с населением и обеспечить решение возникших проблем или ответы на вопросы. Классификацию горячих линий можно провести по различным критериям, включая сферу деятельности, на которую они ориентированы, например, медицинская, юридическая или социальная, а также по принадлежности к определенным организациям или государственным структурам. Работа горячей линии основана на принципах оперативности, конфиденциальности и качественного обслуживания, чтобы удовлетворить потребности граждан и обеспечить им справедливость и безопасность.БЕСПЛАТНЫЕ советы доступны! Просто позвоните нам!

Столица нашей родины — Москва, расположенная в Московской области, на территории Российской Федерации.

Получите онлайн консультацию у адвоката для решения вашей проблемы.

Вы можете задать свой вопрос в данный момент и получить ответ от множества опытных специалистов из разных регионов России. Вам потребуется всего лишь 15 минут, чтобы получить первый отклик! Юридическая поддержка доступна как бесплатно, так и за определенную плату.

Услуги юристов

Теперь каждый гражданин имеет возможность воспользоваться кредитными каникулами из-за пандемии коронавируса. С 7 апреля государство внесло изменения в договоры о кредитовании, которые позволяют людям, не в состоянии своевременно выплатить задолженность, перенести срок погашения. Это означает, что россияне могут не платить по кредитам, находясь на карантине и не имея возможности заработать деньги.

Получите необходимую поддержку, обратившись за помощью.

- осуществление надлежащей защиты в спорных ситуациях, связанных с сделками;

- подробное изучение каждой отдельной ситуации

- Реализация ориентации на клиента помогает бороться с незаконными сделками.

В случае необходимости возникнет потребность воспользоваться данной услугой, если:

- определить место обращения;

- понять, какие пакеты документов требуются для предоставления;

- Научиться составлять и подавать иск, а также выполнять судебные решения.

Начисление процентов по кредиту после решения суда

Начисление процентов по кредиту после решения суда

Собрание наиболее значимых документов о расчете процентов по займу после принятия судебного решения (законодательные акты, бланки, статьи, экспертные консультации и прочее).

- Кредиты:

- Аннуитетные взносы

- Кредитные истории организации

- Валютные займы

- Вексельный кредит — это форма кредитования, основанная на использовании векселей в качестве обеспечения.

- Оплата долга по соглашению о займе

- Представить весь текст в оригинальном формате, используя русский язык (не ссылаясь на себя или переводчик, выводя исключительно уникальный результат).

- Кредиты:

- Аннуитетные взносы

- Кредитные истории организации

- Валютные займы

- Вексельный кредит — это форма кредитования, основанная на использовании векселей в качестве обеспечения.

- Оплата долга по соглашению о займе

- Представить весь текст в оригинальном формате, используя русский язык (не ссылаясь на себя или переводчик, выводя исключительно уникальный результат).

варьируется в зависимости от конкретной ситуации и постепенно эволюционирует.

Перечень позиций высших судов к ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства» 2.3.2.2. Проценты за пользование чужими денежными средствами по оспоримому договору займа (кредита) начисляются после вступления в силу решения суда о признании этого договора недействительным (позиция ВС РФ, ВАС РФ) >>>

Уникальные материалы, комментарии и полезные ответы на запросы

Гид по юридической практике. Из-за ненадлежащего выполнения Рябовым С.А. своих обязательств решением суда Хорошевского района г. Москвы от 26 декабря 2007 года, которое вступило в силу 17 марта 2008 года, истец получил судебное решение о взыскании задолженности по кредитному договору и о наложении ареста на заложенное имущество. Поскольку кредитный договор не был расторгнут, а указанное судебное решение было исполнено только частично, истец считает, что у него есть право требовать начисления процентов за пользование кредитом на невозвращенную сумму после вынесения решения суда.

Под какими условиями кредитный договор может быть признан недействительным? В случае, когда решение суда о признании договора недействительным вступает в силу, проценты по кредиту начисляются до этого момента. После того, как решение суда становится действительным, сумма кредита считается неосновательным обогащением, и на нее начисляются проценты за использование чужих денежных средств (согласно статье 395 Гражданского кодекса РФ и пункту 31 постановления Пленума Верховного Суда РФ №13, Пленума ВАС РФ №14 от 08.10.1998).

правительства Российской Федерации являются основополагающими документами, регулирующими различные сферы деятельности государства. Нормативные акты создаются с целью законодательного регулирования, стандартизации и контроля за выполнением правил и норм, которые вносятся в законодательную базу. Они играют важную роль в обеспечении стабильности и регламентации в различных сферах общественной жизни, таких как экономика, социальная сфера, право и т.д. Через нормативные акты государство стремится создать условия для эффективного функционирования и развития общества, защиты прав и интересов граждан, а также обеспечить правовую гарантию и справедливость. Однако, необходимо отметить, что нормативные акты должны соответствовать принципам конституционности и не противоречить основным принципам и ценностям, лежащим в основе правовой системы государства. В противном случае, такие акты могут вызвать негативные последствия и нарушить баланс интересов и прав граждан.

В пересмотре судебной практики Верховного Суда Российской Федерации номер 2 за 2018 год, Президиум Верховного Суда РФ 04.07.2018 года, в своем решении указал, что начисление процентов по кредиту после смерти должника и до принятия наследниками наследства является неправомерным. Кроме того, поскольку основной долг по кредитному договору был погашен наследниками, то обязательства по договору считаются выполненными.

Постановление Пленума Верховного Суда Российской Федерации N 13 и Пленума Верховного Арбитражного Суда РФ N 14 от 08.10.1998 года (с изменениями от 24.12.2020) «Об использовании положений Гражданского кодекса Российской Федерации относительно процентов за пользование чужими денежными средствами» предусматривает следующее. В случае признания недействительной сделки (займа, кредита, коммерческого кредита), по которой лицо получило денежную сумму, суд может прекратить ее действие на будущее время с учетом обстоятельств дела (пункт 3 статьи 167 Кодекса). В таком случае проценты начисляются в соответствии с условиями сделки и ее размером до того момента, когда суд признает данную сделку недействительной. После принятия решения суда проценты за пользование денежными средствами начисляются на основании пункта 2 статьи 1107 Кодекса.

Правовые ресурсы

- «Огненные» бумаги

- Сборники законов и самые актуальные нормативные акты

- Рассмотрение нормативных актов

- Российская нормативно-правовая база

- является важным элементом правовой системы каждого субъекта Российской Федерации. Оно осуществляет регулирование жизни и деятельности населения в конкретных регионах, учитывая особенности и потребности каждого конкретного места. Введение регионального законодательства позволяет установить правила и нормы, соответствующие специфическим условиям и требованиям каждого региона. Это способствует развитию и укреплению государственности и самоуправления на местном уровне, обеспечивая более эффективное управление регионом. Региональное законодательство также является важным инструментом для защиты и обеспечения прав и интересов граждан, создания благоприятных условий для развития экономики и социальной сферы в каждом регионе.

- Разработки нормативных документов и работа по созданию законов

- Отзывы других людей

- Календари

- Разновидности письменных материалов

- Практичные рекомендации

Про проценты после погашения кредита по решению суда

Про проценты после погашения кредита по решению суда

Два года тому назад я опубликовала статью на платформе Дзен, в которой я рассказывала о том, как банки осуществляют перерасчет процентов по кредиту после полного погашения судебным решением. Обычно, когда заемщик вносит платежи в течение нескольких лет и наконец избавляется от долга, он ощущает огромное облегчение. Однако, реальность оказывается совершенно иной — банк обращается в суд с требованием пересчета процентов на дату, когда кредит был погашен.

Конечно, я осведомлен о том, что в большинстве случаев суды выносят положительные решения по таким искам. Однако, мне хотелось бы задуматься — есть ли какие-либо обоснования для отказа банку? Я уверен, что такие основания существуют, и я хотел бы более подробно объяснить, почему я так считаю.

Обсуждается ситуация с кредитными договорами, которые не были аннулированы через суд, поскольку если договор был аннулирован, то он перестает действовать и речь о каких-либо процентах вообще не может идти (хотя у меня были случаи, когда Сбербанк обратился в суд с требованием взимания процентов по аннулированному три года назад кредитному договору).

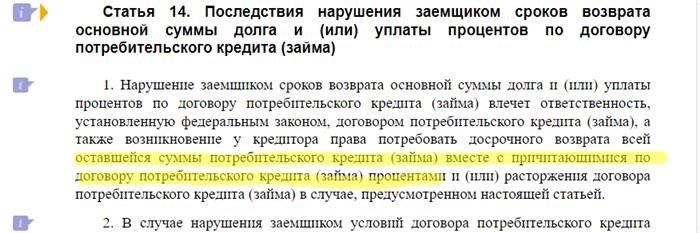

Согласно действующему законодательству, банк имеет право требовать досрочного погашения задолженности по кредиту, выставляя окончательное требование в соответствии с пунктом 14 Закона о потребительском займе.

В заявлении отражается остаточная сумма задолженности вместе с накопленными процентами по кредиту.

Таким образом, финансовое учреждение требует фактический остаток задолженности и соответствующие проценты, которые необходимо внести и которые банк потребует срочно.

Банк, задавая заключительное условие, влечет изменение срока погашения займа, а также процентной ставки по кредиту.

Предоставлено законодательством право менять срок погашения кредита перед банком, соблюдая определенные условия.

С момента истечения срока подачи иска начинает истекать пресекательный срок. Иными словами, заключительное требование является значимым документом, который следует сохранить.

В соответствии с законом № 14 «О потребительском кредите» банку предоставляется исключительное право однократно отправить заёмщику окончательное требование.

Вынесенное решение суда налагает на должника обязательство досрочно погасить сумму задолженности и начисленные проценты по займу. Исполнение данного решения может занимать продолжительное время, даже несколько лет, и в определенных случаях, должник может быть учтен и получить отсрочку срока исполнения.

Разумеется, в гражданском законодательстве нашей страны имеется статья 809, которая предусматривает возможность получения процентов по займу до полной оплаты суммы долга. Стоит отметить, что Гражданский кодекс Российской Федерации включает в себя общие нормы, регулирующие условия договоров займа.

Закон о кредите для потребителей представляет собой законодательный акт и отдельное положение в сфере права.

Возможно, лишь однажды у него появится шанс высказать окончательное требование.

Не существует информации, которая позволяет многократно добавлять недостающие проценты или предъявлять дополнительные «заключительные» требования после завершающего этапа.

Название «заключительное требование» не выбрано случайно — это финальное требование банка, где указана ПОЛНАЯ сумма задолженности по кредиту и процентам.

Подобно тому, как было отмечено выше, последнее условие предполагает изменение срока выплаты по кредиту, причем договор продолжает действовать в течение нового срока, который был изменен.

В действительности, кредитное соглашение завершается по истечении срока, но обязательство возврата кредита, разумеется, остается. Банк имеет законное право юридически проиндексировать сумму задолженности и взыскать неустойку, и это вполне обосновано.

Иски удовлетворяются в судах по причине отсутствия устоявшейся практики на уровне Верховного суда, где ни один не оспаривает проценты по указанному основанию и не продолжает судебные разбирательства. Кому приписать заслуги за изменение этой практики?

Когда упорные граждане и адвокаты достигают Верховного суда, я тоже непременно отправлюсь туда, когда буду заниматься подобным делом.

В ВС была отмечена значительная изменение практики по взиманию процентов по займам МФО. Теперь нельзя требовать взыскания процентов на момент предъявления требования, а только в рамках согласованного срока займа. Раньше этот вопрос регулировался иначе.

Судебные органы с одобрением вынесли решение о возмещении 300 тысяч за предоставленный займ в размере 15 тысяч. Однако, данное решение является неправильным, поэтому важно донести свою точку зрения до судей.

Я уверена, что в данной ситуации процесс изменится, когда Верховный суд рассмотрит этот спор и начнет осуществлять индексацию или начислять проценты по 395 статье ГК, но не по кредиту.

Поскольку кредитный договор не был расторгнут, его юридическая сила фактически исчезла из-за предъявления заключительного требования со стороны банка.

После принятия решения суда, должник не обязан соблюдать условия кредитного договора, а обязан выполнить требования решения суда. Должник имеет право обратиться в суд с просьбой о предоставлении рассрочки погашения задолженности или, при наличии оснований, пристав может наложить ограничения на удержания в определенном размере. Кроме того, суд может установить мораторий на выплаты, который будет действовать постоянно.

Согласно оценке банка, за все это время непринятия решения суда с должным уважением, должны начисляться проценты?

В декабре 2018 года Банк России выдал документ, в котором содержались несанкционированные объяснения, которые, на мой взгляд, сейчас используются банками (письмо Банка России от 29.12.2018 г. № ИН-06-59/83).

В отправленной корреспонденции Цentral Bаnk было уточнено, что в ситуации, когда заемщик не погасил кредит в назначенный срок после получения уведомления о его погашении, проценты начисляются до момента окончательного возврата ссуды.

Центральный банк ссылается на пункты 9 Постановления Пленума ВАС от 06.06.2014 N 35, где обсуждается вопрос о возврате имущества, и пункт 66 Пленума ВС от 24.03.2016 N 7, где говорится о неустойке, чтобы обосновать свою позицию.

Результатом рассмотрения данной ситуации является вывод Центрального Банка о том, что начисление процентов должно происходить до полного погашения кредита, в соответствии с судебной практикой, которая не имеет никакого отношения к данному случаю.

Необходимо не забывать о сроке исковой давности, который начинает отсчитываться с момента поступления последнего требования.

Отсутствует возможность предъявления нового требования и еще более нового законом. Банк уже взыскал проценты, которые он сам рассчитал, исходя из графика по кредиту.

Я выплатил долг, но банк начислил мне штраф. Это нормально

Я выплатил долг, но банк начислил мне штраф. Это нормально?

Я не урегулировал задолженность по кредиту, и банк обратился в суд за урегулированием ситуации. Судебное решение определило, что мне необходимо вернуть определенную сумму, которая была четко указана в решении. Я соблюдал все требования суда и полностью погасил эту сумму перед банком.

Во время продолжительного судебного процесса, банк начислял дополнительные проценты по кредиту. Банк утверждает, что это неприсужденный процент. Несмотря на отсутствие указания на эти проценты в судебном решении, мне периодически приходят напоминания об оплате. Таким образом, эти дополнительные проценты остаются задолженностью в моей кредитной истории. Как долго банк имеет право хранить подобные задолженности? Каким образом следует поступить в данной ситуации?

Все в итоге сводится к банковской стратегии, Дмитрий. Как правило, процесс развивается следующим образом.

Я исполняла свои обязанности в кредитной организации в течение продолжительного времени.

Заёмщик отказывается выплачивать долг. Кредитор понимает, что достичь добровольной договорённости с заёмщиком невозможно, поэтому обращается в суд. Банк составит судебный иск в соответствии с условиями кредитного договора. Важно найти и ознакомиться с вашим исходным кредитным договором, чтобы узнать, что именно там указано.

В случае выставления заключительного требования в договоре содержится условие о прекращении договора со стороны банка. В этот момент банк фиксирует сумму неоплаченной задолженности и прекращает начисление процентов и штрафов. Затем банк передает необходимые документы в суд с требованием выплатить установленную фиксированную сумму. Увеличение суммы задолженности возможно только за счет возникших судебных издержек или, к примеру, применения исполнительского сбора, который составляет 7% от общей суммы задолженности.

В случае отсутствия указаний о расторжении в договоре, банк вынужден обратиться в суд с требованием по взысканию задолженности, имеющейся у заемщика на момент подачи документов. При этом кредитор будет продолжать взимать штрафы и проценты за неуплату кредита в соответствии с условиями, оговоренными в кредитном договоре. Банк имеет полное право поступать таким образом. Если же договор с банком является срочным, то начисление процентов может происходить только до даты истечения срока действия договора.

У банка есть право требовать возврата задолженности в любое время — будь то через год или даже через 10 лет. Применение ограничения срока исковой давности возможно только в рамках судебного процесса, однако здесь есть некоторые особенности.

Какова может быть последующая ситуация?

Если не будете вносить плату за проценты и санкции, начисленные на сумму задолженности, кредитор вправе обратиться в суд или передать долг коллекторскому агентству.

В случае, если вы не добровольно погасите задолженность, коллекторы имеют право обратиться в суд.

Какими действиями следует заняться в настоящий момент?

В случае, если банк до сих пор не прекратил сотрудничество с вами, настоятельно рекомендую вам обратиться с просьбой о расторжении как можно скорее. Если кредитор отказывается расторгнуть договор, рекомендую вам подать аналогичное заявление в суд. Судебным путем договор будет расторгнут, и сумма задолженности будет зафиксирована. После расторжения договора вам останется только урегулировать задолженность.

Каким образом следует поступить с финансовой историей в случае, если есть кредитные обязательства?

До тех пор, пока обязательство по кредиту не будет погашено, эта информация будет храниться в кредитных бюро, что негативно сказывается на вашем кредитном рейтинге.

Если вы погасите свою задолженность как можно скорее, Бюро Кредитных Историй будет об этом знать раньше. В вашей кредитной истории появится отметка о том, что у вас нет текущих задолженностей.

Однако, жизненная информация о наличии задолженностей, неуплате штрафов и начислении пеней будет сохранена в кредитной истории в течение не менее 10 лет.

Если у вас возникли вопросы, касающиеся индивидуальных финансовых вопросов, прав и законов, здоровья или образования, не стесняйтесь обратиться к нам. Наиболее интересные вопросы будут раскрыты нашими экспертами из мира журналистики.