Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб.

У некоторых организаций займы являются источником процветания и развития, тогда как для других они становятся неприступным бременем, тащащим их на дно. Как определить, насколько значительной является долговая нагрузка?

Для оценки эффективности управления и погашения долгов организации используются показатели долговой нагрузки.

При проверке исполнительности организации, банки учитывают показатель задолженности предприятия. Расчет коэффициента долговой нагрузки производится по следующей формуле:

КДН = Долг / EBITDA

EBITDA — это показатель операционной прибыли, который не включает налоги, проценты и амортизацию.

В международной практике при анализе степени задолженности, обычно берутся во внимание только долгосрочные обязательства, в то время как в России часто добавляются также и краткосрочные обязательства при расчете показателя долговой нагрузки.

При принятии во внимание всех обязательств, степень финансового долга считается приемлемой, если она не превышает 3, а при учете только долгосрочных займов — не более 2-2,5.

— Формула для расчета коэффициента финансового рычага (Total debt to equity, TD/EQ) позволяет определить пропорцию заемных средств к каждому рублю собственного капитала.

TD/EQ = (Долгосрочные + Краткосрочные обязательства) / Собственный капитал

Обычно считается, что оптимальным значением является 1, однако для разных отраслей TD/EQ может значительно отличаться. Более того, если вы активно вкладываете в свой собственный рост, показатель финансового рычага может быть весьма высоким. Это совсем не означает, что возникают проблемы с долгами.

Для определения доли основных средств, финансируемых с помощью долгосрочных займов, можно воспользоваться следующей формулой:

LTD/FA = (Долгосрочные обязательства) / (Внеоборотные активы (Long-term debt to fixed assets, LTD/FA))

Этот показатель долговой нагрузки сам по себе не дает полной картины: финансирование основных активов с помощью долгосрочных займов является обычной практикой. Поэтому невозможно судить о наличии проблем исключительно по его значению.

Если значение данного коэффициента задолженности меньше единицы, можно заключить: некоторая часть активов, не участвующая в текущих операциях, финансируется другими источниками — либо собственным капиталом (что является нормой), либо краткосрочными займами (что уже неблагоприятно).

Итак, необходимо перейти к определению коэффициента текущей платежеспособности (Current Ratio, CR).

CR = Оборотные активы / Краткосрочные обязательства

Если число больше 1, это означает, что всю краткосрочную задолженность компания покрывает за счет своих оборотных средств и, соответственно, не использует для финансирования долгосрочных активов.

Если значение ниже 1, это свидетельствует о том, что определенная доля краткосрочных обязательств используется для финансирования основных средств. Это, в свою очередь, указывает на значительную долговую нагрузку и возможные затруднения в исполнении обязательств.

4. Интересный покрытий коэффициент (ИПК) полезен для анализа того, насколько предприятие может погасить свои проценты по долгу с помощью собственных доходов. Математическое выражение для его определения устанавливается следующим образом:

ICR = EBITDA / Проценты по кредитам

Если значение меньше единицы, это означает, что организация находится в крайне тяжелом положении и не сможет выполнить свои обязательства. Однако, в остальных случаях нет конкретной нормы, и вычисление коэффициента долговой нагрузки необходимо в основном для отслеживания изменений.

Необходимо отметить, что при анализе финансового долга необходимо учитывать не только текущие показатели, но и их изменения со временем. Если показатели финансового долга систематически ухудшаются, это может привести к крайней степени долгового бремени.

Долговая нагрузка: подведем итоги

Таким образом, давайте еще раз подчеркнем самые важные аспекты. Долговая нагрузка представляет собой соотношение между общей суммой задолженности компании и ее собственным капиталом. Многие предприятия сталкиваются с проблемой долговой нагрузки, так как заем является наиболее распространенным источником финансирования для осуществления операционной деятельности и реализации новых проектов.

При подаче заявки на кредит, оценивается финансовая обремененность компании. Банку необходимо установить, способен ли предприниматель справиться с погашением долга и не приведет ли новый кредит его к банкротству.

Расчет долговой нагрузки основывается на соотношении между суммой долга и EBITDA. Считается неприемлемым превышать уровень 2-2,5. Тем не менее, также важны и другие показатели, такие как коэффициент текущей ликвидности и индекс ликвидности процентов.

Необходимо тщательно анализировать все показатели в динамике. В случае ухудшения и достижения высокого уровня необходимо незамедлительно приступить к разработке мероприятий по стабилизации ситуации.

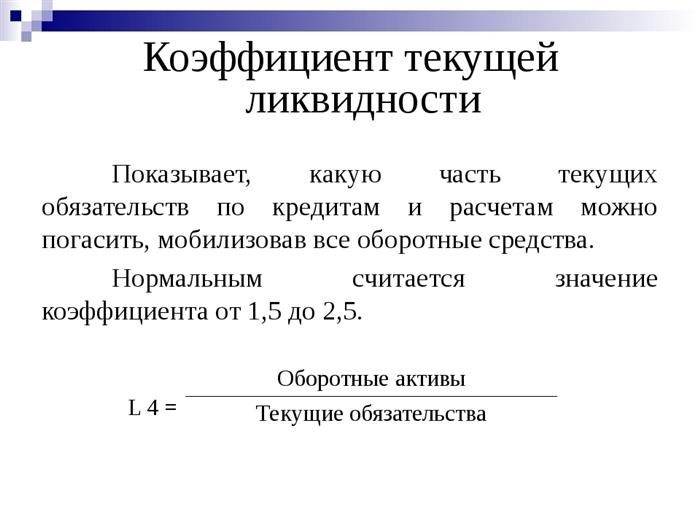

Формула коэффициента текущей ликвидности

Формула коэффициента текущей ликвидности

Высоколиквидные активы, быстрореализуемые активы и медленно конвертируемые активы могут быть использованы для определения коэффициента текущей ликвидности (также известного как currentratio). Этот показатель отражает отношение этих активов к самым срочным и среднесрочным обязательствам.

Один из трех главных показателей, которые характеризуют ликвидность компании, является показатель текущей ликвидности. Обычно ликвидность можно сравнить с платежеспособностью и способностью компании реализовывать активы по рыночным ценам. Понятие ликвидности произошло от слова «ликвидировать», что означает продавать или реализовывать. Ликвидность считается ключевым понятием в финансовом анализе, так как она показывает скорость превращения активов в денежные средства.

Активность текущих денежных средств — это один из ключевых факторов, определяющих финансовое положение любой организации, и требует постоянного контроля. Увеличение этого показателя делает компанию более привлекательной для инвесторов и кредиторов, что дает ей больше возможностей для увеличения собственной рыночной стоимости и прибыльности.

Формула коэффициента текущей ликвидности

Оценка ликвидности предприятия основывается на классификации его активов и пассивов. Активы могут быть разделены на следующие категории:

- B1- Активы с высоким спросом (1250 позиций),

- А2 — Просто воплощаемый (строка 1230),

- Тип А3 обладает свойством медленной конвертируемости (строка 1220).

Разделение обязательств (неплатежей) по группам:

- наиболее неотложные (строка 1520),

- В разделе П2 находятся среднесрочные планы нашей работы.

Уравнение для определения коэффициента текущей ликвидности выглядит следующим образом:

Cr=(A1+A2+A3)/(П1+П2)

Внесение изменений в 2011 году привело к изменению названий строк в новом балансе, однако экономическое значение формулы коэффициента текущей ликвидности осталось неизменным.

Согласно данной формуле, значение переменной Cr равно результату деления строки 1200 на сумму строк 1510, 1520 и 1550.

Норматив коэффициента текущей ликвидности

Если текущий коэффициент ликвидности превышает 2, это говорит о том, что компания имеет больший объем оборотных активов, чем краткосрочные обязательства в два раза. Таким образом, предприятие имеет большие возможности для погашения своих обязательств в краткосрочном периоде.

Международное опытное сообщество рассматривает интервал текущей ликвидности, находящийся в пределах от 1.5 до 2.5, как наиболее оптимальный. Если значение коэффициента текущей ликвидности оказывается ниже единицы, то предприятие лишается способности выполнять свои долговые обязательства надежно и стабильно.

Повышение коэффициента текущей ликвидности

Оценка финансового положения предприятия может быть произведена с использованием коэффициента текущей ликвидности. Множество кредитных организаций применяют данный показатель для определения скорости и способности компаний к выполнению своих финансовых обязательств.

Анализ формулы коэффициента текущей ликвидности позволяет установить взаимосвязь между увеличением финансовой устойчивости компании и снижением затрат на кредитный капитал. Такое снижение процентных ставок по займам способствует повышению прибыльности и эффективности деятельности предприятия.

Существуют различные пути повышения коэффициента текущей ликвидности:

- Путем реструктуризации кредиторской задолженности с использованием взаимозачета или списания ее в качестве невостребованной, можно сократить объем такой задолженности.

- Увеличить общий объем текущих средств;

- Повысить общие активы компании и в то же время уменьшить сумму задолженности перед кредиторами.

Примеры решения задач

Оригинал: «Сегодня был прекрасный день. Я прогулялся по парку и насладился свежим воздухом. Встретил старого друга и провел с ним время. Потом пошел в кафе и выпил ароматного кофе. Вечером вернулся домой и посмотрел любимый фильм».Перефразирование: «Сегодня я встретил прекрасный день. Я отправился на прогулку по парку и насладился чистым воздухом. Судьба свела меня со старым знакомым, и мы провели незабываемое время вместе. Затем я решил сходить в уютное кафе и насладиться вкусом ароматного кофе. По возвращении домой вечером, я решил посмотреть мой любимый фильм».

Наличные средства составляют 70 тысяч рублей.

Сумма краткосрочных финансовых инвестиций составляет 28000 рублей.

состоящая из неоплаченных счетов клиентов, составляет сумму в размере 130 000 рублей.

Сумма неснижаемых обязательств перед кредиторами составляет 106 000 российских рублей.

Остаток товаров на складе составляет 155 000 рублей.

Сумма краткосрочного кредита составляет 95 000 рублей.

Определение текущей ликвидности.

Cr=(A1+A2+A3)/(П1+П2)

Вывод. У предприятия коэффициент текущей ликвидности превышает 1, что свидетельствует о его финансовой устойчивости. Коэффициент 1,9 указывает на то, что оборотные активы могут покрыть краткосрочные обязательства в такое количество раз. На основе проведенных расчетов можно сделать вывод о платежеспособности предприятия.

Можно провести переформулировку данного текста, чтобы сделать его оригинальным, без использования помощи или ссылок:»Многие годы исследователи пытались найти решение для проблемы глобального потепления. Они изучили много различных факторов, включая выбросы углекислого газа, разрушение лесов и изменение климата. Новое исследование предлагает новый подход к этой проблеме. Оно предлагает использовать технологию превращения углекислого газа в полезные ресурсы, такие как пластик или топливо. Это может быть ключевым элементом в борьбе с глобальным потеплением и уменьшении выбросов парниковых газов в атмосферу. Надеемся, что эта новая технология будет успешно внедрена и поможет нам сохранить нашу планету для будущих поколений.»

конец года – 500 000 руб. За год заработал 200 000 рублей.

Прокат наступающего года – 400 тысяч рублей.

в конце года – 150 000 руб.

Окончание году — двести пятьдесят тысяч рублей.

Коэффициент текущей ликвидности рассчитывается путем деления оборотных активов на текущие обязательства.

Результат. По итогам анализа можно сделать вывод, что в текущем году коэффициент текущей ликвидности существенно сократился, что свидетельствует о неблагоприятных изменениях в финансовом положении компании.

Как рассчитывается коэффициент задолженности

Как рассчитывается коэффициент задолженности

Задолженность предприятия – это соотношение суммы заемных средств к общей стоимости его активов. Считается нормальным, если коэффициент находится в пределах от 0 до 0,5. Превышение этого значения указывает на увеличение доли заемного капитала и может привести к нестабильной финансово-экономической ситуации компании. Для удобства расчета данного показателя можно использовать информацию из бухгалтерского баланса.

Для успешного ведения предпринимательской деятельности нужно иметь разнообразные источники финансирования, включая заемные средства. Однако, важно использовать кредиты и ссуды с осторожностью, чтобы не влечь риски для компании. Существует несколько показателей, которые помогают оценить финансовую устойчивость компании, таких как коэффициент задолженности, оборачиваемость заемного капитала, долговая нагрузка и другие. Они позволяют оценить, насколько эффективно компания использует привлеченные средства, есть ли у нее проблемы с возвратом долгов, а также насколько возможно увеличить долговую нагрузку.

Определение коэффициента задолженности

Индекс задолженности (ИЗ) отражает долю привлеченных средств в общей стоимости активов организации. Этот показатель является относительным, и его использование позволяет проанализировать финансово-экономическое положение компании.

Информация, предоставляемая автором! Коэффициент задолженности отображает долю заемных средств, приходящуюся на каждый рубль активов.

Для чего нужно рассчитывать КЗ?

КЗ имеет возможность применяться в процессе оценки:

- Анализ возможности инвестиций в данную сферу.

- Возможность возникновения трудностей с наличностью.

- Те, кому предприятие обратилось за кредитом, заинтересованы в оценке его способности выплачивать долги.

- Прогнозируемые шансы на получение выплаты дивидендов.

- Повышение эффективности в процессе принятия управленческих решений.

Это значение необходимо не только для внутреннего использования, но также оно привлекает взаимный интерес со стороны кредиторов и инвесторов.

Формула расчета

Исходя из уравнения, характеристика определяется следующим образом:

- Краткосрочная задолженность, обозначаемая как КЗ, представляет собой сумму, которую необходимо выплатить в ближайшее время.

- Долгосрочная задолженность можно определить как ДЗ.

Для расчета итогового показателя необходимо учесть значения всех компонентов формулы за одинаковый временной период. При отображении результата следует использовать процентное выражение.

Для удобства определения коэффициента применяют информацию, содержащуюся в бухгалтерском отчете.

- Строка, находящаяся на 1400-й странице, равна сумме строк 1410, 1420, 1430 и 1450.

- Значение строки 1500 находится на 1500-й странице и равно сумме строк 1510, 1520, 1530, 1540 и 1550.

- На странице 1600 содержится информация о балансе, который представляет собой сумму строк 1100 и 1200.

Норматив значения

Данный параметр имеет оптимальный интервал значений, который рекомендуется соблюдать: от 0 до 0,5. Большинство компаний считают, что КЗ находится в норме, если он находится в пределах этого диапазона.

- Если коэффициент задолженности приближается к нулю, то у предприятия незначительная доля задолженностей.

- Если коэффициент задолженности составляет менее 0,5, то предприятие имеет примерно половину своих обязательств в виде долговых обязательств.

- Если коэффициент задолженности близок к 1, то основную часть активов компании составляют заемные средства.

Если почти все собственный капитал сформирован с использованием заемных средств, это указывает на большую зависимость от кредиторов. В случае ухудшения финансового положения и уменьшения активности предприятие может не в состоянии выполнять обязательные платежи по кредитам и стать ненадежным. Кроме того, неисполнение обязательств может привести к наложению различных санкций со стороны кредиторов, что также негативно сказывается на финансовой устойчивости.

Обратите внимание! Предел значений КЗ, изменяющийся от 0 до 0,5, не является абсолютным. Следует принимать во внимание сферу деятельности организации, ее масштаб и особенности бизнес-процессов. Возможно, что для некоторых предприятий значение КЗ = 0,7 может представлять угрозу, тогда как для других компаний коэффициент такого размера будет приемлемым. Чтобы определить приблизительное значение КЗ для конкретной организации, полезно проанализировать показатели ее ближайших конкурентов.

Необходимо не только вычислять коэффициент задолженности, но и сравнивать его с предыдущими данными о работе компании. Рост этого показателя будет указывать на тенденцию увеличения доли заемного капитала. Важно избежать достижения критического значения и своевременно принять меры по уменьшению объема задолженности.

Подсказка! Коэффициент дебиторской задолженности — это общий индикатор, который выражает сумму обязательств предприятия в целом. Чтобы провести более подробный анализ, необходимо рассчитать коэффициенты, которые позволяют выявить более конкретные случаи (например, коэффициент текущей дебиторской задолженности, краткосрочной и долгосрочной задолженности, финансового плеча).

Пример расчета

Давайте рассмотрим пример расчета коэффициента загруженности (КЗ) по месяцам за 2017 год.

долгосрочные финансовые обязательства, известные как долгосрочная задолженность

Сумма долга, взятого на короткий срок, равна.