Написание эффективной жалобы на налоговую инспекцию – это возможность для каждого предпринимателя или члена общества, ценящего себя и свои права. Такой документ отражает наше понимание собственных прав и несогласие с тем, как действует или, наоборот, не действует налоговая служба.

- Форма и пример

- видеоконтента через Интернет.

- Скачивание без оплаты

- Безопасно

Какие формы нарушений могут быть обжалованы

Создание такой жалобы может быть актуальным в различных обстоятельствах, как, например:

- Некорректное учет налоговых платежей, расчетные ошибки или незаконные действия в данной ситуации в общем.

- наказание непредусмотренными мерами в виде штрафов;

- отсрочка начисления налогового вычета продолжается свыше четырех месяцев (или даже более одного, что вызывает настоящие судебные разбирательства)

- Налоговая инспекция преподносит неправильные итоговые результаты или вовсе не представляет их.

Возможно подать документ в любой момент времени. Это применимо как после прохождения инспекции, так и перед ее официальным началом. Возможно также подать документ даже без проведения инспекции по собственной инициативе. Например, в случае задержки выплаты суммы, предусмотренной законом.

Что должно быть в документе

При составлении жалобы необходимо учитывать требования и особенности, описанные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Эти требования и особенности представляют собой значительное количество. Если жалоба составляется самостоятельно, существует риск пропустить одно или несколько обязательных деталей.

Для того чтобы ничего не было пропущено и жалоба была рассмотрена, рекомендуется использовать готовую форму заявления. Подобным образом поступает большинство людей, обращающихся по данному вопросу.

На чье имя составлять

Настоящий документ предназначен для лица, занимающего должность руководителя в Федеральной налоговой службе, Управлении по субъекту или ИФНС. Лицо, подающее жалобу, может самостоятельно определить, на каком уровне обращаться для достижения своих целей. Это ясно указано в статье 138 Налогового кодекса России. Также допускается составление жалобы и ее отправка на все три уровня налоговой инспекции.

Если случай состоит в неправильном учете инкассо на аккаунте или возвращении определенной задолженности, то необходимо обращаться непосредственно в административный суд. Рекламации подобного рода не рассматриваются в ФНС, а перенаправляются туда.

Если налоговый инспектор совершил серьезное превышение своих полномочий или нарочно совершил действия, которые привели к негативным последствиям (включая нарушения закона), то необходимо обратиться в прокуратуру. В этих случаях нецелесообразно общаться с руководством Федеральной налоговой службы.

В какой форме подается

Существует возможность подать жалобу:

- Возможность личного общения непосредственно из рук в руки

- средством передачи информации путем использования факсимильной связи;

- Возможность передать информацию другому получателю имеется при использовании почтовой службы либо отправки через специальизированную доставку.

Если бумага, которая содержит информацию, была напечатана, заполнена в письменном виде и передана непосредственно в руки получателя, то получающая сторона обязана предоставить вам письменное подтверждение того, что данный документ получен в их распоряжение, с печатью и подписью Федеральной налоговой службы.

Это правило настоятельно важно, поскольку при обращении в судебные органы такие данные будут обладать юридической силой и помогут подтвердить факт передачи жалобы соответствующему сотруднику.

У вас также есть возможность передать этот документ в электронном виде. Для этого необходимо зарегистрироваться на официальном сайте ФНС, указав свои личные данные, и заполнить соответствующие поля в специальной форме. В таком случае представитель государственной службы обязан быстро рассмотреть вашу жалобу и предоставить ответ по поводу произошедшего инцидента.

Составные части жалобы

Два основных момента указываются в правом верхнем углу.

- Нужно предоставить полные контактные данные и точное название органа, которому вы собираетесь обратиться, включая его местоположение. Может быть это Федеральная налоговая служба (ФНС), Инспекция Федеральной налоговой службы (ИФНС) или Управление субъекта Российской Федерации.

- Информация об отчете, представленная от лица или организации. Это может быть физическое или юридическое лицо, предприятие или частный индивидуал. При желании можно указать адрес, контактный номер телефона, факса и прочую информацию.

На середине документа, сразу после контактов, указывается заголовок «Заявление о жалобе на». В последующем тексте следует ясно и кратко описать суть проблемы.

Рекомендации по заполнению описательной части

Описывать можно разнообразные действия и бездействие как отдельных сотрудников, так и в целом налоговой организации. Например, не редко возникают ситуации, когда заявление на получение налогового вычета было подано в соответствии с правилами, однако деньги так и не были зачислены на счет. В таких случаях необходимо подать жалобу. При обращении рекомендуется также указать:

- номер и дата документа, оспариваемого в рамках обсуждения;

- Оправдываясь, предлагаю привести ряд доводов в поддержку своего утверждения;

- применение правовых норм, подходящих данному случаю;

- Письменные документы, обладающие юридическим значением, которые подтверждают указанные факты.

Необходимо придерживаться объективности и доказательности. Форма документа включает две части. Первая часть описывает текущую ситуацию, вторая часть предлагает решение проблемы. При этом информация представляется в формате просьбы. Формулировка может быть следующей:

- прийти к пониманию положения дел;

- отозвать позитивное разрешение;

- предоставлять финансовую компенсацию

- внести изменения в секцию принятого документа;

- Принять решение по обжалованию данного дела и тому подобных.

Для подачи жалобы необходимо приложить список соответствующих приложений (их дубликаты должны сопровождать жалобу) с подписью, расшифровкой и датой подачи.

Время рассмотрения

Законом установлено, что необходимо официально зарегистрировать жалобу в течение трех рабочих дней. Однако, заявитель имеет право получить ответ или осуществление каких-либо действий только через месяц после обращения.

В случае несоблюдения этого условия, налоговый инспектор имеет право проинформировать о продлении времени. Однако такое отсрочивание не может быть более одного месяца и предоставляется только один раз.

В случае, когда Федеральная налоговая служба поступает иначе, такое поведение может послужить основанием для обращения в судебные органы.

Возможные ошибки

Для достижения правомерного разрешения ситуации в описании свободной формы следует полностью исключить эмоциональный элемент. При составлении жалобы на налоговую инспекцию следует представлять только факты, подтвержденные документально и юридически обоснованные. Только в этом случае есть возможность достичь законного урегулирования данной ситуации.

Как эффективно оспорить решения ФНС: Ваш путеводитель по защите прав в 2025 году

Как эффективно оспорить решения ФНС: Ваш путеводитель по защите прав в 2025 году

В настоящее время, когда налоговое законодательство Российской Федерации постоянно меняется, крайне важно быть осведомленным о своих правах и возможностях для каждого предпринимателя. В особенности это актуально, когда дело касается обжалования решений Федеральной налоговой службы (ФНС), которые могут привести к существенным финансовым последствиям для вашего бизнеса.

Какова необходимость оспаривать постановления Федеральной налоговой службы?

Ошибки и нарушения в деятельности налоговых органов, несмотря на их стремление к законности и справедливости, не являются редкостью. Незаконные штрафы, неправильно рассчитанные налоги или недоразумения при проведении проверок могут быть оспорены согласно статье 101 Налогового кодекса Российской Федерации, которая предоставляет право на обжалование действий или бездействий налоговых органов и их должностных лиц.

Какие действия могут послужить основанием для подачи апелляции?

Необходимо учитывать, что не каждое несогласие с принятыми ФНС решениями может быть основанием для их обжалования. Однако, существуют явно установленные нарушения процедур и норм, при которых вероятность успешного оспаривания значительно повышается.

Ошибки в оформлении документов проверки.

В соответствии с пунктом 14 статьи 101 Налогового кодекса Российской Федерации, к каждому акту необходимо подходить с соблюдением предусмотренной процедуры и включать все необходимые детали и обоснования. В случае отсутствия в акте ссылок на конкретные нарушения или нормы права, на которые опирается инспектор, это может быть основанием для подачи жалобы.

Игнорирование установленных сроков и нарушение установленных процедур.

Если сроки предоставления документов, уведомлений о начале проверки или вручения актов проверки были нарушены, то можно обратиться в вышестоящие органы ФНС или обратиться в суд, чтобы оспорить это нарушение.

Отсутствие надлежащих подписей в официальных бумагах.

Любой официальный акт, который выдается налоговым органом, обязательно должен быть правильно подписан компетентными лицами. Если отсутствуют подписи, то документ приобретает ничтожный статус с юридической точки зрения.

Практические действия в процессе подачи жалобы:

Приобрести рекламу Выключить

Приступайте к тщательному изучению документов и постановлений налоговой службы, выявляйте любые возможные нарушения или неправильности в процедурах.

Просим вас подготовить все требуемые документы и улики, подтверждающие вашу позицию. Это включает в себя оригиналы документов, отчетность по бухгалтерии, переписку с налоговым органом и другие материалы, относящиеся к данному случаю.

В случае выражения недовольства в связи с действиями или бездействием налогового органа, необходимо включить в жалобу основания для проведения обжалования, опираясь на соответствующие статьи Налогового кодекса и другие действующие нормативно-правовые акты. Каждое нарушение должно быть обосновано, при этом необходимо приложить копии документов, подтверждающих указанные факты.

Определите адресат, которому следует направить жалобу.

В случае, если у вас возникло нарушение, вы имеете возможность обратиться в различные органы для защиты своих прав и достижения поставленной цели. В зависимости от характера нарушения вы можете подать жалобу в вышестоящий налоговый орган, обратиться в арбитражный суд или же обратиться в прокуратуру, если нарушены ваши права.

Существуют определенные временные рамки для осуществления апелляций на решения ФНС. Необходимо соблюдать эти сроки, поскольку их пропуск может привести к отклонению вашей жалобы. Обычно этот период составляет три месяца с момента, когда налогоплательщик узнал или должен был узнать о нарушении своих прав.

При подаче жалобы необходимо активно отслеживать процесс ее рассмотрения и быть готовым предоставить дополнительные документы или уточнения, если потребуется.

Получение совета юриста.

Если возникают сложности или серьезные проблемы со стороны ФНС, рекомендуется обратиться к опытным юристам за профессиональной поддержкой. Это позволит избежать ошибок в процессе оспаривания и существенно повысит вероятность успешного исхода вашего дела.

Предъявление апелляций к решениям ФНС — это право, которое может существенно помочь в защите интересов вашего бизнеса. Несмотря на определенную сложность процесса, соблюдение перечисленных действий и тщательное внимание к деталям позволят вам достичь справедливого исхода. Важно помнить, что в случае необходимости всегда можно обратиться за помощью к профессионалам, специализирующимся на налоговом праве.

Если вам попалась задача оспаривания решений ФНС и вы не уверены в своих возможностях, не стесняйтесь обратиться за помощью к опытным специалистам.

Досудебный порядок подачи жалобы на налоговую инспекцию

Досудебный порядок подачи жалобы на налоговую инспекцию

Если вы считаете, что налоговые органы нарушают ваши права, у вас есть возможность обжаловать акты, действия или бездействие налоговых инспекторов. Данная процедура позволяет защитить свои права и оспорить неправомерные действия налоговой инспекции. Для этого необходимо подать соответствующую жалобу в установленном порядке. После рассмотрения вашей жалобы будет принято соответствующее решение, которое будет основано на законодательстве и защищать ваши интересы. Таким образом, обжалование актов, действий или бездействия налоговых инспекторов является важной процедурой для защиты прав налогоплательщиков.

Пункты 137-142 Налогового кодекса определяют процедуру, по которой можно обжаловать действия или бездействие должностных лиц налоговых органов.

Порядок подачи жалобы

Для подачи жалобы в вышестоящий орган налоговой службы (УФНС) необходимо обратиться в свою налоговую инспекцию. Налоговая инспекция обязана передать жалобу по назначению в течение трех дней. Рекомендуется подготовить три копии жалобы: одну для УФНС, одну для налоговой инспекции и одну для себя (на вашем экземпляре будет поставлена отметка о ее получении). В этот же трехдневный период налоговая инспекция обязана устранить нарушение ваших прав. По истечении трех дней после устранения нарушения, налоговая инспекция должна сообщить в вышестоящий налоговый орган об этом.

Сроки подачи жалобы

Сообщение о наличии нарушений своих прав можно направить в вышестоящий орган налогового контроля в течение года с момента, когда вы узнали или должны были узнать об этих нарушениях. Если вас привлекли к ответственности или отказали в привлечении к ответственности, вы имеете год на подачу жалобы после принятия такого решения. Апелляционную жалобу можно направить до вступления в силу обжалуемого решения. Если вы не согласны с решением налоговой службы, в течение трех месяцев после принятия решения о жалобе вы можете подать апелляционную жалобу в федеральный орган исполнительной власти, ответственный за контроль и надзор в области налогов и сборов (Центральный аппарат ФНС). Решение ФНС о привлечении к ответственности или о его отказе не подлежит обжалованию в апелляционном порядке. Если вы пропустили срок подачи жалобы по уважительной причине, вы можете попросить вышестоящий налоговый орган восстановить этот срок.

Виды жалоб

Обращение против действий, бездействия или актов налоговых органов, вступивших в силу, называется жалобой. Апелляционная жалоба — это обращение против решения налогового органа о привлечении к ответственности или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, которое еще не вступило в силу. Однако во время рассмотрения жалобы нельзя рассчитывать на приостановку исполнения акта или действия со стороны должностного лица. Чтобы приостановить решение налоговой инспекции, это возможно только при условии обязательства уплатить задолженность. В такой ситуации необходимо подать заявление о приостановлении исполнения решения налогового органа одновременно с жалобой. К заявлению о приостановлении исполнения обжалуемого решения следует приложить банковскую гарантию. В этой банковской гарантии банк обязуется выплатить сумму налога, сбора, страховых взносов, пеней, штрафов, указанную в обжалуемом решении.

Банковская гарантия

- Банковская гарантия обязана быть абсолютно неотзывной и не подлежащей передаче третьим лицам.

- В банковской гарантии необходимо избегать указания на предоставление налоговым органом гаранту документов, которые не имеют никакого отношения к возникающему спорному вопросу.

- Срок действия банковской гарантии должен истечь не ранее чем через полгода после истечения срока исполнения обязанности по уплате налога.

- Для обеспечения банковской гарантии необходимо учесть сумму, достаточную для оплаты налогов и штрафов.

Всегда ли банковская гарантия поможет приостановить решение?

В течение пяти дней после получения заявления о временной остановке исполнения обязательств, поддерживаемых банковской гарантией, Управление Федеральной налоговой службы примет соответствующее решение.

- Выполнение решения инспекции будет приостановлено до момента принятия решения по жалобе УФНС.

- Отказать в приостановлении исполнения решения, вынесенного инспекцией.

Отклонение произойдет в случае, если банковская гарантия не будет соответствовать установленным требованиям.

Уведомление о решении ФНС будет предоставлено письменно в течение трех дней.

Изучайте информацию, связанную с этой темой:

Что написать в жалобе

Желательно представить жалобу в письменном виде, а также обязательно подписать ее либо самим заявителем, либо его уполномоченным представителем (в таком случае требуется предоставить доверенность).

Есть возможность подать жалобу:

- при личном посещении учреждения налоговой службы;

- посредством авторизованного представителя;

- по ТКС возможно получение электронной версии текста

- С использованием аккаунта налогоплательщика в личном кабинете

Вы имеете возможность приложить к вашей жалобе документы, которые подтверждают ваши аргументы.

Необходимо включить следующую информацию в жалобе:

- Фамилия, имя и отчество физического лица, которое предъявляет жалобу, а также его место жительства, либо название и адрес организации, которая подает жалобу.

- жалобы на действия или бездействие должностных лиц налоговой организации, которые могут быть обжалованы

- Требуется указать официальное наименование органа, который осуществляет контроль и регулирование налогового процесса и чьи решения, действия или бездействие могут быть обжалованы.

- Причины, по которым человек, подающий жалобу, утверждает, что его права были нарушены;

- требования, предъявляемые к истцу, подающему жалобу;

- Способом получить решение по жалобе можно воспользоваться несколькими вариантами: представить ее на бумаге, отправить в электронном виде через техническую коммуникационную систему или использовать личный кабинет налогоплательщика.

В жалобе можно указать различные контактные данные, такие как номера телефонов, факсов, адреса электронной почты и другую информацию для связи.

«Влияние социальных сетей на молодежь»В современном обществе социальные сети стали неотъемлемой частью жизни молодых людей. Они предлагают уникальную возможность для общения, обмена информацией, просмотра контента и создания виртуальной репутации. Однако, несмотря на все положительные стороны, социальные сети также оказывают влияние на психологическое и эмоциональное состояние молодежи.Постоянное присутствие в социальных сетях может привести к развитию комплексов неполноценности и завышенных ожиданий у молодежи. Они часто сталкиваются с фотографиями историями успешных и счастливых людей, что может вызвать чувство недовольства своей жизнью и низкой самооценки. Кроме того, молодежь подвержена влиянию идеалов красоты и моды, которые часто пропагандируются в социальных сетях. Это может привести к негативным последствиям, таким как стремление к идеалу и недовольство своей внешностью.Влияние социальных сетей не ограничивается только эмоциональной сферой молодежи, оно также влияет на их социальную жизнь. Молодежь, проводящая много времени в социальных сетях, может испытывать проблемы с установлением личных связей и общением в реальном мире. Они могут испытывать трудности в коммуникации, так как не всегда умеют эффективно выражать свои мысли и чувства. Кроме того, избыточное потребление информации и контента в социальных сетях может привести к ухудшению памяти и концентрации у молодежи.Необходимо осознавать, что социальные сети не являются полностью негативным явлением, они имеют свои положительные стороны. Они предлагают возможность расширить круг общения и находить единомышленников. Однако, для того чтобы избежать негативного влияния социальных сетей, необходимо быть осознанным и критичным к информации, которую мы получаем, а также ограничивать время, проведенное в виртуальном мире.

Могут ли оставить жалобу без рассмотрения?

Да, подобная ситуация может произойти в некоторых обстоятельствах:

- Нарушения правил предъявления рекламации.

- если вы не предоставили информацию о том, каким образом были нарушены ваши права;

- если пропущен срок подачи жалобы и отсутствует ходатайство о его восстановлении;

- когда отклонена просьба о продлении срока подачи жалобы

- Если вы решили отозвать жалобу, поданную в УФНС, перед принятием окончательного решения по вашему обращению, вам необходимо представить письменное заявление о полном или частичном отзыве жалобы.

- если вы ранее подавали жалобу с теми же причинами;

- Если налоговый орган исправил нарушения прав до принятия решения по жалобе.

Разбирающая жалобу инстанция принимает решение о непринятии жалобы к рассмотрению в течение пяти дней с момента получения самой жалобы, заявления об отзыве, информации или документов, связанных с исправлением нарушений прав участника, подавшего жалобу.

Вы будете проинформированы о пропуске рассмотрения жалобы в течение трех дней после принятия данного решения.

Еще есть возможность уладить вопрос с налоговым учреждением и отозвать жалобу даже до ее регистрации в налоговой службе. Некоторые налоговые учреждения стремятся решить проблему непосредственно при подаче жалобы.

Как бороться с незаконными действиями налоговых органов

Как бороться с незаконными действиями налоговых органов.

В некоторых ситуациях налоговый орган может нарушать процедуру проверки или превышать свои полномочия. В данной статье мы подробно расскажем о способах, которые помогут бороться с такими незаконными действиями со стороны налоговых органов.

Иногда в процессе проведения налоговой проверки представители налоговой службы нарушают установленную процедуру или выходят за рамки своих полномочий.

- Правонарушительно ограничивают доступ к финансовым счетам;

- Фирма получила предупреждение о том, что НДС не будет возвращен до предоставления несвязанных с проверкой документов.

- После истечения срока давности возникают попытки наказать лиц, совершивших правонарушения, и так далее.

Представление жалобы в прокуратуру – самый эффективный способ противостоять действиям налоговой службы, которая либо ошибается, либо умышленно превышает свои полномочия, во всех указанных ситуациях.

В каких случаях можно обращаться в прокуратуру?

Если вам удалось обнаружить серьезные ошибки в работе налоговой службы и у вас есть доказательства, прокуратура сможет оказать вам помощь.

- Если ревизоры ошибочно указали неправильные сроки и даты в уведомлении ознакомления с материалами проверки, вам будет непросто отстоять свои права и вовремя подать возражения. Важно помнить, что у вас есть всего месяц с момента получения акта для того, чтобы отправить возражения и защититься.

- Расчетный счет был неправомерно заблокирован. Для примера, это произошло, когда плательщик не представил своевременно налоговую декларацию по прибыли за отчетный квартал. Налоговые органы часто принимают превентивные меры и блокируют счета, однако во многих случаях такое действие незаконно.

- Требуется представление документов, которые не связаны с проведением проверки. Если законодательством Российской Федерации не предусмотрено составление определенных документов или если эти документы не относятся к объекту проведения проверки, налоговый орган не имеет права требовать их предоставления.

- В акте проверки не учитываются обстоятельства, которые могут смягчить ситуацию. Хотя они должны быть указаны, на практике их никогда не включают в описательную часть. Налоговая служба ожидает, пока налогоплательщик не представит возражение, однако это нарушение процессуальных правил — можно сразу же обратиться в прокуратуру.

- Происходит неправильное инициирование уголовного дела. К примеру, если дело о правонарушении административного характера было возбуждено, компания об этом не уведомляется. Такое действие является нарушением Кодекса об административных правонарушениях Российской Федерации.

- Нарушают установленный срок давности. Например, стараются привлечь главу организации к административной ответственности спустя четыре месяца после совершения правонарушения, в то время как законом предусмотрено два месяца на вынесение такого постановления.

- Процедура ареста имущества нерегулярно выполняется. Понятых не назначают (или назначают только одного), арест происходит в ночное время, представителям компании запрещено присутствовать – все эти нарушения встречаются часто.

- Отклоняют просьбу о возврате избыточных налоговых платежей. В соответствии с положениями статьи 78 Налогового Кодекса налоговая инспекция обязана вынести решение о возврате налога в течение 10 дней с момента получения акта совместной сверки или заявления. Если эти сроки не соблюдаются, налогоплательщик имеет право на получение процентов по ставке рефинансирования Центрального банка за каждый день просрочки.

- Не реагируют на обращения. Время, необходимое для рассмотрения письменного обращения, составляет 30 дней с момента его регистрации. Если этот срок превышен, можно обратиться в прокуратуру.

- Все больше и больше случаев становится известно о разглашении коммерческой тайны, что влечет за собой недопустимое раскрытие персональных данных плательщиков. Такие действия четко нарушают законодательство и наносят ущерб как компаниям, так и клиентам.

- Отказываются принять жалобу. Обязательность принятия апелляционной жалобы на решение ИФНС у ФНС, но часто и незаконно отклоняют эту возможность.

Как подать жалобу?

Обратитесь в администрацию прокуратуры в соответствующем районе, где зарегистрирован налогоплательщик. Требования и претензии можно оставить в отдельный лоток, помеченный как «Для подачи жалоб и заявлений». Вам будет предоставлен ответ в течение 30 дней. Дополнительно, есть возможность представить жалобу:

- На интернет-портале местного прокурорского учреждения;

- В цифровой ресепшене Управления Генеральной прокуратуры в сети Интернет;

- Отправка возможна через почтовую службу с помощью ценного письма, содержащего детальное описание, или через заказное письмо с включенным уведомлением о доставке.

При учёте описанной ситуации, стоит учесть, что при отправке жалобы по почте к сроку рассмотрения в 30 дней необходимо добавить время на доставку письма. Ещё один полезный совет: важно ясно и чётко изложить суть нарушений в жалобе, указывая соответствующие нормы законодательства, постановления и приказы, однако не следует требовать наказать проверяющих органов, так как прокуратура может негативно реагировать на попытку вмешательства в выбор мер реагирования. Вместо этого рекомендуется лишь просить принять соответствующие прокурорские меры реагирования по факту совершения противозаконных действий налоговой службой.

Куда жаловаться на налоговую

Куда жаловаться на налоговую

В ходе предпринимательской деятельности каждый бизнесмен сталкивается с моментом, когда ему приходится сражаться с налоговыми органами. В такой ситуации необходимо убедить инспектора ФНС в своей правоте и доказать, что предприниматель вполне обоснован в своих действиях. Однако важно помнить, что разбирательства с налоговыми органами занимают много времени. Поэтому мы расскажем, куда можно обратиться за помощью и поддержкой.

Текст был переписан без использования помощников:Артур Дулкарнаев и Малхаз Хугашвили, специалисты в области налогового права и юридического сопровождения, были профилированы в интервью, подготовленном Евдокией Шеламовой, редактором, для журнала «Модульюрист».

А что вообще может случиться?

Органы налогового контроля осуществляют инспекционные мероприятия в форме выездных и камеральных проверок. В случае выездной проверки, инспекторы налоговой приезжают в офис организации, анализируют предоставленные отчетные документы, проводят беседы с персоналом и осматривают помещение. Иногда, при наличии особых обстоятельств, перевізывают самого предпринимателя в офис налоговой для проведения инспекционных мероприятий, особенно если индивидуальный предприниматель ведет свою деятельность из дома. Камеральная проверка проводится преимущественно в офисе налоговой службы, без выезда на место деятельности налогоплательщика.

По итогам проведения аудита, контролеры могут применить дополнительную налоговую нагрузку или наложить штрафы за нарушение сроков уплаты. Это согласно закону, но предприниматель имеет право оспорить такие решения, если он уверен в своей правоте. Кроме того, контролеры могут допустить ошибки не только в процессе проверки, например, ошибочно начислить налог, который предприниматель уже уплатил. Или же они могут нарушить процедуру проведения аудита.

Можно ли сразу подать в суд, а не обращаться в налоговую?

В Налоговом кодексе прописано, что необходимо пройти обязательное досудебное обжалование в соответствии с пунктом 2 статьи 138.

Если налоговый орган вынес решение о наложении штрафа, это не означает, что они сами отменят его. Однако сразу подавать иск в суд нельзя. Сначала необходимо попытаться решить спор во внесудебном порядке, в соответствии с требованиями закона. Если обратиться в суд, обойдя налоговый орган, заявление предпринимателя будет возвращено арбитражным судом.

С чего начинаем?

Процесс предъявления возражения к проверочному акту на платформе ФНС

При возникновении противоречий можно воспользоваться первым вариантом — представить письменные возражения. Они должны быть направлены в компетентную инспекцию, ответственную за проведение проверки.

Обычно процесс проведения проверки выглядит следующим образом.

- Налоговая инспекция анализирует деловую деятельность и документацию предпринимателя. В случае выездной проверки, ее продолжительность составляет до двух месяцев. Однако, в некоторых случаях, срок может быть продлен до четырех месяцев или даже полугода, если требуется проверить большое количество документов или предприниматель не успел предоставить их все. Анализ в рамках камеральной проверки занимает три месяца.

Пункт 3 статьи 100 Налогового кодекса Российской Федерации устанавливает требования к содержанию акта проверки.

Для осуществления акта проверки необходимо подать письменные возражения. Это позволяет предпринимателю объяснить налоговым органам причины непредоставления налоговых платежей или декларации. Отправить возражения можно по почте или лично принести в налоговую. В последнем случае рекомендуется принести две копии: одну копию инспектор оставит с отметкой о принятии, что гарантирует сохранность возражений.

Что делать, если не успели подать возражения?

В случае, если индивидуальный предприниматель или организация не успели оспорить решение налоговой службы, оно будет принято. Однако, до того, как оно вступит в силу, существует возможность подать апелляцию. В случае успеха, не придется сталкиваться с штрафами или необходимостью уплачивать дополнительные налоги.

У предпринимателя имеется в течение месяца после вынесения судебного решения возможность составить апелляционную жалобу. В случае, если предприниматель уже представил возражения, их можно использовать в качестве основы для апелляционного обращения.

Возникает ситуация, когда предприниматель обращается с жалобой в налоговую инспекцию, которая является объектом жалобы. Следует отметить, что возможно обжалование как действий, так и бездействия со стороны налогового органа. Например, если взносы, которые были ошибочно списаны, не были возвращены вовремя, это может рассматриваться как бездействие.

Вот как это представляется внешне:

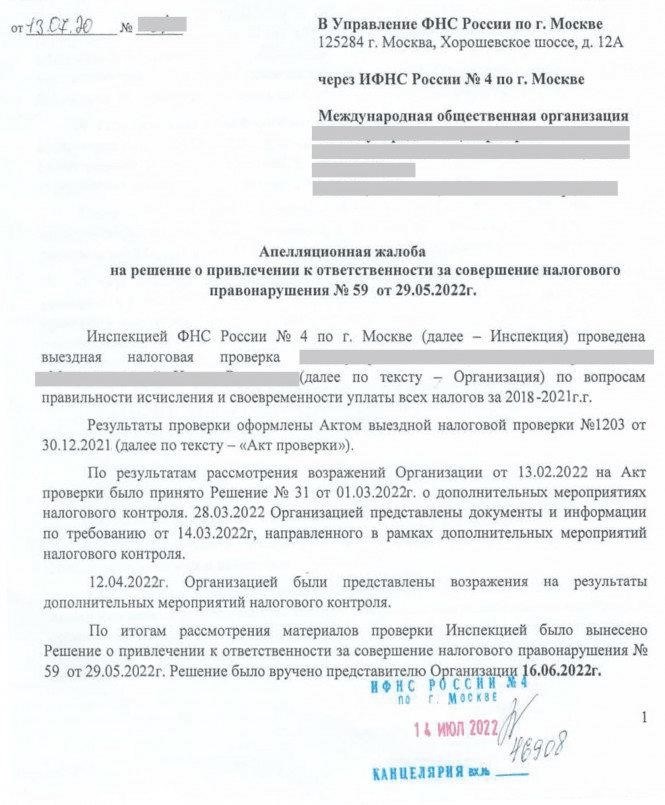

На первой странице жалобы представлены информация о проведенной проверке и ее тематике, а также решение, принятое налоговой. В конце документа находится отметка инспекции о принятии данной жалобы.

В основном, то, что касается вашего региона, управление ФНС России будет являться вышестоящим органом, где следует направить жалобу на инспекцию. Если вы затрудняетесь определить, куда подать претензию, обратитесь в инспекцию, которая вынесла спорное решение.

Существует несколько возможных способов подачи жалобы: лично в письменной форме, почтой, электронным письмом или через личный кабинет налогоплательщика на официальном сайте ФНС. В течение трех рабочих дней инспекция, с которой у вас возник спор, соберет все имеющиеся у нее материалы по данному вопросу и передаст их в компетентный вышестоящий орган вместе с вашей жалобой.

Обычно рассмотрение апелляционной жалобы занимает около месяца с момента ее получения. Однако, если вы подаете дополнительные документы, то срок рассмотрения начинается с момента, когда вышестоящий налоговый орган получит эти документы.

Я и срок апелляции пропустил. Все пропало?

Если бизнесмен не успел подать апелляцию, то существует возможность подать обычную жалобу в течение года. Однако, в любом случае, решение все равно необходимо выполнить: если был выписан штраф, то сначала нужно его оплатить, а затем уже оспаривать.

Если вы не успели соблюсти этот отрезок времени, вы имеете возможность представить жалобу вместе с просьбой о восстановлении срока. Укажите причины, по которым вы пропустили срок, и приложите необходимые документы для их подтверждения.

Если будет считаться, что причина пропуска является уважительной, вышестоящая налоговая рассмотрит жалобу и примет соответствующие меры. Если же причина не будет признана уважительной, то отказ будет вынесен. Важно отметить, что конкретный список уважительных причин отсутствует, так как это зависит от определенных обстоятельств. Например, для индивидуального предпринимателя это может быть предоставление медицинского справления о нетрудоспособности, а для организации — возникновение чрезвычайных ситуаций, таких как пожар или наводнение.

Если налоговая инспекция не признала причину пропуска уважительной, доступ к суду будет закрыт. Все же стоит попытаться восстановить упущенный срок. Управление Федеральной налоговой службы может удовлетворить ваше ходатайство и рассмотреть вашу жалобу. В этом случае у вас будет возможность обратиться в суд с жалобой на принятое решение.

содержит возможность узнать информацию о поданной жалобе на официальном сайте Федеральной налоговой службы.

Для того чтобы узнать актуальную информацию о состоянии жалобы, можно обратиться в налоговую инстанцию, куда была подана жалоба, и предоставить ИНН и дату подачи. Также доступен сервис «Узнать о состоянии жалобы», который позволяет получить нужную информацию.

Комплекс бухгалтерских услуг для индивидуальных предпринимателей и обществ с ограниченной ответственностью.

Мы возьмем на себя ответственность за расчет налогов и взносов, составление отчетов и погашение штрафов. Вы сможете сосредоточиться на своем бизнесе, не отвлекаясь на рутинные бумажные дела!