Собрание ключевых папок, посвященных оформлению введения основных средств в эксплуатацию, содержит самые существенные бумаги (законы, правила, бланки, публикации, консультации специалистов и другие полезные материалы).

- Основные инструменты:

- 001 счет — это документ, который используется для учета финансовых операций в организации. Этот документ представляет собой запись о движении денежных средств и других активов. Создание и ведение 001 счета позволяет организации следить за состоянием своих финансов и контролировать все финансовые транзакции. Ведение точного и аккуратного 001 счета является важным аспектом финансового управления организации. Каждая финансовая операция должна быть отражена в 001 счете, чтобы обеспечить прозрачность и объективность ведения учета. Отчетность, основанная на 001 счете, позволяет руководству организации принимать информированные решения, связанные с финансовым состоянием и деятельностью организации в целом.

- Учет 011

- Пример заполнения документа 0504031

- Инструкция по заполнению бланка с кодом 0504104

- Налог на имущество делится на две амортизационные группы: группу 1 и группу 2.

- Представить все

- Основные инструменты:

- 001 счет — это документ, который используется для учета финансовых операций в организации. Этот документ представляет собой запись о движении денежных средств и других активов. Создание и ведение 001 счета позволяет организации следить за состоянием своих финансов и контролировать все финансовые транзакции. Ведение точного и аккуратного 001 счета является важным аспектом финансового управления организации. Каждая финансовая операция должна быть отражена в 001 счете, чтобы обеспечить прозрачность и объективность ведения учета. Отчетность, основанная на 001 счете, позволяет руководству организации принимать информированные решения, связанные с финансовым состоянием и деятельностью организации в целом.

- Учет 011

- Пример заполнения документа 0504031

- Инструкция по заполнению бланка с кодом 0504104

- Налог на имущество делится на две амортизационные группы: группу 1 и группу 2.

- Представить все

варьируется в зависимости от конкретных обстоятельств каждого отдельного дела и не может быть обобщена.

Постановление Арбитражного суда Западно-Сибирского округа от 16.12.2022 N Ф04-7360/2022 в случае N А81-7764/2020 Запрос: Определение недействительности решения налогового органа в конкретной части. Обстоятельства: Налоговый орган произвел дополнительное начисление налога на имущество, пени и штрафы из-за недооценки налогооблагаемой базы в связи с непереводом незавершенных объектов недвижимости в состав основных средств и использованием налоговых льгот для размещения оборудования в производственных объектах. Резолюция: Запрос удовлетворен, поскольку спорные объекты фактически не использовались обществом в период проверки, их первоначальная стоимость не была определена, а оборудование, являющееся основным имуществом, не может быть отнесено к недвижимому имуществу. В соответствии со статьей 374 Налогового кодекса РФ и пунктами 4, 5 Положения о бухгалтерском учете 6/01, включение имущества в состав основных средств и его определение как объекта налогообложения на основе налога на имущество зависит от экономической сущности объекта и его готовности к использованию. Лицо, получающее доход от такого имущества, должно быть соответствующим образом обложено налогами. Объект должен быть включен в бухгалтерский учет в качестве основного имущества и включен в налоговую базу по налогу на имущество независимо от документального подтверждения факта его ввода в эксплуатацию непосредственно после достижения состояния пригодности для использования, то есть после того, как все затраты, связанные с его приобретением (строительством, созданием) и подготовкой его к использованию, были покрыты налогоплательщиком. Доведение объекта до состояния готовности к использованию сопровождается повышением его стоимости за счет выполнения работ, необходимых для использования объекта, что формирует его первоначальную стоимость, по которой объект включается в бухгалтерский учет в качестве основного имущества.

Написания, обсуждения, изложения решений поставленных вопросов.

Готовый вариант: Как правильно запустить в работу основное средство (КонсультантПлюс, 2025) 2. Как правильно оформить ввод в эксплуатацию оборудования и других основных средств.

Готовое решение: Определение момента ввода основных средств в эксплуатацию состоит в том, чтобы документально зафиксировать готовность объекта к использованию по его назначению. В случае, если неясно, когда объект готов к использованию, можно принять в качестве даты ввода в эксплуатацию дату начала использования объекта в деятельности организации, согласно письмам Минфина России от 21.06.2019 № 03-03-06/1/45357, от 20.05.2019 № 03-03-06/1/35949 и от 10.02.2020 № 03-05-05-01/8435.

— Нормы права- Правовые акты- Регулирующие документы- Юридические нормы- Законодательство- Правила, установленные законом- Нормативно-правовые акты- Государственные нормы- Официальные документы с юридической силой- Правовые предписания

Приказом Минсельхоза Российской Федерации от 02.02.2004 № 74 «Одобрение Методических рекомендаций по учету займов и кредитов в организациях агропромышленного комплекса» утверждается, что при получении однородных долгосрочных кредитов на капитальные вложения хозяйство может получить единую выписку из банка. Распределение задолженности по отдельным объектам кредита осуществляется в срочном обязательстве, которое хозяйство составляет в конце года. Однако при большом количестве объектов кредита текущий аналитический учет не содержит достаточно информации для различения между ссудами, предоставленными на завершенные и незавершенные объекты строительства. В связи с этим, во многих хозяйствах также отражаются сроки завершения строительства и ввода в эксплуатацию каждого объекта в аналитическом учете. Такой подход позволяет быстро и без препятствий определить, относятся ли ссуды к основным средствам или капитальным вложениям.

Решением Суда верховного суда РФ от 06.03.2001 N КАС01-71 было правильно подтверждено, что Министерство финансов РФ в пределах своих полномочий приняло указанные выше оспариваемые правовые акты, регулирующие вопросы бухгалтерского учета основных средств организаций в зависимости от формы права собственности на них (абз. 1 п. 41 Положения о ведении бухгалтерского учета), порядок учета объектов капитального строительства, находящихся во временной эксплуатации, до их фактического использования (абз. 2 п. 41 этого же Положения), порядок документального оформления включения объектов недвижимости в качестве основных средств в бухгалтерский учет (абз. 1 п. 40 Методических указаний по ведению бухгалтерского учета основных средств), правила учета основных средств для начисления амортизации (п. 46 Методических указаний) и основы формирования информации о наличии основных средств в организации, находящихся на праве собственности, оперативного управления и аренды (п. 1.1 Положения о бухгалтерском учете «Учет основных средств»).

Правовые ресурсы

- «Секретные» материалы

- Очень важными и часто используемыми нормативными актами являются кодексы и законодательные акты, которые имеют большое значение для общества.

- Обзоры правовых актов

- Федеральное законодательство — совокупность нормативных актов, принятых на федеральном уровне и регулирующих различные сферы жизни в стране. Это совокупность правовых норм, которые устанавливают правила поведения для граждан и организаций, а также определяют порядок реализации и защиты их прав и свобод. Законодательство Российской Федерации имеет высшую юридическую силу и должно соблюдаться всеми гражданами и органами государственной власти. Оно является основой правового регулирования в стране и обеспечивает правопорядок и стабильность в обществе. Федеральное законодательство включает в себя Конституцию Российской Федерации, федеральные законы, подзаконные акты президента и правительства, а также нормативные акты других федеральных органов власти.

- Местные нормативные акты

- Законопроекты и работа над созданием нового законодательства.

- Иные рецензии

- Календари

- Разнообразные виды бумаг

- ценные рекомендации

Приказ о вводе в эксплуатацию основного средства

Приказ о вводе в эксплуатацию основного средства

«Основные средства» — это ценное имущество, которое используется организацией в течение длительного времени (более года). Прежде чем приступить к использованию основного средства в работе, выдается приказ о его вводе в эксплуатацию.

Пример распоряжения о внедрении в действие объекта операционной системыПроверено специалистом в данной областиПриходит момент, когда требуется составить приказ о том, что объект ОС готов к вводу в эксплуатацию.Советы по данной теме

- Начало использования основных средств

Порядок ввода в эксплуатацию основного средства

Сначала расходы на покупку, строительство, приведение в рабочее состояние объекта накапливаются на счете 08 в бухгалтерии. После выполнения всех необходимых работ, связанных с объектом, назначается комиссия, которая составляет акт о готовности к эксплуатации, а руководитель выдает соответствующий приказ.

Поскольку в компанию может поступить основное средство несколькими способами, алгоритмы расчета начальной стоимости могут различаться.

- При определении стоимости приобретения операционных систем учитываются не только затраты на саму покупку, но и дополнительные расходы, связанные с установкой, монтажом, транспортировкой и другими необходимыми процедурами.

- При вкладе в уставный капитал предел определяется независимым экспертом.

- При передаче без возмездно учитывается сумма соглашения или вовлекается независимый оценщик.

- Когда происходит обмен, стоимость определяется как эквивалент переданного актива.

Основываясь на исходной цене, определяется величина амортизационных отчислений в бухгалтерском и налоговом учете.

Как составить приказ о вводе в эксплуатацию основного средства

В большинстве случаев, для создания управленческих документов компании применяется официальный бланк. В случае его отсутствия, необходимо указать информацию в шапке документа:

- определение владельца основных активов (корпорации, частного предпринимателя);

- Номер ИНН является обязательным реквизитом для всех граждан и организаций в России. Он используется для идентификации налогоплательщиков и учета их финансовой деятельности. Второй реквизит, КПП, применяется только к юридическим лицам и позволяет дополнительно различать организации при осуществлении налоговых процедур и взаимодействии с государственными органами.

- адрес;

- номер для связи

Затем на средней части бумаги располагается названием бумаги — «ордер» — и его идентификатор. Необходимым элементом является дата составления ордера и место подписания бумаги.

Главная секция начинается с введения, в котором описывается обстановка, которая привела к созданию распоряжения. Это может быть приобретение или другое приобретение объекта собственности, его название.

Следом за фразой «я даю приказ» приводятся пункты, в которых перечислены указания, выданные руководителем относительно основного средства.

Начальная цена операционной системы

В бухгалтерской и налоговой отчетности нужно отдельно определить сумму всех издержек, связанных с приведением ОС в эксплуатацию. Важно правильно рассчитать эти затраты, иначе могут возникнуть споры с налоговой инспекцией. В бухгалтерии такое нарушение правил учета рассматривается неблагоприятно, а в налоговом учете — может привести к недооценке налогооблагаемой базы по налогу на прибыль и имущество.

В документе подробно излагается исходная цена, разделенная на отдельные строки для бухгалтерского и налогового учета.

Процесс назначения уникального идентификационного кода для инвентарных объектов

Каждому объекту основного средства присваивается уникальный инвентарный номер в соответствии с приказом. В этот номер может входить как буквенная, так и цифровая информация. Номер размещается на самом объекте, фиксируется в специальной инвентарной книге и указывается в акте ввода.

Нумерация имеет важное значение для подсчета и осуществления инвентаризации.

Определение ограниченного срока эксплуатации операционной системы.

В бухгалтерской и налоговой отчетности, срок службы определяется на основании технической документации, относящейся к основным средствам. В налоговом учете также требуется указать номер группы амортизации.

Определение метода амортизации

всего имеется несколько вариантов налогового учета, а именно линейный и нелинейный. Бухгалтерский учет предлагает гораздо больше возможностей и включает в себя несколько вариантов.

- линейный;

- уменьшенного остатка;

- Определение объема произведенной продукции основывается на количестве изготовленной продукции.

Многие организации предпочитают применять линейный подход в налоговом и бухгалтерском учете, чтобы избежать расхождений, однако иногда более выгодно выбрать альтернативный вариант. Правила начисления амортизации фиксируются в политике учета. Условия, относящиеся к методу начисления амортизации, не должны противоречить положениям учетной политики.

Приказ к главному кассиру

Главному бухгалтеру дано распоряжение о включении объекта в учет в качестве последнего пункта приказа. Все действия специалиста будут согласованы с указаниями, содержащимися в приказе, относительно стоимости основных средств, способа начисления амортизации и срока полезного использования.

Необходимо, чтобы главный бухгалтер был ознакомлен с приказом, который требует его подписи.

В начале документа, перед его официальной подписью, необходимо привести информацию о руководителе, включая его полное имя, должность и инициалы отчества. Также, на той же строке, руководитель ставит свою подпись под приказом.

Книга приказов предусматривает составление и зафиксирование одного экземпляра приказа.

Существует ли обязательная форма приказа о вводе основных средств в эксплуатацию

У организации имеется право на творческую деятельность при создании первичных документов (за исключением тех, которые обязательны для использования по установленным правилам). Бланки документов входят в общий набор правил и процедур учета, принятых в организации. При разработке документов необходимо учитывать требования, касающиеся обязательных данных и сведений, которые должны быть присутствовать в документах.

Эксперты компании «КонсультантПлюс» подготовили образец заполнения приказа о вводе в эксплуатацию основного средства. В случае отсутствия доступа к справочно-правовой системе, вы можете получить бесплатный демодоступ, чтобы ознакомиться с данной информацией.

Итоги

При поступлении основного средства в организацию, не зависимо от способа его приобретения, необходимо составить приказ о его вводе в эксплуатацию. В случае проведения налоговой проверки, этот документ имеет обязательное значение. В противном случае, проверяющие могут исключить амортизационные отчисления из расходов и применить дополнительные налоговые начисления.

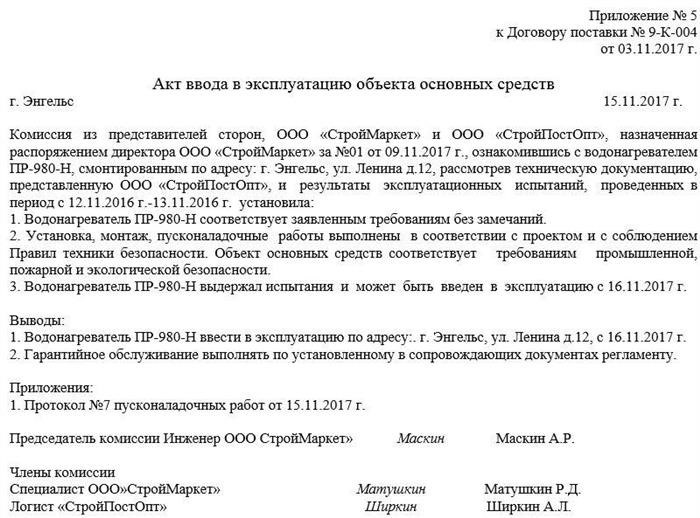

Акт ввода в эксплуатацию объекта основных средств

Акт ввода в эксплуатацию объекта основных средств

Одним из ключевых активов является все имущество, которое используется организацией для осуществления своей деятельности: оборудование, устройства, техника, здания, сооружения и другие объекты. Процесс ввода основного средства в эксплуатацию зафиксирован в акте при его приобретении, строительстве, модернизации, ремонте, реконструкции и других работах, связанных с имуществом предприятия.

- Шаблон и пример

- Онлайн просмотр – это возможность осуществить просмотр контента через сеть Интернет.

- Загрузка абсолютно бесплатная

- Безопасно

Что значит термин «ввод в эксплуатацию» и зачем нужен акт

Эксплуатация представляет собой использование основного средства в соответствии с его предназначением для достижения целей и задач предприятия, а также содержание и обеспечение работоспособности данного имущества.

Подтверждается, что основное средство, которое фигурирует в бухгалтерии предприятия или только что включено в учет, соответствует всем установленным стандартам, работает безупречно, без каких-либо поломок, неисправностей или дефектов и может быть использовано в операционной деятельности компании с указанной даты.

Порядок ввода в эксплуатацию

Старт работы – задача, требующая внимательного подхода. В определенных ситуациях, перед этим необходимо сделать огромное количество предварительных мероприятий.

Например, для ввода в эксплуатацию определенного сооружения или постройки необходимо:

- Необходимо провести подготовку полного комплекта технической документации, связанной с основным средством, а также составить акт, отражающий выполненные работы.

- Разом з цим необхідно провести перевірку якості об’єкта та його відповідність усім вимогам — цю роботу виконують висококваліфіковані фахівці з боку підрядника та замовника, а також контролюючих структур.

- Далее следует этап взаимодействия с архитектурным отделом городского учреждения относительно получения одобрения на ввод объекта в эксплуатацию.

- И, в конце концов, проведем полное комплексное исследование.

Демонстрация этого случая достаточно точно представляет этапы запуска в эксплуатацию сложных технических устройств, зданий и конструкций.

Необходимо учесть следующее: каждый этап требует наличия письменной документации.

Естественно, не все основные активы вводятся в эксплуатацию сложным способом – бытовая мебель и техника, инвентарь и другие простые предметы не требуют высокой специализации в технологическом контроле, поэтому в таких случаях представители организаций ограничиваются простым оглядом и проверкой прилагаемых к ним документов.

Кто составляет акт

Обычно, контракт заключается между двумя участниками: той, кто передает основное средство, и тем, кто его принимает, включая тех, кто будет использовать его в работе.

Чаще всего в качестве представителей сторон выступают руководители организаций, их заместители или руководители отдельных подразделений.

В некоторых случаях возможно привлечение третьих лиц, таких как эксперты, особенно в ситуациях, где требуется передача сложного технического оборудования, приборов, техники или различных сооружений.

Создание комиссии

Когда предприятие вводит в эксплуатацию какое-либо имущество, которое относится к основным средствам, то руководство этого предприятия может сформировать специальную комиссию, состоящую не менее чем из трех человек, для проведения данной процедуры.

В состав этой группы должны входить специалисты, обладающие экспертными знаниями по вновь вводимому в эксплуатацию основному средству. Они должны быть способны оценить его уровень качества, исправность, мощность, производительность, процент износа и другие важные рабочие характеристики.

Как правильно составить акт

Начиная с 2013 года, требование об оформлении акта в строгом унифицированном образце было отменено. В настоящее время предприятия и организации имеют полное право составлять акт в произвольной форме или использовать шаблон, разработанный и утвержденный внутри компании.

Необходимое требование: в соответствии с определенными стандартами организации делопроизводства, деловой документации и правилам русского языка, акт должен отвечать своей структуре и содержанию.

При составлении документа следует учитывать необходимость указания определенной информации:

- Ссылку на соглашение, к которому прилагается протокол, а также указание его номера, даты и места заключения.

- Добавить данные о компаниях, от которых исходит документ.

- Необходимо указать название главного объекта, а также адрес, по которому он будет установлен или введен в эксплуатацию.

- Расскажите о тестировании и экспериментах, которым была подвергнута основная проба, а также об их итогах.

- В заключении необходимо отметить годность основного инструмента для последующего использования и указать дату, с которой его можно будет применять в работе.

Если есть дополнительные документы, их следует отметить в акте в отдельной графе.

Как правильно оформить акт

Никаких специальных требований к содержанию и оформлению документа в законе не установлено. Акт может быть составлен на обычном листе бумаги или на специальном бланке организации. Все необходимые данные могут быть внесены вручную (используя шариковую ручку любого темного цвета, за исключением карандаша) или напечатаны на компьютере.

Необходимо обязательно соблюдать одно важное условие: все присутствующие при вводе основного средства в эксплуатацию должны поставить свои подлинные подписи. При этом недопустимо использование факсимильных автографов, то есть отпечатанных каким-либо образом.

Проверка актов с использованием печатей предприятий больше не является обязательным требованием, за исключением случаев, когда это предусмотрено локальными законодательными актами компании. С 2016 года предприятия имеют право самостоятельно решать, использовать им штемпельные изделия или нет.

Документ должен быть распечатан как минимум в двух экземплярах, однако, по желанию, могут быть созданы и дополнительные копии.

Как, сколько времени и в каком порядке хранить акт

Акт необходимо хранить с остальными текущими первичными документами компании в отдельной папке. По истечении срока действия акта его можно передать в архив предприятия, где он должен находиться в соответствии с внутренними нормативно-правовыми документами организации или законодательством Российской Федерации.

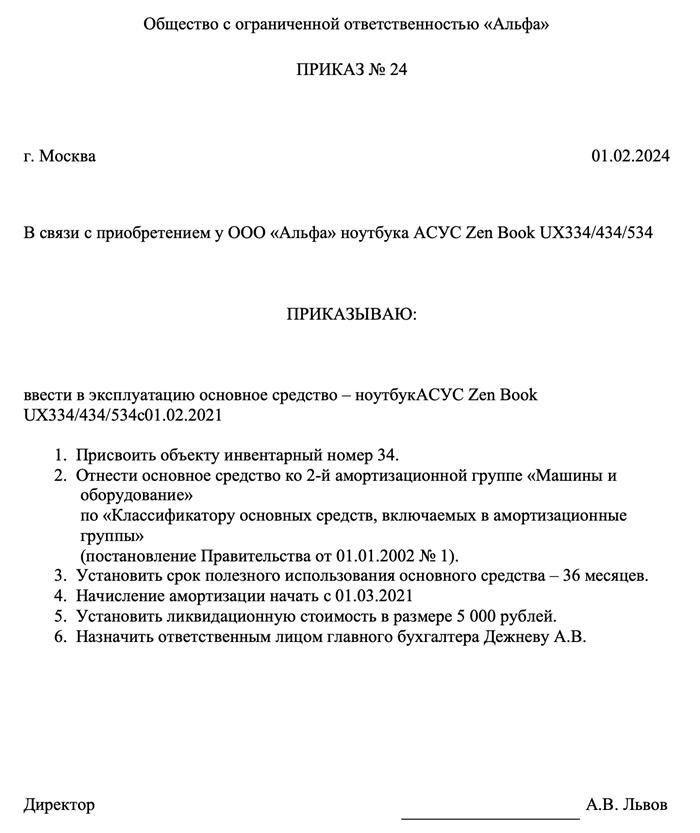

Приказ о вводе в эксплуатацию основных средств: образец на 2025 год

Приказ о вводе в эксплуатацию основных средств: образец на 2025 год

В целях подтверждения вычета начисленной амортизации из налогооблагаемой базы по налогу на прибыль, в 2025 году требуется составить приказ о вводе в эксплуатацию основных средств. В случае отсутствия такого приказа, налоговые органы будут исключать суммы амортизации из затрат, учтенных предприятием. В данной статье мы расскажем, как правильно оформить процедуру ввода основных средств в эксплуатацию и составить соответствующий приказ в указанный период.

Что признаётся основным средством в бухгалтерском и налоговом учёте

Организации обязаны начислять амортизацию на основные средства, приобретенные или внесенные в уставный капитал. Эти начисления должны быть отражены в налоговом и бухгалтерском учете.

- категория собственности — физический ресурс;

- Основное назначение данной услуги состоит в удовлетворении производственных или управленческих потребностей предприятия, защите окружающей среды либо предоставлении возмездного пользования другим лицам на временной основе.

- минимальный срок эксплуатации составляет 12 месяцев;

- способность обеспечивать предприятию прибыль (сверх доход).

В соответствии с пунктом 1 статьи 256 Налогового кодекса, актив, стоимость которого превышает 40 тысяч рублей, признается основным средством, если такое определение содержится в учетной политике компании.

Однако, в случае налогообложения по УСН и налогу на прибыль, считаются основными средствами только те объекты, стоимость которых превышает 100 тыс. рублей. Если материальный актив имеет меньшую стоимость, он относится к материально-производственным запасам.

Ввод ОС в эксплуатацию и начисление амортизации

При вводе объекта в использование составляется акт согласно форме ОС-1. С этого момента материальное имущество заносится в бухгалтерский учет. С 1 числа следующего месяца начинается начисление амортизации на него в соответствии с применяемым в учетной политике методом.

В целях бухгалтерского учета амортизация начисляется даже без акта о вводе объектов основных средств в эксплуатацию. Однако для учета начисленных сумм амортизации при расчете налоговой базы по налогу на прибыль необходимо наличие данного документа. Акт подтверждает факт ввода объекта в эксплуатацию в определенную дату.

- Необходимо добавить в акт ОС-1 сведения о дате начала использования объекта строительства.

- Утвердить дату начала использования путем оформления соответствующего приказа или акта.

Организация имеет право добавить дополнительные графы в формы, чтобы указать информацию, необходимую для налогового учета. В этих графах следует указать способ расчета амортизационных начислений, первоначальную стоимость основных средств, период использования и дату ввода их в эксплуатацию.

В течение какого времени ОС нужно ввести в эксплуатацию

Важно отметить, что дата ввода объекта в эксплуатацию не всегда совпадает с началом его фактического использования. Например, основное средство может быть на складе, где оно подвергается износу и моральному устареванию.

До момента, когда операционная система будет официально запущена, начисление амортизации будет осуществляться и учтено в бухгалтерии, но не отражено в налоговом учете.

НДС по приобретённому ОС

Если предмет применяется в операциях, подлежащих обложению налогом на добавленную стоимость, возможность вычета НДС возникает при следующих условиях:

- Учёт материального актива производился не ранее, чем три года назад.

- Первоначальные документы и счет-фактура были оформлены для активов.

- В учетной документации он указан на счете 01 или 08.

Составление приказа о вводе ОС в эксплуатацию

Шаблон приказа, который был утвержден официально, отсутствует. Из-за этого организация имеет право самостоятельно разработать бланк, который будет использоваться внутри компании. При составлении данного документа следует руководствоваться принципами делового документооборота. Для наглядности приведем пример оформления и содержания такого приказа:

- Верхняя часть документа представляет полное официальное наименование организации. На новой строке в центре располагается указание наименования и номера документа. На следующей строке слева указывается место составления документа, а справа указывается дата в формате ДД.ММ.ГГГГ.

- Основная часть начинается с оснований составления приказа и формулируется следующим образом: «В связи с приобретением (указать название, марку, модель объекта)…». После этого следует указание на лицо или организацию, которые приобрели данный объект. На новой строке ставится слово «Приказываю» и после двоеточия перечисляются основные положения.

- В крайней секции содержится информация о должностях, полных именах и подписях директора и ознакомленных лиц. Главный бухгалтер обязательно ознакамливается с приказом.

- В свою эксплуатацию объект принимается с указанием даты, когда он начинает функционировать, а также с названием, которое помогает его уникально идентифицировать.

- В соответствии с Классификатором объектов основных средств, существует группа амортизации.

- Длительность полезного применения в месяцах.

- Уникальный идентификатор, назначенный конкретному объекту имущества.

- Дата, на которую будет осуществляться учет износа.

- Человек, непосредственно отвечающий за владение имуществом, изложенным в должности и имеющий полное имя и фамилию.

- Территория, где происходит реальное использование имущества (площадка, производственный цех, хранилище).

Пример документа о запуске основных активов в использование в 2025 году

Считается, что день ввода объекта в эксплуатацию — это день, когда он был собран, смонтирован, установлен и приведен к полной готовности к использованию. Это правило применяется и к законсервированным объектам системы, так как они также должны быть введены в эксплуатацию перед консервацией.

Если точно установить дату не представляется возможным, можно принять во внимание день, когда основное средство было фактически использовано впервые: запущено, передано в цех или совершено первое путешествие. Именно этой датой следует оформить соответствующий приказ.

ОС-1 унифицированная форма: образец заполнения

ОС-1 унифицированная форма: образец заполнения

Являюсь главой коллектива на сайте buhsoft.ru, ответственного за сферу «Бухгалтерии и отчетности». В течение 13 лет проводила работу бухгалтера в компании федерального масштаба с распределенной по регионам сетью. Обладаю опытом прохождения проверок налоговыми и аудиторскими органами. Моя специализация заключается в составлении бухгалтерской и налоговой отчетности.

Давайте рассмотрим основные причины, по которым составляется акт приема-передачи основных средств, а также приведем примеры заполнения документа ОС-1 при получении и списании объектов.

Изучайте содержание в данной публикации:

- basis for compilation.

- Процедура заполнения

- Пример комлектации приемной стороной

- Представляем пример заполнения документов отправляющей стороной

- Особенности процесса заполнения документов при приобретении недвижимости у частного лица

- Исключительные характеристики осуществления безвозмездной передачи

Обратите внимание! Для правильного учета основных средств и их амортизации вам пригодятся следующие средства:

Бесплатно загрузить ОКОФ 2019 с амортизационными группами.Бесплатно загрузите справочник ОКОФ 2019 с подробным описанием групп.Пример распоряжения о формировании комиссии по приемке объектов соблюдает все нормы законодательства.

Программа БухСофт предоставляет удобную возможность вести учет основных средств. Она идеально подходит для организаций, а также для индивидуальных предпринимателей. Основные возможности программы включают выгрузку проводок в систему 1С, автоматическое формирование всех необходимых отчетов и многое другое. Это надежный и эффективный инструмент для учета и отчетности в сфере основных средств.

Основания для составления акта ОС-1

Использование формы ОС-1 необходимо для подтверждения факта получения и выдачи основных средств в движимой форме.

Акт у передающей стороны подготавливается на основании заключенных договоров купли-продажи, обмена или безвозмездной передачи.

В соответствии с ОС-1, главный бухгалтер от передающей стороны проводит списание объекта со счета 01. С начала следующего месяца после даты списания, компания прекращает учет начисляемой амортизации и налога на имущество для списанного объекта.

Организация имеет право применять собственно разработанную версию акта передачи операционной системы. Однако, это документ должен содержать все обязательные данные, установленные в Законе о бухгалтерии и Постановлении № 7.

Соглашения, перечисленные выше, также являются основанием для принимающей стороны. Кроме того, составляющая ОС-1 включает в себя:

- При заключении лизингового соглашения, при котором актив будет учтен в балансе у получающей лизинг стороны.

- Когда вступает в действие предмет, пригодный для личного использования или найденный во время инвентаризации.

При составлении помимо ОС-1 требуется представить определенные документы в зависимости от конкретной ситуации.

- ордер на учреждение комитета по приемке главного актива

- Постановление о внедрении предмета в действие и определении продолжительности его эффективного использования.

- Когда в процессе проведения инвентаризации было обнаружено, был составлен акт инвентаризации.

С момента получения объекта принимающая сторона приступает к амортизации и начислению налога на имущество, начиная с первого месяца после даты получения.

Помимо этого, организации составляют запись об этом объекте по форме ОС-6, а небольшие предприятия — запись в инвентарной книге по форме ОС-6б.

Заполнение ОС-1

Процедура наполнения ОС-1 выполняется в соответствии с утвержденным Госкомстатом Постановлением № 7 от 21 января 2003 года.

Обычно занимается оформлением сотрудник, ответственный за регистрацию основных активов.

Организация процедуры приемки-передачи объектов сопровождается несколькими важными этапами документирования.

Этап первый. Предварительная фаза. Организация переговоров между участниками, заключение соглашения и оформление необходимых документов, сопровождающих товар.

Шаг 2. Регистрация объекта. Комиссия принимает в учет объект. Участники комиссии заполняют соответствующие разделы акта ОС-1 и ставят свои подписи под документом.

Третий шаг заключается в передаче всех документов принимающей стороне.

Этап 4. Главный бухгалтер отправляющей стороны исключает объект из реестра (со счета 01).

На пятом этапе объект регистрируется в бухгалтерии принимающей стороны.

Число копий акта определяется в зависимости от проводимой операции над объектом.

- Когда передача или реализация осуществляются, передающая сторона готовит два копии.

- При получении, принимающая сторона создает один экземпляр ОС-1.

Сосредоточьтесь на заполнении первой и второй секции формы. Первая секция содержит информацию об объектах, которые уже использовались. Вторая секция заполняется только принимающей стороной, причем только их собственным экземпляром.

В том случае, когда объект находится под общей собственностью двух или более юридических лиц, они обязаны составить документ, отражающий их доли в данном объекте. В разделе «Справочно» необходимо указать информацию о всех собственниках и количество их долей, принадлежащих им в данном объекте.

Передача и прием ОС-1 формы требует подписания ее представителями обеих сторон.

- сотрудники, ответственные за передачу и получение основных активов;

- ведущие специалисты по финансовому учету

- Члены, присутствующие в составе комиссии по приему.

Учитывайте, что для нового владельца необходимо составить дополнительный акт ОС-1. Причина заключается в том, что полученная копия уже содержит информацию об учете объекта со стороны предыдущего владельца. Получающая сторона не может внести свои данные. Однако, она обязана предоставить свои сведения. Для этого необходимо заполнить дополнительную форму, которая должна включать в себя:

- При рассмотрении на счете 08:

- дату приобретения основного актива в организацию;

- стоимость приобретения предмета;

- Дополнительные сведения, полученные от отправителя.

- При регистрации на счете 01

- срок годности;

- коллектив, отвечающий за амортизацию;

- способ учета износа;

- идентификационный код

- Исходную цену.

Когда объект передается принимающей стороне, экземпляр ОС-1, полученный этой стороной, становится аналогом накладной ТОРГ-12. Этот экземпляр служит основанием для оформления своего собственного экземпляра ОС-1. Основанием также могут служить различные технические документы, такие как техпаспорт, инструкция по эксплуатации и прочие.

Если принимающая сторона приобретает имущество с целью последующей перепродажи, то не требуется составлять акт ОС-1. Полученное имущество рассматривается как товар и не подлежит учету в качестве основных средств.

При передаче товаров или услуг Передающая сторона всегда должна составить акт ОС-1. Одну копию акта она оставляет себе, а вторую передает принимающей стороне. Этот акт выполняет функцию сопроводительного документа для товаров или услуг и может быть сравним с документом ТОРГ-12.

Образец заполнения ОС-1 принимающей стороной

При принятии объекта заполняют следующим образцом акта.