Для учета товарно-материальных ценностей (ТМЦ) необходимо придерживаться предписаний первичных документов в соответствии с законом «О бухгалтерском учете» №129 от 21.11.1996 года. Кроме того, учет должен соответствовать всем нормативным актам. Законы регламентируют специфические правила учета, которые детализируются в Методических указаниях и Постановлениях. Отражение материалов и других материально-производственных запасов в налоговом учете является обязательным и должно быть осуществлено с соблюдением указанных правил и нормативных актов.

Что представляют собой ТМЦ в бухучете?

- Запасы товаров на производстве.

- Процесс производства, который еще не завершен.

- Продукция, которая осталась готовой.

Бухгалтерия должна отражать все операции с ТМЦ, включая поступление, перемещение внутри предприятия и списание.

Методы учета ТМЦ

Учетные процедуры прописаны в документе под названием Методические указания №119.

Метод классификации по сортам

Учет производится с использованием карточек сортового формата, на которых отображается информация о наличии объектов и их перемещении. В указаниях методического комплекта, в пунктах 136-140, подробно описаны особенности данного метода. Существуют несколько способов вести учет:

- Система учета в складских помещениях и бухгалтерии предусматривает использование численного и суммового учета с применением номенклатурных номеров товарно-материальных ценностей.

- В складских записях осуществляется исключительно количественный учет товаров. Бухгалтерия, напротив, использует суммовой учет, выражаемый в денежной форме. Количественный учет товаров проводится на основе первичных документов, включая карточки и книги для складского учета. По завершении отчетного года необходимо передать все первичные документы в бухгалтерский отдел.

Когда товары хранятся по названию и сорту, используется метод сортировки. При этом не учитывается время доставки товаров и их стоимость. Для каждого наименования товара создается отдельная карта складского учета. Разные наименования товаров отличаются по следующим характеристикам:

- Бренд товара.

- Сорт.

- Единица измерения.

- Расцветка.

На протяжении всего года все карточки должны оставаться актуальными. Необходимо предоставить на них полную информацию о принятом объекте и зарегистрировать их в соответствующем реестре. После этого следует присвоить каждой карточке индивидуальный номер. За регистрацию отвечают сотрудники бухгалтерского отдела. Когда весь лист карточки будет заполнен, следует открыть новый лист, который обязательно должен быть пронумерован.

Обратите, пожалуйста, внимание! Для всех внесений в карточки необходимо предоставить соответствующую первичную документацию.

Преимущества и недостатки классификационного подхода.

сравнительно низкая стоимость, легкость использования и высокая эффективность.

- Оптимизация пространства на складе.

- Эффективное управление остатками товарно-материальных ценностей в сжатые сроки.

Однако, имеются и значительные минусы – затруднения в определении цены для товаров одного рода, но разной стоимости.

Каким образом отображается в бухгалтерском учете проведение услуг по договору складского хранения, включая прием и возврат товарно-материальных ценностей на ответственное хранение после окончания срока договора?

Метод партионирования

В организации товароучета применяется партионный метод, который аналогичен сортовому методу. Однако, в отличие от него, каждая партия товаров регистрируется отдельно. Согласно пункту 242 Указаний, партионный метод используется как на складе, так и в бухгалтерском отделе. Этот метод предусматривает отдельное хранение каждой партии товаров и требует наличия соответствующего транспортного документа для каждой из них.

Большое значение имеет тот факт, что если груз был доставлен с использованием одного транспортного средства, содержит товары с одним и тем же названием и был получен от одного единственного поставщика в одно и то же время, то все это можно рассматривать как одну единицу товара.

Уникальный регистрационный номер должен быть присвоен партии товаров перед ее внесением в журнал поступления. Данный номер будет использоваться для отметок в расходных документах, которые должны быть размещены рядом с названиями товаров. Для этих целей необходимо создать две отдельные партионные карточки: одну для складского отдела и другую для бухгалтерии. Конкретная форма карточки будет определяться типом товара.

Преимущества и недостатки системы партитурного метода

Данная методика обладает рядом привлекательных особенностей:

- Рассмотрим понятие окончательного использования партии без проведения инвентаризации.

- Обеспечение более тщательного наблюдения за сохранностью товарно-материальных ценностей.

- Снижение убытков организации.

Однако, имеются и недостатки:

- Неэффективное использование площади на складе.

- Отсутствует возможность мгновенного наблюдения за товарно-материальными ценностями.

Конкретный подход будет определяться с учетом приоритетов организации и размеров складского пространства.

Учет ТМЦ

Операции регистрируются с учетом основной документации, созданной в соответствии с единой формой.

Поступление

- Материалы, используемые при изготовлении продукции.

- Товары для дальнейшей продажи.

- Корпоративные ресурсы, необходимые для обеспечения потребностей управления организации.

Внешний вид будет определяться следующими условиями:

- Размещение товарных пунктов приема.

- Объемы производства товаров и их стандарты.

- Соответствие приложениями к договору поставки.

При проведении проверки создается документ, который необходимо оформить согласно образцу №ТОРГ-1. При получении товарно-материальных ценностей сотрудники обязаны действовать в соответствии с указанным порядком действий.

- Оформление заявки на приобретение товаров.

- Проверка соответствия заказа стандартам.

- Утверждение.

- Осуществление приемки товарно-материальных ценностей работником ответственным за склад.

- Регистрация соответствующей информации в программу учета товаров на складе.

- Осуществление процесса направления первичных документов в отдел бухгалтерии.

- Сверка данных между бухгалтерским учетом и информацией о товарах на складе.

- Обнаружение недостач и партий без официального документа, подтверждающего их наличие.

Необходимо зафиксировать правила внутреннего порядка на предприятии.

Операции, осуществляемые при получении денежных средств, подверглись изменениям.

При получении товаров от поставщика будут осуществлены следующие финансовые операции:

Для учета товарно-материальных ценностей допускается принятие не только от поставщиков, но и от учредителей и других лиц. При таком варианте, на бухгалтерском счете 10 открывается соответствующий субсчет. Проводки, необходимые для отражения таких операций, представлены ниже:

- Получение средств от основателя.

- Добавлен документ ДТ10 КТ 71. Записано зачисление от ответственного лица.

- Производство ТМЦ на данном заводе осуществляется с применением ДТ10 и КТ20.

Если товары-материальные ценности поступили с целью их последующей перепродажи, тогда необходимо воспользоваться счетом 41.

Перемещение товарно-материальных ценностей внутри предприятия

При перемещении товарно-материальных ценностей внутри предприятия необходимо учитывать их перемещение внутри его территории. Например, это может быть отпуск сырья со склада в производственный цех. Обычно при таких перемещениях оформляется специальный документ, называемый накладной. Накладная требуется в следующих ситуациях:

- Производимую продукцию предприятие будет использовать для своих собственных нужд.

- Происходит возвращение предмета в производственное помещение или на склад.

- Происходит передача отбросов процесса производства и дефектной продукции.

Составление накладной осуществляется в соответствии с Постановлением №71а, с использованием формы №М-11.

Списание

Списание товарно-материальных ценностей — необходимая процедура, которая гарантирует соответствие реального количества ценностей с данными в бухгалтерской отчетности. Для оформления списания составляется акт. В акте указываются ценности, которые больше не могут быть использованы. Акт утверждается руководителем. В нем должна быть указана полная информация о товаре или материале, который подлежит списанию: его вес, номер и причина выбытия.

Бухгалтерские обязанности включают в себя учет стоимости имущества, которое должно быть изъято из активов организации. Существуют несколько способов определения этой стоимости:

- Согласно средним затратам.

- С точки зрения стоимости продукции на один конкретный предмет.

- ФИФО (по стоимости первого поступившего или изготовленного заказа).

Существует важное правило: если ценность морально устарела, то нет необходимости составлять акт об ее списании.

Осуществление денежных переводов в процессе осуществления списания средств.

В процессе учета могут применяться следующие операции расходования:

- КТ10 ДТ20.

- У меня есть ДТ23 и КТ10.

- Используя русский язык, перефразирую текст, чтобы сделать его уникальным:Поезд ДТ25 и вагон КТ10.

Обратите внимание! При снятии с балансового счета происходит учет как стоимости ценности, так и ее амортизационных начислений.

Пример списания:

При учете списания оргтехники в бухгалтерии делается следующая запись:

- Номер документа: 0 401 10 172; Код товара: 0 101 34 410. Осуществление списания офисной техники в связи с физическим износом.

- 0 104 34 410 — Другая информация 0 101 34 410. Произойдет списание уже накопленных средств на амортизацию.

- Номер детали: 0 105 36 340; Код товара: 0 401 10 172. Процесс приобретения комплектующих с присутствием драгоценных металлов.

Отслеживание выбытия осуществляется в специальной записной книжке.

Методика учета товарно-материальных ценностей (нюансы)

Методика учета товарно-материальных ценностей (нюансы)

Товарно-материальные ценности должны быть учтены в соответствии с требованиями бухгалтерских нормативно-правовых актов. В данной публикации мы рассмотрим ключевые аспекты учета товарно-материальных ценностей и сделаем акцент на их организации в предприятии.

- Товарно-материальные ценности являются объектами учета в сфере бухгалтерии.

- При рассмотрении вариантов бухгалтерского учета товарно-материальных ценностей стоят следующие основные вопросы.

- розничного магазинаТМЦ – товары, работи и услуги, которые предприятие приобретает с целью их последующей реализации. Бухгалтерский учет ТМЦ является важной составляющей успеха розничного магазина. Он позволяет контролировать движение товаров, определять прибыльность и эффективность торговой деятельности.Ведение бухгалтерского учета ТМЦ включает регистрацию всех операций по приобретению, продаже и использованию товаров. Это включает в себя фиксацию стоимости товаров, регистрацию расходов на их хранение и транспортировку, а также определение себестоимости товаров.Важным аспектом бухгалтерского учета ТМЦ является оценка и инвентаризация товаров. Инвентаризация позволяет точно определить количество товаров на складе и их стоимость. Также она помогает выявить возможные различия между фактическими данными и данными, указанными в бухгалтерии.Основные задачи бухгалтерского учета ТМЦ включают:1. Контроль за движением товаров. Благодаря бухгалтерскому учету можно отслеживать, сколько товаров поступило на склад, сколько было продано и сколько осталось на конец отчетного периода.2. Определение прибыльности. Бухгалтерский учет ТМЦ позволяет рассчитать различные показатели эффективности торговой деятельности, включая прибыльность по отдельным товарам или группам товаров.3. Контроль за себестоимостью. Благодаря бухгалтерскому учету можно определить точную себестоимость товаров, что позволяет корректно установить цены на них и принимать обоснованные решения о закупках и продажах.4. Планирование и анализ. Бухгалтерский учет ТМЦ позволяет анализировать продажи и закупки товаров, что помогает разрабатывать более эффективные стратегии планирования и закупок.Таким образом, бухгалтерский учет ТМЦ является неотъемлемой частью розничного магазина, позволяющей контролировать и оптимизировать торговую деятельность.

- Процедура учета физических активов на организации

- Итоги

Товарно-материальные ценности: что это в бухгалтерском учете

Давайте начнем с понимания таких концепций, как товары и материальные ресурсы, и как они отличаются друг от друга. В большинстве случаев эти термины считаются взаимозаменяемыми, но на самом деле у них есть свои особенности и составляющие.

В настоящий момент термин МПЗ стал более распространенным, в основном потому, что он использовался в терминологии ранее действующего ПБУ 5/01, который назывался «Учет материально-производственных запасов» и был применяем до 2021 года. С 2021 года ПБУ 5/01 был отменен, и на его место был введен ФСБУ 5/2019, в названии которого также содержится слово «запасы». Более точно, стандарт именно так и называется.

Специалисты КонсультантПлюс информировали о том, что введение нового бухгалтерского стандарта привело к изменениям в учете материально-производственных запасов. Возьмите возможность получить бесплатный тестовый доступ к нашей системе и ознакомьтесь с предлагаемыми рекомендациями.

В соответствии с требованиями пункта 3 Федерального стандарта бухгалтерского учета № 5/2019, запасы включают в себя:

- Счет 10 предназначен для учета сырья и материалов, топлива, запчастей и комплектующих, а также покупных полуфабрикатов, которые используются при производстве продукции, выполнении работ и оказании услуг.

- Оборудование, материалы, одежда и инструменты, применяемые для изготовления продукции, реализации товаров, выполнения работ и предоставления услуг, за исключением ситуаций, когда такие объекты считаются основными средствами — по счету 10.

- количество готовой продукции составляет 43 единицы;

- товары находятся на счете 41;

- Начиная с 2021 года, мы столкнулись с незавершенным производством, и его общая сумма составила 20 долларов. Кроме этого, были и другие неоконченные заказы.

В Путеводителе, представленном КонсультантПлюс, содержится подробная информация о процедуре учета МПЗ с начала 2021 года в соответствии с требованиями нового ФСБУ 5/2019. Для ознакомления с материалами предоставляется возможность бесплатного пробного доступа к системе.

Понятие товарно-материальных ценностей (ТМЦ) редко встречается в нормативных актах по учету. Во-первых, его можно найдеть в названии счета 002 «ТМЦ, принятые на ответственное хранение». Из содержания названия счета следует, что ТМЦ — это именно товары и материалы, так как только они могут быть получены от поставщиков, если речь идет о текущих активах. Во-вторых, в пункте 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, объясняется, что ТМЦ включают в себя производственные запасы, готовую продукцию, товары и другие запасы.

Следовательно, МПЗ и ТМЦ представляют одинаковые категории имущества и являются идентичными.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

В учетной политике требуется закрепить несколько основных вопросов, касающихся выбора методов учета товарно-материальных ценностей (ТМЦ).

В первую очередь, определите, каким образом будут оцениваться товарно-материальные ценности: по фактической стоимости или соответствующими учетными ценами.

Различные варианты учета будут влиять на состояние бухгалтерских счетов, где должен проводиться учет поступления и наличия материалов, полуфабрикатов и заготовок (МПЗ) в организации. Эти счета включают в себя 10-й, 15-й и 16-й счета. Более подробную информацию о использовании этих счетов можно найти в Готовом решении от КонсультантПлюс. Систему можно попробовать бесплатно, получив пробный доступ.

Далее, необходимо установить, каким образом следует учесть затраты на транспортировку и обработку материальных ценностей при определении их стоимости.

Статья «Нюансы учета ТЗР в бухгалтерии: подробный обзор всех методов».

Более того, наличествует три варианта учета материально-производственных запасов при учете расходов.

Ознакомиться со всеми способами учета списания материалов, которые могут быть использованы для остальных МПЗ, можно в статье «Особенности процедуры списания материалов в бухгалтерском учете».

Необходимо также определить способ учета расходов на приобретение, хранение и реализацию МПЗ в организациях, не занимающихся торговлей: ежемесячно в полном объеме или пропорционально количеству проданных товаров.

Получите возможность бесплатно протестировать систему КонсультантПлюс и узнать, как правильно учесть материальные затраты при расчете налога на прибыль в налоговом учете.

Бухгалтерский учет ТМЦ на примере

Компания «Смайлик» ООО приобрела ткань длиной 50 метров для изготовления штор по цене 120 000 рублей, включая НДС в размере 20 000 рублей. В результате производства было получено 25 готовых штор, каждая из которых стоила 5000 рублей. В рамках учета на предприятии осуществляется отслеживание количества и стоимости товарно-материальных ценностей. Бухгалтер занес в учет следующие проводки:

В наличие поступило 50 метров ткани, стоимостью от 10 до 60 тысяч рублей за 100 тысяч рублей.

Для товара, который стоит 19 тысяч 60 рублей, необходимо доплатить налог на добавленную стоимость в размере 20 тысяч рублей.

В цех по пошиву была отправлена ткань длиной 50 метров стоимостью от 10 до 100 000 рублей, согласно Договору 20.

25 штук штор выпущены по цене 125 000 рублей за набор, который состоит из 43 обычных и 20 кружевных штор.

Была осуществлена продажа группы, состоящей из 6 единиц товара, на общую сумму 42 000 рублей, включая налог на добавленную стоимость в размере 7 000 рублей.

В результате продажи 6 штор по цене 42 000 рублей за штуку, наша прибыль составила 62 000 рублей.

90 процентов от 68 тысяч, вычитая 7 тысяч с учетом НДС, получается сумма реализации.

Была учтена себестоимость шести предметов в размере 30 000 рублей, в результате деления общей суммы 125 000 рублей на 25 и умножения этого значения на 6.

Компания также приобрела партию готовых к продаже штор, состоящую из 30 экземпляров, стоимостью 90 000 рублей (включая НДС в размере 15 000 рублей).

На склад поступило 30 штук штор по цене от 41 до 60 тысяч рублей за единицу.

Стоимость товара составляет 15 000 рублей плюс НДС в размере 19% или 60 рублей.

Было совершено продаж 4 единиц товара на общую сумму 16 500 рублей, включая налог на добавленную стоимость в размере 2 750 рублей.

На продажу доступны 4 экземпляра штор по цене 16 500 рублей за штуку.

В результате вычислений получается сумма 2 750 рублей без учета НДС, при начальных значениях Дт 90 и Кт 68.

Себестоимость четырех штор (75 000 / 30 × 4) была списана в размере 10 000 рублей с Дт 90 Кт 41.

Изучите данную статью для ознакомления с особенностями ведения бухгалтерии товарно-материальных ценностей в сфере торговли.

Регламент учета материальных ценностей на предприятии

Разработка внутренних документов играет важную роль в эффективной организации работы на предприятии. Они помогают внедрять и поддерживать внутренние контроли, предотвращать возникновение дефицита и ошибок в учетных данных. Важно отметить, что регламент учета товарно-материальных ценностей определяет последовательность действий сотрудников и процедуры документооборота для выполнения определенных операций. Учетная политика, в свою очередь, описывает выбранные методы бухгалтерского учета, а также может предусматривать дополнительные внутренние акты для уточнения некоторых аспектов. Ниже приведены основные моменты, которые могут быть урегулированы в регламенте учета МПЗ:

- Поступление МПЗ на склад было зафиксировано.

- регистрация заявки на приобретение товара

- Осуществление проверки заказа на соответствие заданному бюджету, плану или другим установленным нормам.

- подтверждение оформления покупки;

- Обязанности кладовщика включают приемку МПЗ на склад, включая проведение проверки документации, поступающей от контрагентов, а также проверку приобретаемых МПЗ.

- Осуществление регистрации информации в системе учета склада сотрудником, отвечающим за хранение товаров.

- передача оригинальных документов в отдел бухгалтерии

- сопоставление данных между хранением товаров на складе и учетом в бухгалтерии.

- обнаружение отсутствующих товаров, поставок без документов и других нарушений

- Выдача товаров со склада для использования в производстве:

- подача заявки на хранение товаров

- утверждение данного обращения

- организация внутреннего перемещения;

- Сравнение информации о хранении, производстве и финансовом учете.

- Учет перемещения ресурсов в отчетности.

- Получение законченной продукции на склад.

- Отправка уже изготовленной продукции со склада:

- заключение сделки с клиентом

- Процесс получения и подтверждения заказа от клиента.

- оформление начальных бумаг для отправки товаров

- Система складского учета, в которой кладовщик заносит информацию об отгрузке товаров, отражает состояние склада.

- процедуры бережливых мер безопасности при транспортировке готовой продукции со станции предприятия

- Мониторинг оплаты завершенной продукции и других аспектов

У нас есть возможность представить приблизительный список тем, которые могут быть включены в регламент, так как он разрабатывается с учетом особенностей внутренних процессов конкретной компании.

Итоги

На предприятии необходимо разработать уникальную методику учета товарно-материальных ценностей, которая будет адаптирована к конкретному случаю. Эта методика будет отражена как в учетной политике, так и во внутренних регламентах, касающихся работы с ТМЦ. В нашей статье мы подробно рассмотрели основные аспекты, которые должны быть учтены в этих документах.

ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

В этой статье мы рассмотрим понятие товары ТМЦ, узнаем, какие продукты относятся к этому термину, как это связано с бухгалтерией и какие проверки нужно проводить. Используя конкретные примеры, мы рассмотрим, на каких этапах производственного цикла могут быть такие элементы. Часто считается, что это означает запас имущества, который отражается в бухгалтерском учете. Но на самом деле это гораздо шире понятие, которое включает множество различных объектов. Хочется отметить, что, вопреки распространенному мнению, данная сфера контролируется множеством законов, а не одной конкретной нормой. Включая Федеральный закон «О бухгалтерском учете», акты Министерства финансов и указы Президента.

Что такое ТМЦ, расшифровка

Вначале разберемся с определением. Под ним понимаются все активы конкретного предприятия, которые участвуют в процессе обращения и приносят доходы. Это включает товары и расходы, которые сопровождают реализацию. Например, рулон пакетов, используемых в продуктовых магазинах для покупки овощей или сыпучих продуктов, также относится к этому. Пакет сам по себе не стоит денег, он передается бесплатно, но помогает упростить продажу некоторых товаров. Это своего рода катализатор, который исчерпывается. Он является частью оборотного капитала. Но станок, на котором производится продукция, не является частью этого процесса и является элементом основного капитала. Он не включается в данное понятие. Кроме того, в это определение может входить также обязательство, если оно связано с получением дохода. Например, кредитное обязательство контрагента. Разберем, что означает аббревиатура ТМЦ – товарно-материальные ценности. Сразу становится понятно, что в первую очередь это продукция, которая реализуется в настоящий момент. А также и другие объекты, которые либо сопутствуют товару, либо являются его неполным состоянием. Незавершенный продукт. Но он все равно является имуществом компании и должен быть учтен и контролируем. Например, автомобиль, который пока не оснащен оптикой (фарами), остается автомобилем. Его нельзя продать, но он уже имеет значения для организации. Хотя он будет реализован только после завершения производственного процесса. Пока это только часть будущего продукта. Итак, ТМЦ (расшифровка аббревиатуры), что это: прежде всего ценности товарного характера, но также и материального характера. Это означает, что нематериальные активы, авторские права, торговые знаки, программы, патенты – все это уже не входит в данную сферу.

Что это значит в бухучете

Поскольку это одновременно и средство производства, и результат для продажи, данная категория требует тщательного контроля. Она на самом деле является основным ресурсом компании, на который она опирается. В области бухгалтерии этот термин имеет широкий смысл. По одной интерпретации это часть активов фирмы, которая непосредственно участвует и отвечает за внутренние процессы организации. По другой интерпретации это часть активов предприятия, необходимая для его нормального функционирования, роста и развития. Существует также третье понимание, что включает в себя ТМЦ и определяет это как инструмент труда, принимающий физическую форму будущего продукта. При этом он обязательно включается в производственный цикл. Таким образом, существуют более узкие и более широкие трактовки этой категории. Однако важность данной категории всегда находится на первом плане, а также принципиальное значение точного бухгалтерского учета. Для этого существует множество разнообразных проверок, и особое внимание уделяется инвентаризации.

Методика учета товарно-материальных ценностей (ТМЦ, МПЗ) в 2025 году

Методика учета товарно-материальных ценностей (ТМЦ, МПЗ) в 2025 году

Давайте рассмотрим новую систему учета товарно-материальных ценностей (ТМЦ, МПЗ) на 2025 год. Будем разбираться, что включается в понятие ТМЦ, какие проводки используются для отражения операций с ними, а также как запасы отображаются в финансовой отчетности.

Правила учета товарно-материальных ценностей определены нормативными актами. Отсутствующие положения должны быть разработаны главным бухгалтером, а руководитель должен утвердить их в учетной политике.

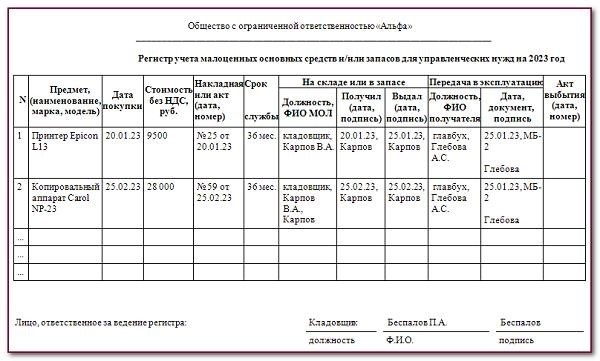

Регистр учета малоценных запасов >>>Загрузка безвозмездно

Что относится к ТМЦ и МПЗ в 2025 году

Поначалу отметим, что в бухгалтерском учете ТМЦ и МПЗ указывают на одинаковые активы. ТМЦ расшифровываются как «товарно-материальные ценности», а МПЗ означают «материально-производственные запасы». В соответствии с ФСБУ 5/2019 эти же активы называются просто «запасы». Таким образом, все три термина обозначают одни и те же активы.

В соответствии с положениями ФСБУ 5/2019, в качестве запасов рассматриваются активы, которые используются в течение короткого периода времени. Основным требованием является то, что актив должен быть использован в течение 12 месяцев или в течение обычного операционного цикла, если это дело имеет место быть. Активы, которые относятся к запасам, включают в себя:

- В процессе создания товаров, выполнения задач и предоставления услуг используются различные ресурсы: исходные материалы, энергия в виде топлива и других источников, полуфабрикаты, компоненты и так далее.

- Малые средства производства — это такие предметы, как инструменты, принадлежности, оснастка и другое оборудование, которые имеют короткий период полезного использования.

- Все предметы, применяемые в целях оболочки и перемещения: контейнеры, материалы для упаковки.

- Оригинальное предложение:»Специальная одежда и средства защиты для персонала.»Перефразированный вариант:»Гардероб и противоударные приспособления для персональной безопасности.»

- Совершенченный результат, включающий готовую недвижимость и объекты интеллектуальных прав.

- В список таких товаров, подлежащих перепродаже, входят различные активы, включая недвижимость и объекты интеллектуальной собственности.

- Процесс производства, который еще не завершен.

Для учета товарно-материальных ценностей, используемых в управленческих целях, установлены специальные правила. Эти правила применяются к различным предметам, таким как канцтовары, офисные принадлежности и другие аналогичные предметы. Учет таких предметов может быть осуществлен как в составе запасов, так и путем их немедленного списания в текущие расходы.

Учет ТМЦ на малых предприятиях в 2025 году

При выполнении определенных условий, микропредприятия имеют право вести учет по упрощенным методам. Одно из упрощений заключается в учете товарно-материальных ценностей, где федеральный стандарт предоставляет возможность малому бизнесу выбирать вариант.

- Необходимо детально отслеживать наличие товаров в соответствии со всеми требованиями Федеральных стандартов бухгалтерского учета, установленными в версии 5/2019.

- Бросить использование ФСБУ 5/2019 и включить стоимость запасов в текущие издержки.

Если решено использовать альтернативный подход (без учета Федеральных стандартов бухгалтерии), то приобретение товарно-материальных ценностей не отражается на счетах 10 и 41.

- Выделение Дт 90-2 Кт 60 связано с покупкой товарно-материальных ценностей с одновременным учетом их списания в расходы на текущий период.

- Сумма входного НДС по счету-фактуре поставщика отразилась в Декларации налога на добавленную стоимость (НДС) в размере 19% от общей суммы счета.

Учет малоценных запасов в 2025 году

Есть несколько вариантов при покупке невысокоценных запасов.

- Если актив полностью соответствует требованиям относительно запасов, то он будет учетным документом в рамках международных стандартов финансовой отчетности 5/2019. В противном случае он будет немедленно списан как расход малого предприятия.

- Актив, несоответствующий всем критериям МПЗ, является примером актива, который по стоимости относится к запасам, но имеет срок использования, превышающий год. Такой актив не включается в состав МПЗ, а сразу относится к расходам с помощью проводки «Дт 90-2 Кт 60». Сохранность и состояние данного актива контролируются в отдельном регистре, который необходимо разработать самостоятельно.

Учет ТМЦ и МПЗ в 2025 году

Для отражения операций и контроля за различными запасами применяются такие бухгалтерские счета: