В случае, когда объект основных средств перестает приносить экономическую выгоду или становится непригодным для использования, его стоимость удаляется из бухгалтерского баланса. Чтобы произвести списание основных средств, необходимо получить приказ от руководителя и оформить соответствующий акт. В бухгалтерском учете актив, связанный с данным объектом, снимается со счета 01.

Как произвести учет основных средств

- прекращение применения из-за физического или морального износа при отсутствии перспективы реализации или повторного использования;

- отчуждение в связи с сделкой купли-продажи (обменом), передача в качестве доли в уставном капитале иного юридического лица, передача в лизинг, передача в некоммерческую организацию;

- Физическое отсутствие в результате утраты, естественного бедствия, возгорания, аварии и прочих нештатных ситуаций.

- При наступлении установленных сроков или других предельных условий эксплуатации, использование становится недопустимым.

- Когда объект становится невозможным для использования в текущей деятельности, его применение прекращается со стороны организации.

Объяснение причин списания операционной системы.

Совершение списания с бухгалтерского учета основных средств необходимо правильно обосновать. Объект может считаться основным средством только в случае, если выполняются все нижеперечисленные условия:

- предмет предназначен для продолжительного применения (длительностью более 12 месяцев) или обычного цикла производства, превышающего 12 месяцев;

- этот предмет не предназначен для коммерческой реализации;

- В перспективе предприятие может получить экономическую выгоду (прибыль) от данного объекта.

- Этот предмет предназначен для использования в процессе производства товаров, выполнения различных работ или предоставления услуг. Он может быть использован для управленческих целей или сдан в аренду или в пользование за вознаграждение на определенный период времени.

Для того чтобы подтвердить списание объекта основных средств, требуется убедиться в наступлении прекращения действия хотя бы одного из этих условий.

Согласно требованиям ФСБУ 6/2020, начиная с 2022 года требуется производить списание основных средств.

Перед тем, как избавиться от имущества, которое невозможно или нецелесообразно использовать, необходимо выполнить определенные процедуры и оформить соответствующие документы.

Подход, который следует применять при амортизации основных средств

Списание операционной системы осуществляется по определенному порядку, который необходимо строго соблюдать.

- Для начала следует образовать комитет по ликвидации и сформировать соответствующее заключение.

- Затем принимается окончательное решение об устранении, частичном устранении и описании имущества и оформляют документ.

- Далее требуется сформировать документ, фиксирующий списание основного средства.

- Регистрация списания объекта в учетных документах происходит в конечном этапе.

Документация для списания основных активов

Назначение ликвидационной комиссии требует составления приказа, в котором указываются основания для этого назначения. Поэтому комиссия обязана осмотреть объекты собственности и после проведения осмотра составить заключение. Это заключение будет использоваться для подготовки приказа от директора, который будет официальным документом, устанавливающим порядок и процедуру ликвидации.

Акт об аннулировании принадлежностей. Составляют акт об аннулировании имущества после получения заключения комиссии. Форма акта может быть стандартной или разработанной самостоятельно. Стандартные формы актов утверждены постановлением Госкомстата от 21.01.2003 № 7.

Для создания документов о выводе из эксплуатации основных средств возможно применение приведенных ниже стандартных бланков:

регистрационная анкета № ОС-4 предназначена для оформления владения одним основным активом, за исключением транспортных средств.

бланк № ОС-4а применяется для транспортных средств, которые работают на автомобильном ходу;

форма номер ОС-4б применяется для основных средств.

Затем следует внести данные в учетные карточки.

Для отдельного учета имущества необходимо заполнять инвентарную карточку по форме ОС-6, а для учета основных средств в составе групп объектов следует использовать инвентарную карточку по форме ОС-6а.

Бухгалтерические операции для учета уменьшения стоимости основного средства

Для расчета О1 необходимо учесть операционную систему, а списание средств должно осуществляться исключительно со счета О1.

При оформлении документа о списании следует указать все затраты, связанные с прекращением деятельности.

В учете и финансовой отчетности основного средства фиксируется его балансовая стоимость в качестве дополнительной статьи расходов (согласно пункту 44 Федеральных стандартов бухгалтерии и отчетности за 2020 год).

Списания основных средств — этапы процесса, связанного с учетом и устранением активов организации.

На счете 01 «Выбытие основных средств» была зафиксирована исходная стоимость удаляемого основного средства в сумме, а на счете 01 «Первоначальная стоимость» отражена первоначальная стоимость этого объекта.

В бухгалтерском учете зафиксирован переход денежных средств со счета дебет 02 на счет кредит 01, подразделение которого относится к субсчету «Выбытие основных средств». В данной операции указана сумма накопленной амортизации.

На счете 02- «Обесценение» отражена сумма обесценения, а на счете 01- «Выбытие основных средств» — сумма выбывших основных средств.

Основное средство было списано со счета «Выбытие основных средств» с дебетом 91-2 и кредитом 01, что привело к уменьшению его балансовой стоимости.

Документальное оформление списания основных средств

Документальное оформление списания основных средств

Наши специалисты проанализировали процедуру списания основных средств и подготовили статью, в которой детально описаны все этапы этого процесса. Чтобы успешно выполнить списание, необходимо проявить особую внимательность и ответственность. Законодательство четко определяет последовательность действий и перечень необходимых документов, сведения о которых обязан знать каждый бухгалтер.

Вам будет предоставлена помощь в виде документов и бланков.

- Порядок списания основных активов в период с 2022 по 2025 годы.

- Основания амортизации ОС на примере бухгалтерских записей

- Итоги

Порядок списания основных средств в 2022 — 2025 годах

С 2022 года проведение списания основных средств (ОС) регулируется новым федеральным стандартом бухгалтерского учета под названием «Основные средства» (ФСБУ 6/2020). Этот стандарт был утвержден приказом Министерства финансов России от 17.09.2020 № 204н. В пунктах 40–44 представлено подробное описание порядка списания ОС и указаны допустимые причины для таких действий.

Прежде всего, необходимо создать отдельную комиссию. Перечень членов комиссии и другие аспекты ее работы утверждаются приказом руководителя компании. В состав комиссии должны входить главный бухгалтер и сотрудники, ответственные за сохранность основных средств, подлежащих списанию.

Комитет по отсеву:

- Осуществляется анализ операционной системы для определения ее работоспособности, сопоставления ее с текущей технической документацией и данными из бухгалтерии, а также для выяснения целесообразности проведения ремонта.

- определение причин списания связано с невозможностью восстановления функций предмета

- если причиной списания товара является досрочный выход из строя, возникший по вине конкретного лица, то проводится определение виновных

- Анализируются компоненты и элементы списываемой операционной системы, которые могут быть повторно использованы, их рыночная стоимость оценивается, а также осуществляется контроль над действиями с цветными и драгоценными металлами, которые входят в состав данного объекта.

- Заключается договор о переводе вне действия основных средств.

Акт о списании содержит информацию о следующих фактах:

- время создания или возведения операционной системы

- дату включения в бухгалтерию;

- срок годности; срок эксплуатации; период, в течение которого можно использовать; срок действия; временной интервал, в течение которого можно применять

- начальная цена; стартовая цена; изначальная стоимость; изначальная цена; исходная стоимость; исходная цена; первоначальная ценовая категория; изначальная стоимость товара; исходная стоимость предмета; начальная ценовая точка; первоначальная стоимостная оценка; исходная ценовая ставка.

- изменение цены;

- сумму амортизации, начисленную на активы;

- причины аннулирования; мотивы удаления; основания отчисления; факторы отброса; основные причины вычеркивания; причины исключения.

- Ключевые особенности главных элементов впечатляют своей высокой атрибутивностью.

Для внесения подобной информации предусмотрены универсальные бланки документов, которые имеют различную структуру в зависимости от типа выходящего операционного средства. Существуют следующие варианты:

- ОС-4 — при потере одного устройства операционной системы, не касающейся автотранспорта.

- Когда автомобиль отказывает в служении, то это связано с ОС-4а.

- ОС-4б — в случае, когда группа ОС (за исключением автотранспорта) становится недоступной.

Эти категории актов были одобрены постановлением Госкомстата РФ от 21 января 2003 года под номером 7. Они не являются обязательными и могут быть заменены аналогичными бланками, которые были разработаны независимо, при условии, что все требования к их составлению были учтены (согласно статье 9 Закона «О бухгалтерском учете» от 6 декабря 2011 года под номером 402-ФЗ).

Руководитель должен принять акт. После этого он передается в отдел бухгалтерии, где сотрудники вносят изменения в инвентарную карточку основных средств, отмечая её выбытие. Инвентарная карточка хранится в архиве организации минимум 5 лет. Кроме того, на основе акта делаются соответствующие записи в бухгалтерском учете.

Если Операционная Система будет передана другим владельцам, то для официального подтверждения ее списания необходимо составить акт приемки-передачи, соответствующий форме ОС-1, ОС-1а или ОС-1б.

Ознакомьтесь с информацией о содержании актов приемки-передачи в соответствующих статьях.

- Акт о передаче и приеме объектов по унифицированной форме № ОС-1

- Форма ОС-1а — бланк и пример — унифицированы

- «Пример и бланк унифицированной формы № ОС-1б».

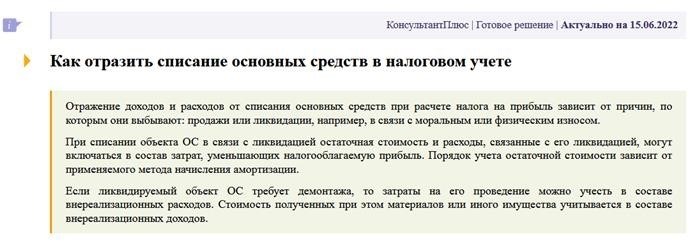

Специалисты КонсультантПлюс деликатно разъяснили, как правильно учесть списание основных средств в налоговой отчетности.

Получите возможность бесплатно оценить систему К+ и автоматически переходите к полностью готовому решению.

Причины списания ОС с примерами бухгалтерских проводок

Операционная система может быть списана по следующим причинам:

- продажа;

- процесс нравственного или физического устаревания

- устранение в экстремальных обстоятельствах или частичное прекращение

- внос вклада в состав уставного капитала;

- Когда проводят инвентаризацию, могут выявиться недостачи или повреждения товаров, и так далее.

Ниже приведены примеры типичных транзакций по списанию основных средств с учетом проводок.

ОС была целиком списана по первоначальной стоимости.

01, счет «Удаление основных активов»

Была учтена накопленная амортизация по основным средствам за время, прошедшее с начала использования до вывода из эксплуатации.

01, счет «Удаление основных активов»

При продаже, в случае чрезвычайной ситуации или устаревания, производится списание балансовой стоимости основных средств.

01, счет «Удаление основных активов»

Вкладом в Управляющую компанию считается снижение балансовой стоимости основных средств.

01, счет «Удаление основных активов»

В результате проведенной инвентаризации были обнаружены недостачи и потери, что привело к списанию балансовой стоимости основных средств.

01, счет «Удаление основных активов»

На учет были внесены запасные части, полученные в результате демонтажа операционных систем, которые до сих пор могут быть применены.

01, счет «Удаление основных активов»

В отчете отразились издержки на проведение процедуры ликвидации объектов непосредственными участниками работ.

01, счет «Удаление основных активов»

Изучите информацию в публикации «Правильное списание основных средств при применении упрощенной системы налогообложения» для подробного описания специфики списания ОС в данной системе.

Итоги

Для того чтобы получить разрешение на списание ОС, необходимо предоставить обоснованное объяснение и подтвердить его проверкой со стороны комиссии. На первичных документах должны быть указаны подписи всех членов комиссии, а также главы организации.

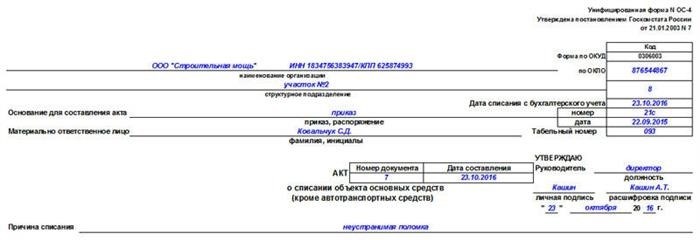

Акт о списании основных средств по форме ОС-4

Акт о списании основных средств по форме ОС-4

Когда требуется вывести какие-либо основные средства из учета, организации составляют акт по форме ОС-4.

- Формуляр и пример

- Онлайн стриминг

- Получите бесплатно содержимое для загрузки

- Безопасно

Что такое основные средства

К основным активам причисляются все активы, владение которыми предприятие использует для осуществления своей деятельности. В эту категорию входят материалы, машины, приборы, оборудование и другие предметы, которые используются в рабочем процессе.

Важно подчеркнуть, что все предметы, приобретаемые организацией для использования, должны быть учтены в ее бухгалтерском учете. Когда материалы, оборудование или техника становятся непригодными для использования, их необходимо привести в списки учтенных потерь.

Причины для списания

Обычно, причинами списания имущества являются его физический износ, моральное устаревание, непоправимые поломки, производственные дефекты и другие подобные недостатки, которые делают его непригодным для использования.

Порядок проведения процедуры

Для того чтобы снять с баланса основные средства, в первую очередь необходимо установить их непригодность для дальнейшего использования. Для этого в организации формируется специальная комиссия, целью которой является подтверждение факта дефекта, износа и тому подобного.

Минимум три человека, включая ответственное лицо, обязательно должны составлять комиссию.

Обычно комиссию формируют только сотрудники предприятия, однако иногда включают также внешних экспертов, обладающих необходимыми знаниями и умениями, чтобы определить неисправность, например, сложного оборудования.

После окончательного признания имущества непригодным комиссией составляется специальный документ, на основании которого внутри организации выписывается приказ о выводе основных средств из эксплуатации. Этот приказ, в свою очередь, является основанием для составления документа об акте списания.

Кто пишет акт

Комиссия, которая определила товарно-материальные ценности непригодными для использования, отвечает за составление акта о списании. Акт должен быть передан руководителю предприятия без его подписи, чтобы приобрести законную силу.

Как правильно составить акт

На текущий момент, существует возможность составления акта о списании основных средств в произвольной форме. Тем не менее, большинство сотрудников предпочитают использовать унифицированные бланки, которые ранее были широко распространены. Преимущество таких бланков явно видно: не нужно заморачиваться над структурой и содержанием документа, так как все необходимые позиции уже указаны. Один из таких унифицированных бланков — форма ОС-4. Этот акт может быть заполнен как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

- В самом начале письма, на первом листе, необходимо указать:

- название компании,

- выявленный НДС и другая регистрационная информация были обнаружены в наших базах данных.

- КПП,

- Отделение, к которому принадлежит амортизируемый актив.

- Далее требуется указать причину для учета списания – в этом месте должна быть представлена ссылка на соответствующий документ, который обосновывает такое списание (обычно это приказ, выданный руководителем), а также указать ФИО ответственного сотрудника.

- На правой части бумаги указываются:

- идентификационный номер ОКПО организации (доступный в учредительных документах),

- когда происходит изъятие основного средства из бухгалтерского реестра

- должны быть указаны на специальной бланке, который был использован в качестве основания для списания.

- идентификационный код сотрудника, ответственного за материальные ресурсы.

- Внизу представлены данные о номере документа, дате его создания и основании для аннулирования.

- На правой стороне предусмотрено пространство для утверждающей подписи директора компании.

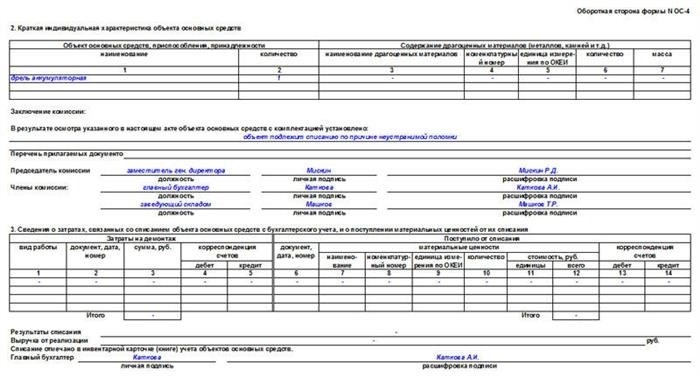

Далее в таблице приведены сведения о конкретных активах, которые будут исключены из баланса:

- а во второй столбик — указывается его основное назначение и характеристики.

- в следующих двух позициях — идентификационные номера, указывающие на инвентаризацию и производство соответственно.

- Даты выпуска изделия и его включения в баланс организации приходятся на четвертый-пятый срок.

- шестой раздел отражает фактический период использования (а именно, время, в течение которого объект активно эксплуатировался).

- в седьмом пункте указана стоимость объекта на момент его включения в бухгалтерский учет.

- составляющая восьмой элемент — общая сумма набежавшей амортизации,

- в девятой ячейке указано значение, равное разнице между показателями в двух предыдущих столбцах.

Образец заполнения оборотной стороны формы ОС-4

Также в акте присутствуют две таблицы, на которых указаны индивидуальные характеристики объекта, включая информацию о наличии драгоценных металлов.

После таблицы следует ряд строк, в которых комиссия, участвующая в процессе списания основных средств, представляет свою оценку (в данном случае об осуществлении списания).

В случае необходимости предоставляется перечень дополнительных документов, прилагаемых к данному акту.

Затем члены комиссии подписываются рядом с указанными именами и должностями.

В последней табличке содержится сведения о:

- затраченных средствах на амортизацию активов

- которые остаются и могут быть использованы в дальнейшем

- Деньги, полученные от продажи избыточного имущества.

В заключение, документу придается законченность с помощью подписи руководителя финансового отдела организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно оформить путем заполнения вручную или при помощи компьютера.

Единственное требование, на котором настаивают, — наличие оригинальных подписей главы компании и членов комиссии по списанию.

Нет неотложной необходимости заверять бланк с использованием печати — с 2016 года юридическим лицам не требуется законом использование разнообразных клише и штемпелей в своей деятельности.

Минимальное количество экземпляров акта составляется не менее двух.

- один из вариантов, который передается в отдел бухгалтерии компании, с целью последующего отражения списания указанного в акте имущества бухгалтером.

- Второе остается под заботой лица, отвечающего за материальные ресурсы, после чего оно передается на склад для того, чтобы либо утилизировать его, либо продать.

По мере потребности, возможно создание дополнительных реплик акта.

Как и сколько времени хранить акт

Весь срок действия документа необходимо хранить вместе с остальными актуальными документами в отдельной папке. После истечения срока годности документа, его необходимо передать в архив предприятия, где он должен храниться в соответствии с установленным нормативами компании или законодательством РФ (не менее трех лет), после чего можно произвести его уничтожение.

Списание основных средств: документальное оформление

Списание основных средств: документальное оформление

Я — глава команды «Бухгалтерия и отчетность» на портале buhsoft.ru. Мои бухгалтерские навыки были оттачены в течение 13 лет работы в федеральной компании с распределенной по регионам сетью. Я имею опыт успешного прохождения налоговых и аудиторских проверок. Безусловно, моя специализация — это составление бухгалтерской и налоговой отчетности.

Процедура списания основных средств и ее документальное оформление является достаточно сложным процессом. Для этого требуется сформировать специальную комиссию, составить акт о списании и выполнить соответствующие бухгалтерские проводки.

Физическое изношенение и моральное устаревание негативно влияют на основные средства. Если восстановление такого объекта невозможно или его дальнейшее использование нецелесообразно с экономической точки зрения, то его устраняют, а в бухгалтерии проводят списание стоимости основных средств. Такой порядок определен в пункте 29 ПБУ 6/01 и вытекает из пунктов 75 и 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 года № 91н.

Когда операционная система состоит из нескольких компонентов, возможно провести частичную ликвидацию и списание основных средств. Это означает, что можно демонтировать только ту часть объекта, которую невозможно восстановить. Например, вместо полного сноса здания можно разобрать только ту его часть, которая находится в аварийном состоянии. Более подробную информацию об этом можно найти в материалах о том, как правильно оформить и учесть в бухгалтерии частичную ликвидацию основных средств при налогообложении.

Обычно основные активы исключают из бухгалтерии в следующих случаях:

- Вещественные активы морально устарели и физически истлелись.

- случились происшествие, природный катаклизм или иная неожиданная обстановка;

- если происходит кража или нехватка таких элементов и устройств, без которых невозможно использование имущества, а их замена неоправдана;

- Обнаружено повреждение имущества.

- На данный момент происходит реконструкция объекта, где производится устранение некоторых его частей.

Правила бухгалтерского учета и методические указания, утвержденные Минфином России, четко регламентируют данное положение (пункт 29 ПБУ 6/01 и пункт 76 Методических указаний), что также подтверждено письмом Минфина России от 29 января 2014 года с номером 07-04-18/01.

Часто все эти факты становятся очевидными во время регулярной или неожиданной проверки склада.

Списание основных средств проводки

Для учета выбытия имущества из основных средств в бухгалтерии, вы должны отразить это на счете 01. Чтобы сделать это, вы можете открыть специальный подсчет под названием «Выбытие основных средств». В этом подсчете, в дебете, вы запишите первоначальную (или восстановительную) стоимость основного средства, а в кредите — сумму амортизации, начисленную за период его использования. Записи для списания основных средств будут выглядеть следующим образом:

Списана первоначальная (восстановительная) стоимость выбывающего основного средства, с использованием дебетового 01 субсчета «Выбытие основных средств», а кредитован 01 субсчет.

В счете 02 Кредит 01 подразделе «Износ основных средств» зафиксирована сумма амортизации, которая была учтена в течение периода эксплуатации данного объекта.

После завершения операций на счете 01 «Выбытие основных средств» будет отражена оставшаяся стоимость активов основных средств.

Для проверки данных можно воспользоваться специальной формулой.

| Окончательная цена основного средства | = | Исходная (восстановительная) цена основного актива. | — | Аккумулированная стоимость изнашивания, накопленная за время использования основных средств |

Списание основных средств: документы и оформление

Перед тем как избавиться от имущества, которое невозможно или невыгодно использовать, необходимо выполнить определенный набор действий и заполнить соответствующие формы и документы. Оформление списания основного средства происходит по следующей последовательности.

- Организуют группу для проведения ликвидации и получают от нее официальное заключение.

- Учитывая заключение, руководитель выносит окончательное решение о прекращении деятельности, частичном прекращении деятельности и о списании активов, оформляя его в виде приказа.

- Оформляют документ об учёте выбытия основного имущества.

- Производят неотъемлемые записи в бухгалтерских документах о фиксации отчуждения предмета.

Комиссия по списанию основных средств

Первоначально следует определиться с составом комиссии по ликвидации. В нее обязательно должны быть включены главный бухгалтер, лица, несущие материальную ответственность, а также другие сотрудники, которые были назначены по указанию руководителя.

После выполнения определенных действий ликвидационной комиссией, можно принять решение о полном списании основных средств. Конкретно, необходимо выполнить следующие мероприятия:

- Проведется инспекция основного объекта, предоставленного, конечно же, что он не был украден и находится в наличии.

- будет произведена оценка потенциала и целесообразности реконструкции данного объекта

- определит факторы, приведшие к прекращению деятельности;

- Если объект будет ликвидирован до истечения нормативного срока службы по причине чьей-либо вины, будут определены ответственные лица.

- Определите, пожалуйста, возможность применения отдельных компонентов, элементов или материалов устаревшего основного объекта.

В указании Минфина России от 13 октября 2003 года под номером 91н приводится информация о данном вопросе в пункте 77.

Комиссия самостоятельно разрабатывает форму заключения, которое оформляется по усмотрению. При этом необходимо обеспечить наличие всех необходимых реквизитов первичного документа. Форму заключения утверждает руководитель приказом в соответствии с учетной политикой. Вот пример, как может выглядеть заключение ликвидационной комиссии. Порядок составления данного заключения основан на положениях частей 2 и 4 статьи 9 Закона от 6 декабря 2011 года № 402-ФЗ и пункта 4 ПБУ 1/2008.

Акт о списании основных средств

После получения решения комиссии о необходимости проведения ликвидации и выдачи приказа руководителя, акт о списании основных средств оформляют. Для этой цели можно использовать типовую форму, либо создать свою уникальную. В последнем случае, необходимо убедиться, что в документе присутствуют все необходимые реквизиты. Как и любой другой первичный документ, используемый в данной организации, выбранную форму утверждает руководитель приказом.

Такое установление порядка определено пунктом 78 Методических указаний, которые были утверждены приказом Минфина России от 13 октября 2003 года № 91н. Этот порядок вытекает из положений частей 2 и 4 статьи 9 Закона от 6 декабря 2011 года № 402-ФЗ и пункта 4 ПБУ 1/2008.

Для создания документов о выводе из эксплуатации основных средств возможно применение приведенных ниже стандартных бланков:

- регистрационная анкета № ОС-4 предназначена для оформления владения одним основным активом, за исключением транспортных средств.

- бланк № ОС-4а применяется для транспортных средств, которые работают на автомобильном ходу;

- форма номер ОС-4б применяется для основных средств.

Стандартные варианты документов одобрены решением Госкомстата России от 21 января 2003 года № 7.

Нужно отразить списание объекта основных средств в инвентарных карточках и книгах, которые мы используем для учета хранения и перемещения основных средств. Пунктом 80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 года, предусмотрено выполнение этой операции.

обычно находятся типовые документы следующего рода:

- если вы принимаете во внимание собственность в отдельности, то можете использовать инвентарную карточку по форме № ОС-6

- Форма № ОС-6а — документ, который используется для учета основных средств, включая их группирование по объектам.

- Форма № ОС-6б инвентарной книги может быть использована небольшими организациями.

Стандартные варианты документов одобрены решением Госкомстата России от 21 января 2003 года № 7.

Наша команда специалистов известной бухгалтерской программы «БухСофт» подготовила данный материал.

Списание основного средства из-за неспособности приносить экономическую выгоду с учётом требований ФСБУ 6/2020 в 1С: Бухгалтерии предприятия, ред. 3.0

Списание основного средства из-за неспособности приносить экономическую выгоду с учётом требований ФСБУ 6/2020 в 1С: Бухгалтерии предприятия, ред. 3.0.

Друзья! Хочу сообщить вам, что с наступлением 2022 года вступают в силу новые ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Они предписывают использовать новые правила учета основных средств (ОС). Даже предприятия, которые применяют упрощенные методы бухгалтерского учета, также должны следовать новым стандартам, но могут выбирать не применять некоторые положения. В данной статье мы рассмотрим порядок учета и документирования операций по списанию основного средства по причине его «не способности принести экономическую выгоду» в программе 1С: Бухгалтерия предприятия редакция 3.0.

Кроме того, ранее нами обсуждалось снятие с производства и продажа отслеживаемых операционных систем, возможно, эта информация будет также полезной.

Способ, согласно которому происходит амортизация основных средств согласно нормам ФСБУ 6/2020, остается неизменным. В стандарте перечислены главные причины, по которым может происходить выбытие объекта.

Рано или поздно большинство значимых активов устаревает, выходит из строя и уже не может выполнять свои первоначальные функции. В итоге они должны быть исключены из учета из-за морального или физического износа.

Кроме этого, часто возникают ситуации, когда в учете фигурируют операционные системы, которые не используются в работе и, скорее всего, не будут использоваться в будущем. В таком случае, объект также должен быть списан.

Обычно специально сформированная комиссия, в состав которой включены ответственные лица за использование и сохранение основных средств объекта, принимает решение о состоянии объекта и возможности его восстановления или вывода из эксплуатации.

Комиссия, которая получила одобрение, определяет причины списания объекта и разрешает использование отдельных материалов (деталей, узлов) выбывающего объекта ОС. Она вносит свое заключение в документ. Документ может быть составлен в произвольной форме или не требуется, если такое заключение уже содержится в других документах, таких как дефектная ведомость, составленная после осмотра ОС.

По завершении операций комиссия составляет документ о списании постоянного имущества.

Давайте рассмотрим способы учета амортизации ОС в программе 1С: Бухгалтерия предприятия версии 3.0.

Для того чтобы выполнить данное действие, необходимо перейти в меню под названием «Операционная система и нематериальные активы». В этом разделе следует выбрать опцию «Списание основных активов».

Создаём свежий файл, в окне, которое только что появилось перед нами, заполняем пропущенные данные: дату, название организации и местонахождение операционной системы.

Выбираем в категории «Операционная система» вариант «Списание», и в случае его отсутствия создаем новый.

Далее мы должны выбрать причину для записи в списке.

В документе автоматически создаётся подраздел 91.02 под названием «Дополнительные издержки», относящийся к разделу расходов «Утилизация основных активов».

Если при списании объекта будут обнаружены детали или запасы, то необходимо отметить опцию «Имеются остатки материалов после списания ОС».

После этого произойдет изменение формы документа, а также будут внесены дополнительные реквизиты и графы, которые наглядно представлены на прилагаемых изображениях.

Возникла также новая категория под названием «Склад», на которую будут зачисляться материалы, а автоматически будет присвоен код доходов 91.01 «Прочие доходы».

На следующем шаге переходим в раздел таблицы документа, где мы выбираем нужные объекты операционной системы для их последующего списания.

В категории «Оставшиеся ресурсы» мы укажем полный перечень элементов, которые можно использовать в будущем, изъятых из обращения.

Решение о признании этих материальных ценностей будет зависеть от намеченных целей их будущего использования.

— Активы для продажи с долгосрочной перспективой.

В соответствии с положением 16 Федеральных стандартов бухгалтерского учета 5/2019 «Запасы» указывается следующее:

В случае, когда стоимость аналогичных товарно-материальных ценностей, оставшихся после выбытия основных средств, является ниже балансовой стоимости выбывшего объекта, то бухгалтерский учет производится по этой стоимости. В таком случае стоимость материалов отражается за счет балансовой стоимости ликвидированного объекта, и доход не записывается в учете.

Если имущественные ценности предназначены для реализации, они рассматриваются как долгосрочные активы для продажи в соответствии со статьей 10 ПБУ 16/02 «Информация о прекращаемой деятельности».

В случае, если полученные ценности будут использованы для создания нового активного имущества или его модернизации, их стоимость может влиять на стоимость капитальных вложений.

После того, как все требуемые данные будут внесены, документ будет готов к записи и проведению. Благодаря функции просмотра и печати, доступной непосредственно в окне списания, вы сможете сразу увидеть полный список документов. Просто нажмите на кнопку «Печать» и все будут перед глазами.

1. Если автомобиль снят с учета, составляется специальный документ об этом — акт о списании транспортного средства.

2. В остальных ситуациях, когда речь идет о списании основных средств (ОС-4), применяется соответствующий акт.

На свет появилась свежая пресс-форма (добавление к документу о списании основных средств) информационной справки о подсчете стоимости оставшихся материалов при списании основного имущества, которая включает в себя несколько компонентов.

В разделе «Расходы при списании» представлены все издержки, возникающие при списании основных средств, а в разделе «Получение материалов» указано количество и стоимость материалов, полученных в результате списания объекта.

заверенный подписью ответственного лица, в котором указываются все полученные материальные ценности и их количество, а также причина их ликвидации. Акт должен быть сдан в бухгалтерию для последующего включения в учет и составления финансовой отчетности.

Можно предоставить либо запрос-заявку в соответствии с унифицированной формой № М-11, либо другой самостоятельно разработанный документ.

Дополнительно имеется возможность использовать специальный файл, включенный в программу 1С: Бухгалтерия предприятия, версия 3.0 «Акт на приемку материалов».

Давайте рассмотрим, какие записи в бухгалтерии будут создаваться при списании активного объекта.

Необходимо обратить особое внимание на пункт 44 нормативного акта Федерального стандарта бухгалтерского учета 6/2020 «Основные средства».

В случае, когда происходит списание ОС в бухгалтерском учете в течение месяца списания, производится начисление амортизации, как и ранее.

После этого вся амортизация, которая начислялась на протяжении всего периода использования объекта, списывается на счет 01.09 «Выбытие ОС» в виде кредита.

С первого сентября начисляется первоначальная стоимость объекта и списывается со счета.

Необходимо отметить, что регистрация получения материальных ценностей должна быть отражена в соответствующем кредите на счете 01.09, чтобы уменьшить убыток, связанный с списанием основных средств.

В заключение, в сфере бухгалтерии убыток (прибыль) от амортизации основных средств, зафиксированный на счете 01.09, включается в общую сумму прочих затрат (доходов).

Автором этого текста является Евгения Тарасова.

Вам понравилась эта статья? Тогда не упустите возможность подписаться на нашу рассылку, чтобы всегда быть в курсе самых свежих материалов.