Для эффективного контроля перемещения товарно-материальных ценностей и точного учета остатков на складе и в производстве, предприятиям необходимо разработать систему документооборота. Акт на списание материалов, комплектующих, инвентаря и производственного оборудования является неотъемлемым документом, подтверждающим затраты на материалы и необходимый для правильного отражения этих затрат в бухгалтерском учете и для налогообложения.

Порядок списания числящихся на балансе ресурсов

Основываясь на утвержденном внутреннем регламенте, компания списывает материалы, производственный инвентарь и оборудование с баланса только при наличии объективных причин, которые должны быть подтверждены документально.

- В отчетах о производстве готовой продукции будет содержаться информация о количестве выпущенной продукции, а также о перечне использованных сырья, материалов и комплектующих.

- Руководители производственных подразделений составляют докладные записки о выявленных неисправностях оборудования.

- Преобразовав текст, он звучит так: «При предоставлении документации, которая подтверждает превышение установленных нормативов по расходованию ресурсов с соответствующим объяснением (в результате производства брака или наличия возвратных отходов)».

Периодически, перед составлением документов о списании материальных ценностей, проводится проверка наличия этих ценностей с участием постоянной комиссии для инвентаризации. Описание или таблица сравнения, составленные на основе результатов этой проверки, используются для сопоставления фактических показателей с данными бухгалтерского учета и их приведения в соответствие.

Документы для списания оборотных и внеоборотных активов

Существует отсутствие прямого указания в законодательных актах на конкретные виды первичных учетных документов для регистрации выбывания запасов. Таким образом, каждая организация должна самостоятельно разработать формат и включить его в приложение к своей учетной политике.

назначения, даты, номера, наименования юридического или физического лица, органа учета, которое осуществляет списание активов; фактической стоимости списываемого актива, его количества или объема; оснований для списания активов; причины списания активов; суммы списываемого актива; способа списания актива; наименования, фамилии, должности лица, осуществляющего списание активов; наименования, фамилии, должности лица, осуществившего проверку акта списания активов; даты составления акта списания активов; подписей лиц, составивших акт списания активов.

- даты создания;

- организации или подчиненного подразделения

- специфической цели.

Название коммерческой операции, как пример:

- Транспортировка сырья и материалов с участка хранения в процесс производства;

- предоставление рабочей одежды работникам на производстве или в административных должностях;

- Амортизация или хищение, зарегистрированное полицией, приводит к списанию основных активов.

Оценка, связанная с количеством и стоимостью:

- название физических ресурсов;

- единицы измерения и объем;

- стоимость за каждую единицу товара и расчетная стоимость.

- Для регистрации передачи материальных ресурсов в процесс производства используется специальный документ — карта с ограниченным списанием. Этот документ также может быть назван внутренней накладной или карточкой для учета на складе.

- Для отражения момента фактического использования и составления продукции, необходимо провести анализ использования и рассчитать затраты на производство единицы продукции.

Задание заключается в предоставлении информации о полных именах и занимаемых должностях работников, которые несут ответственность за определенные обязанности.

- ответственность за хранение и перемещение ценных предметов, которая возлагается на нас.

- Для регистрации необходимо обеспечить точное отображение финансовых операций, исключая возможность неуполномоченных превышений нормативных расходов.

В качестве примерного документа для записи в учет о пришедшем в негодность оборудовании рекомендуется составлять акт списания. Для обоснования выбытия без налоговых последствий основных средств, которые еще не были полностью амортизированы, целесообразно приложить заключение, в котором будут содержаться результаты оценки работоспособности и выводы специалистов о неприемлемости дальнейшего ремонта, к примеру, оргтехники.

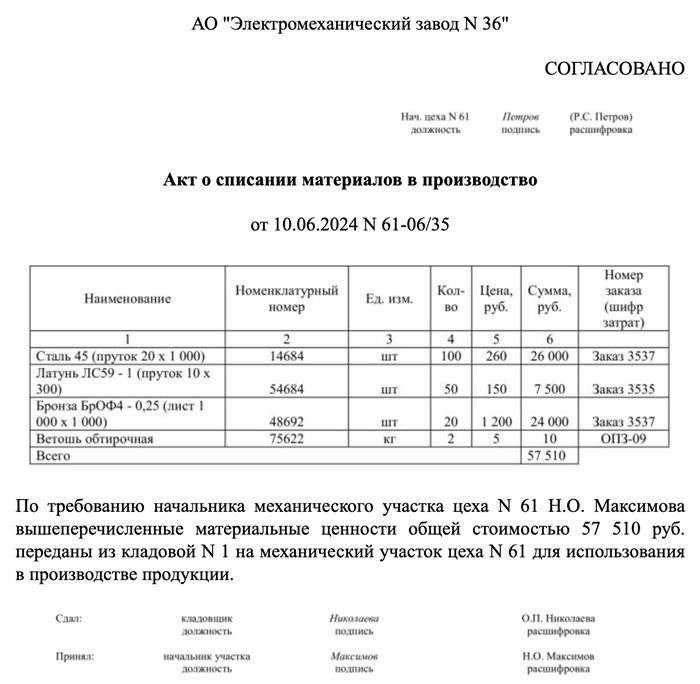

Приведенный ниже пример представляет собой акт списания.

Отражение операций выбытия материальных ценностей в учете

Формирование бухгалтерской отчетности по выбытию складских запасов и основных средств регламентируется в соответствии с положением-стандартом ФСБУ 5/2019 и ФСБУ 6/2020 соответственно. Эти нормативные документы предоставляют предприятиям возможность установить ограничение по стоимости выбывающего имущества. Разделение на категории, такие как спецодежда, осуществляется на основе срока службы данного имущества.

- Если объект был приобретен менее года назад или еще не завершил свой операционный цикл, то он относится к категории запасов.

- Если прошло более года, то это означает, что активы стали неподвижными.

В таблице представлены действия, проводимые в соответствии с актами списания ценностей.

С целью обложения налогами включение в расходные показатели осуществляется при реальном использовании в производственной деятельности. Если ресурсы оказываются неиспользованными к концу отчетного периода, то их стоимость должна быть скорректирована в составе материальных затрат при определении налоговой базы для налога на прибыль. Излишние расходы, превышающие нормативные показатели, не учитываются при расчете и компенсируются собственными средствами хозяйствующего субъекта (п. 2 ст. 272, ст. 318, 319 Налогового кодекса РФ).

Эта публикация охраняется авторским правом и запрещено ее перепечатывать в СМИ и информационных ресурсах. Редакция интернет-портала «Бухгуру» контролирует случаи несанкционированного использования материалов.