Для каждого коммерческого предприятия количество денег, полученных от продажи товаров, является фактором, который позволяет определить стабильность его финансового положения и наличие оборотных средств. Необходимость своевременного получения денег от продажи товаров является важным условием для непрерывного процесса производства. Что означает этот показатель? Как рассчитывать деньги, полученные от продажи товаров, и правильно отображать их в бухгалтерском учете? Ответы на эти и другие вопросы можно найти в нашем материале.

Что такое выручка от реализации продукции?

Доход от продажи товаров — это сумма денег, полученная организацией от покупателей за проданные ими товары. Этот показатель отражает финансовые отношения между производителями и потребителями. Доход от продажи товаров определяется на основе количества проданных товаров и их стоимости. В целях налогообложения он признается доходом от реализации.

Для бизнеса невозможно существование без непрерывного поступления выручки, ведь она не является прибылью и отображается в отчете о финансовых результатах в отдельной строке. Руководитель организации обязан обеспечить стабильное поступление выручки, иначе его предприятие не сможет нормально функционировать.

Размер доходности от продажи товаров зависит от следующих факторов:

- Внутренние факторы, такие как объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень цен, себестоимость, соблюдение договорных условий и другие, играют важную роль в успешной деятельности предприятия.

- Изменения внешних обстоятельств (нарушение условий договора, задержки в работе транспорта и другие причины).

Расчет выручки по формуле

Давайте изучим, как можно определить доход от продажи товаров, используя формулу. При проведении вычислений необходимо учесть объем продаж и текущие цены. Общий выражение для дохода от продажи товаров выглядит следующим образом:

Q – это количество товаров, которые были проданы.

Р – стоимость реализации.

Эта формула предназначена для анализа работы компании и разработки стратегических планов на будущее.

На практике, расчет доходов от продажи товаров, выполнения работ и предоставления услуг проводится с использованием двух подходов:

- если мы примем во внимание тот момент, когда деньги были получены продавцом на его расчетный счет, то можно говорить о кассовом методе реализации.

- При принятии во внимание момента отгрузки товаров возможен метод начисления доходов.

Примеры расчета выручки

Ниже приведены примеры различных методов расчета дохода от продажи товаров.

Текст: «Вчера я пошел в кино с друзьями и поужинал в ресторане. Фильм был очень интересный, а еда в ресторане была вкусной. Друзья и я провели хорошо время.»

- В наличии имеется 700 светильников под названием «Элла» по цене 250 рублей каждый.

- В наличии имеется 600 единиц светильника под названием «Тереза» по цене 340 рублей за штуку.

- В наличии имеется 400 светильников «Миранда» по цене 600 рублей за штуку.

Поменяйте структуру предложения, чтобы сделать его уникальным. Например, вы можете начать с другого слова или изменить порядок слов. При этом следите за связностью и понятностью текста. Не забывайте использовать синонимы и перефразирование, чтобы избежать повторений. Кроме того, старайтесь выражать мысли своими словами, чтобы сделать текст более оригинальным.

Предприниматель ИП Петров А.А., который работает по кассовому методу учета доходов и расходов, провел две операции с покупателем. 25 января 2018 года он доставил товары на общую сумму 180 тыс. рублей, а 5 марта 2018 года они согласовали взаимозачет на сумму 106,2 тыс. рублей, включая НДС в размере 16,2 тыс. рублей. Какую сумму выручки должен отразить предприниматель?

Согласно дате заключения соглашения о взаимозачете с клиентом (5 марта 2018 года), индивидуальный предприниматель должен учесть полученные доходы в размере погашенной суммы задолженности (без учета НДС): 106 200 рублей минус 16 200 рублей равно 90 000 рублей.

Необходимо изменить текст, чтобы он стал уникальным. Используйте русский язык для перефразировки. Пожалуйста, не ссылайтесь на себя или сервис «Промт». Приведите только результат перефразировки. Пример 3.

12 февраля 2018 года фирма «Тепломаш» осуществила отправку товаров на сумму в 600 тысяч рублей компании «Рябина». «Рябина» совершила оплату 3 апреля 2018 года, переведя деньги на расчетный счет «Тепломаша». «Тепломаш» применяет метод начисления при учете доходов, поэтому вся выручка будет отражена в феврале в бухгалтерском и налоговом учете.

Отражение в бухгалтерском учете

Для учёта денежных средств, полученных от продажи товаров, используется счёт 90 «Продажи». Этот счёт включает в себя несколько подсчетов. Для определения финансового результата от реализации товаров производятся проводки, связанные с получением денежных средств. Правила, которые должны быть соблюдены, чтобы учесть доход от продажи товаров в бухгалтерии, описаны в ПБУ 9/99.

Текст: «Вчера я пошел в кино с друзьями и поужинал в ресторане. Фильм был очень интересный, а еда в ресторане была вкусной. Друзья и я провели хорошо время.»

- Сумма дохода, полученного от реализации готовой продукции в момент отправки, составила 354 тысячи рублей.

- В налоговой декларации 90 зачислено 68 соответствует сумма налога на добавленную стоимость в размере 54 тыс. рублей.

- На диаграмме показано, что фактическая стоимость запчастей для Дт 90 Кт 43 составляет 210 тыс. рублей.

- Сумма расходов на продажу в размере 35 тысяч рублей была отражена в Дебете счета 90 «Расходы на продажу» и в Кредите счета 44 «Расходы».

- Сумма в размере 354 тыс.руб. была получена от клиентов в качестве оплаты за приобретенную продукцию по пункту 51 Дебета и пункту 62 Кредита.

- В результате операции, по итогам которой доход составил 90 тысяч рублей, а расходы составили 99 тысяч рублей, компания получила прибыль в размере 55 тысяч рублей.

Поменяйте структуру предложения, чтобы сделать его уникальным. Например, вы можете начать с другого слова или изменить порядок слов. При этом следите за связностью и понятностью текста. Не забывайте использовать синонимы и перефразирование, чтобы избежать повторений. Кроме того, старайтесь выражать мысли своими словами, чтобы сделать текст более оригинальным.

- Сумма фактической себестоимости отгруженных товаров в размере 210 тыс. руб. была учтена в Дт 45 Кт 43.

- Клиенты отправили сумму в размере 300 тысяч рублей в качестве оплаты товаров, указанных в документе №51 и №62.

- Согласно бухгалтерскому учету, в Документе 62 на Корреспондирующем счете 90 отражена сумма прибыли от продажи готовой продукции в размере 300 тысяч рублей.

- Наличие суммы НДС в отчёте Дт 90 Кт 68 является результатом расчёта. Данный расчёт осуществляется путем деления суммы 300 000 рублей на коэффициент 118, умноженный на 18. В итоге получается сумма в размере 45 762 рублей.

- Результатом расчета по формуле Дт 90 Кт 45 является сумма в размере 177 966 рублей. Эта сумма отражает фактическую себестоимость продукции, по которой была признана выручка в бухгалтерском учете. Формула для расчета имеет вид: 210 000 умножить на 300 000, делить на 354 000.

- Сумма расходов на продажу в размере 35 тысяч рублей была учтена в Дт 90 Кт 44.

- Показатель Дт 90 Кт 99 отображает полученную прибыль в размере 41 272 рублей от продажи товаров.

Планирование выручки

Участник организации или специализированные службы имеют возможность осуществлять стратегическое планирование прибыли от реализации товаров, работ и услуг. В условиях изменчивой экономической обстановки, наиболее эффективным подходом будет квартальное планирование, вместо годового.

Для определения ожидаемого дохода от продажи товаров применяются различные стратегии и приемы:

- Эта стратегия применяется в ситуациях, когда имеется гарантированный спрос. Мы производим товары в предварительно определенном объеме, исходя из принятых заказов. Для определения общей выручки мы умножаем количество реализованных товаров на их цену.

- Используется расчетный подход в условиях изначальной неопределенности востребования товаров, с учетом прогнозируемых перспектив их реализации.

Анализ выручки

Разбор доходов от реализации товаров позволяет решить следующие проблемы:

- анализировать правомерность использования показателя в предлагаемом плане развития компании, который направлен на продажу товаров;

- Оценивать уровень реализации плана по количеству и разнообразию проданных товаров.

- Выявлять воздействие отдельных составляющих на разницу между фактическим объемом продаж и плановым.

- Определять возможности для последующего увеличения продаж.

Один из эффективных способов экономического анализа заключается в применении факторного анализа выручки от реализации товаров. Этот метод помогает определить, какие конкретные факторы влияют на изменение выручки. В ходе анализа особое внимание уделяется таким факторам, как объем продаж, цены на товары, затраты на производство и структура продукции, предлагаемой на рынке.

Дополнительные сведения на данный вопрос можно получить в КонсультантПлюс. Имеется возможность бесплатно испытать систему в течение 48 часов.

Выручка от реализации продукции: как рассчитать выручку от продажи товаров

Выручка от реализации продукции: как рассчитать выручку от продажи товаров

Одна из основных характеристик процветания компании — это прибыль от реализации товаров. Эта цифра отражает объем продаж и позволяет определить доходность предприятия. В данном тексте мы рассмотрим, как правильно оценить прибыль от продажи товаров и какие факторы оказывают на нее влияние.

В чем разница между выручкой и доходом от реализации продукции

Выручка и доход от реализации товаров или услуг — это две похожие концепции, которые часто путают. Выручка представляет собой общую сумму денег, полученных от продажи товаров или услуг, включая налоги и сборы. Доход от реализации — это сумма денег, которую компания получает после вычета всех расходов, связанных с производством и продажей товаров или услуг. Например, если выручка от продажи товара компании составляет 100 рублей, а затраты на его производство составляют 50 рублей, то доход от реализации составит 50 рублей.

Виды выручки

Для проведения анализа работы организации и принятия решений о ее будущем развитии, необходимо учитывать два основных типа выручки: валовую и чистую.

Общая сумма доходов

Валовая маржа отражает финансовый результат, полученный после учета прямых издержек на создание товаров или предоставление услуг от общей выручки. Ее величина определяется по определенной формуле:

Выручка, уменьшенная на прямые переменные затраты и прямые постоянные затраты, составляет общую прибыль.

Данный показатель предоставляет возможность оценить эффективность функционирования предприятия и его способность погасить постоянные издержки. В случае низкой валовой прибыли это может указывать на то, что компания не в состоянии покрыть все свои постоянные расходы и требуется увеличение выручки или сокращение издержек.

полученная прибыль

использование материалов, оплата труда сотрудников, аренда помещений и оборудования, налоги и другие операционные расходы. Чистая прибыль является показателем успешности деятельности компании и ее способности генерировать прибыль. Она может быть использована для различных целей, таких как покрытие текущих расходов, выплаты дивидендов акционерам и инвестирование в развитие бизнеса. Компании стремятся увеличивать свою чистую прибыль, чтобы обеспечить стабильность и рост своей деятельности.

- затраты на приобретение товаров, сырья и материалов;

- Цена услуг, предоставляемых другими организациями, таких как банковские комиссии и услуги охраны.

- оплата труда и обязательные выплаты на заработную плату;

- реклама;

- стоимость использования в арендуемом помещении;

- оплата за коммунальные услуги

- амортизация;

- процентные ставки по займам и прочие издержки.

Затраты, когда-то называемые общей стоимостью, обычно объединяют в понятие себестоимости. Когда речь заходит о доходе, обычно имеют в виду именно чистую прибыль.

Как рассчитать выручку от реализации товаров: формула и примеры

Для определения суммы дохода от продажи товаров используется общепринятая математическая формула:

Сумма продаж = Стоимость предмета * Кол-во проданных штук

За одну дневную смену торгового центра «Олимп» было осуществлено множество успешных продаж.

В обмен на 8 килограммов сахара вы заплатите 50 рублей.

2 килограмма вкуснейшей колбасы доступны по цене всего 350 рублей.

Цена за 16 батонов составляет 320 рублей.

Семь упаковок молока, стоимостью 70 рублей за каждую.

Проведем расчет дохода, полученного магазином в течение рабочего дня:

Сумма продаж составляет 8 единиц товара по 50 рублей, 2 единицы товара по 350 рублей, 16 единиц товара по 20 рублей и 7 единиц товара по 70 рублей, что приводит к общей сумме в 1 910 рублей.

Метод расчёта наличными

При использовании кассового метода планирования выручки необходимо учитывать ожидаемые остатки нереализованной продукции на начало и конец планируемого периода. В состав остатков нереализованной продукции на начало периода включаются:

- имеющийся товар на складе;

- товары, отправленные, но еще не оплаченные

- продукция, отправленная клиентами, однако не оплаченная в установленные сроки

- Ассортимент товаров находится под ответственным хранением у клиентов.

На конец периода в состав остатков нереализованной продукции включены:

- имеющийся товар на складе;

- Продукция, отправленная, но пока не оплаченная.

Расчет стоимости остатков осуществляется при помощи коэффициента перерасчета, который представляет собой результат деления объема продукции по ценам отчетного периода на производственную стоимость продукции за тот же период.

Механизм начисления

Если для определения признания доходов принимается во внимание факт отгрузки товаров, тогда применяется метод начисления.

Формула для определения выручки от продажи товаров с использованием метода начисления имеет сходство с кассовым методом, но важно выбрать правильные товары для умножения и сложения. Следует отметить, что метод начисления применяется для учета выручки в момент передачи права собственности на товар, независимо от времени получения денежных средств.

Причины снижения выручки от продажи товаров

Выручка компании может подвергаться влиянию различных факторов, включая изменение цен на сырье, увеличение затрат на транспортировку, введение новых законодательных норм или изменение спроса на рынке. Кроме того, конкуренты и изменения в рыночных условиях также могут оказывать воздействие на выручку компании.

Способы увеличения выручки от продажи продукции

Варианты повышения выручки от реализации товаров следующие:

- Для повышения стоимости товара вы можете сосредоточиться на улучшении его качества, предложить новые функции, разнообразить ассортимент и использовать более высококачественное сырье.

- Для увеличения объема продаж нужно активно применять методы допродаж и перекрестных продаж, а также расширять свою клиентскую базу. Эффективным способом привлечения новых покупателей является использование как онлайн-каналов, так и офлайн-каналов.

- Оптимизация рекламы: отыскивайте свежие способы продвижения, проводите сегментацию зрителей, разрабатывайте привлекательные рекламные сообщения.

Для достижения большей прибыли возможно исследовать и уменьшить расходы. Например, можно заменить поставщиков, оптимизировать количество сотрудников, сократить затраты на маркетинг и проанализировать непроизводственные расходы.

У нас имеется полная информация и готовится Бесплатный курс по основам бухгалтерии.

Получайте доход, не выходя из дома

Пользуйтесь благополучием в своей повседневной жизни

✅Отводите время для общения с семьей, развлечений и отдыха

Кликайте на кнопку и записывайтесь на бесплатные курсы обучения!

Определение доходов от реализации товаров является важным аспектом управления предприятием. Это позволяет оценить прибыльность компании и принимать обоснованные решения о ее развитии. Если вам требуется другая информация бухгалтерии, мы рекомендуем ознакомиться с соответствующими статьями на нашем веб-сайте.

Повышаем прибыль предприятия за счет оптимизации затрат

Повышаем прибыль предприятия за счет оптимизации затрат

Материальный успех представляет собой благоприятный финансовый результат, полученный от операций компании. Это включает в себя доходы от продажи товаров (предоставления услуг, выполнения работ), основные активы, другое имущество и прочие операции, минус расходы.

С учётом этого определения, мы можем выделить три главных метода повышения прибыли.

Для достижения увеличения доходов от продажи товаров (предоставления услуг, выполнения работ) требуется:

• увеличивать количество доступных продуктов и разнообразие их ассортимента;

• увеличивать границы сбыта;• проникать на новые секторы рынка;• развивать сбытовые потенциалы;• расширять клиентскую базу;• диверсифицировать сферы сбыта;• наращивать объемы продаж;• проникать на новые территории сбыта;• развивать сбытовую инфраструктуру;• искать новые возможности для продажи.

• организовывать маркетинговые акции, создающие интерес потребителей;• проводить рекламные кампании, воздействующие на спрос товара;• осуществлять маркетинговые мероприятия, направленные на стимулирование спроса;• создавать рекламные кампании, способствующие росту популярности товара;• проводить маркетинговые акции, призванные увеличить спрос на товар.

Создавать системы преданности, планировать схемы вознаграждений, разрабатывать программы для получения скидок и так далее.

Путем увеличения поступлений по определенным категориям расходов, включенных в состав прочих расходов, возможно увеличить прочие доходы. В соответствии с ПБУ 9/99 «Доходы организации», утвержденным Приказом Минфина России от 06.05.1999 № 32н (в редакции от 27.11.2020), прочими доходами являются:

• Прибыль, получаемая от предоставления возможности использования активов организации в течение ограниченного времени за определенную плату.

• получение оплаты за использование прав, вытекающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;• доходы, связанные с предоставлением платных прав на использование патентов, промышленных образцов и других объектов интеллектуальной собственности;• приобретение денежных средств за возможность использования патентных прав, промышленных образцов и других интеллектуальных объектов путем взимания платы;• денежные поступления, связанные с передачей платных прав на патенты, промышленные образцы и другие объекты интеллектуальной собственности.

• доходы, заработанные от участия в акционерных капиталах других компаний (включая проценты и другие выгоды от ценных бумаг);

Доход, который был заработан компанией благодаря совместным усилиям при заключении договора о простом товариществе.

• доходы, полученные от реализации основных средств и других активов, за исключением наличных денежных средств (за исключением иностранной валюты), продукции и товаров.

• санкции, штрафные санкции и компенсации за невыполнение условий соглашений;• возмещение убытков, штрафы и неустойки по причине нарушения условий контрактов;• финансовые санкции, штрафные санкции и штрафы за нарушение условий договорных обязательств;• компенсации, пени и штрафы за несоблюдение условий соглашений;• гражданские штрафы, пени и санкции за нарушение условий контрактов.

• имущество, полученное бесплатно, включая передачу в собственность по договору дарения;

• компенсации, выплачиваемые для возмещения убытков, причиненных организации;

• зафиксированная в отчетном периоде прибыль, полученная в предыдущие годы;• обнаруженная в текущем году прибыль, полученная ранее;• прибыль, полученная в прошлые годы и отчетливо видимая в отчетном периоде;• прибыль, выявленная в текущем году и полученная в предыдущие периоды;• отчетная прибыль прошлых лет, которая стала очевидной в отчетном году.

• суммы обязательств перед кредиторами и депонентами, по которым прошло достаточное время для иска в суде.

• общая стоимость недооцененных активов и прочих ресурсов

Варианты увеличения дополнительных доходов:

• осуществление сделки по реализации недостаточно востребованных или неоптимально используемых основных активов;• выгодная продажа малоприбыльных или малоэффективных основных средств;• возможность избавиться от неиспользуемых или неактивных основных активов через их обмен или реализацию;• предложение по отчуждению неисполняющих свои функции или неприбыльных основных средств;• вариант монетизации неэффективно используемых или непригодных к использованию основных активов.

Используя вклад свободных финансовых ресурсов с целью получения прибыли.

3. Минимизация затрат предприятия является самым эффективным методом. Создание программ и планов по снижению расходов позволяет достичь положительных результатов. В этом случае основное внимание уделяется оптимизации затрат, которые непосредственно влияют на конечную стоимость производства товаров или услуг.

Организации осуществляют замену своих поставщиков товаров и услуг, заключают новые контракты по более выгодным условиям и приобретают более доступное по цене сырье.

• внедряют изменения в организационную структуру, сокращая количество сотрудников и изменяя систему оплаты и поощрений;• проводят оптимизацию штата персонала, пересматривая условия оплаты труда и премии;• осуществляют реорганизацию коллектива, пересматривая условия оплаты труда и систему поощрений;• проводят реформу в кадровой политике, привнося изменения в структуру персонала, оплату труда и систему премирования.

• Уменьшаются издержки за аренду офисных помещений, так как компании переезжают в дешевые и удаленные от центра локации. Кроме того, снижается количество непроизводственных сотрудников, бюджеты на обслуживание и ремонт помещений, закупку канцелярских материалов, сотовую связь, интернет и так далее, ограничиваются.

Первоначально, приступают к оптимизации других затрат. Некоторые примеры оптимизации других затрат:

- получение нового расчета по уже имеющимся кредитам (сокращение процентной ставки в целях рефинансирования)

- Износительно-обязательственные и судебные требования о взыскании задолженностей с организаций-партнеров и других лиц.

ЧТО ЛЕЖИТ В ОСНОВЕ ПРОЦЕССА ОПТИМИЗАЦИИ РАСХОДОВ

Очень часто организации принимают решение сократить расходы только в крайних ситуациях. Это неправильный подход. Главным фактором успешной работы любой компании является постоянная и непрерывная оптимизация затрат.

Подбор оптимальных стратегий для сокращения расходов, учитывая индивидуальные потребности.

Ошибочным подходом к оптимизации затрат является сокращение всех или отдельных статей расходов на усредненный процент. Этот подход не учитывает классификацию расходов по принципу приоритетности и важности, а сокращение происходит исключительно на основе формальных признаков.

Один из примеров ошибок – это отсрочка или невыплата обязательных и запланированных платежей. С одной стороны, деньги остаются на счетах, но в любом случае эти расходы все равно придется понести. Более того, они могут увеличиться из-за наложенных штрафов и пеней.

Оптимизация затрат является процессом, требующим значительных усилий, поскольку выделить из общего объема затрат ненужные является достаточно сложной задачей. Существует необходимость учитывать специфику конкретной деятельности: для разных компаний определенные категории затрат могут быть излишними, тогда как для других они являются неотъемлемой частью функционирования.

Поэтому вопросам оптимизации стоимостной структуры нужно подходить не только формально, но и с учетом индивидуальных особенностей компании, не ориентируясь только на опыт ведущих компаний в других отраслях.

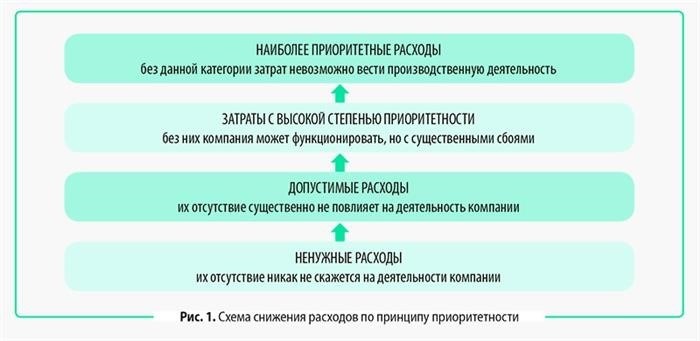

Техника уменьшения издержек на основе принципа приоритетности.

Методика, основанная на принципе приоритетности, признана наиболее эффективным способом сокращения расходов в соответствии с правом. Ее суть заключается в том, чтобы систематизировать и объединить все затраты компании на основе данного принципа (см. Рисунок 1).

Неоспоримо требуется урезание затрат от менее значимых до более значимых. На бумаге и в теории это кажется разумным, однако на практике возникают трудности, так как не всегда можно оценить, насколько сокращение конкретной статьи расходов повлияет на деятельность компании.

Поэтому, предлагается исследовать эффект, оказываемый определенной статьей расходов на функционирование организации в среднесрочной и долгосрочной перспективе, строить различные сценарии развития с учетом возможных позитивных и негативных последствий, а также проводить оценку возможных рисков.

Если мы решим экономить на качестве сырья и снизить прямые материальные расходы, то, безусловно, удастся сократить расходы по этой статье затрат. Однако необходимо понимать, что снижение качества продукции и объемов её реализации будет вполне вероятным последствием таких действий. И это, в свою очередь, непременно негативно скажется на выручке и прибыли — двух основных показателях эффективности деятельности любых компаний.

Оптимизация издержек на основе целесообразности.

Многие люди утверждают, что оптимизация расходов не является сложной задачей. Они советуют выявлять и сокращать лишние расходы. Однако этого недостаточно — есть и другие аспекты, на которые также стоит обратить внимание. Например, в компании было решено сократить наиболее значительные расходы, которые вносили наибольший вклад в себестоимость продукции. Этот подход принес быстрые и положительные результаты — увеличение прибыли, как и планировалось.

Однако время шло, и результаты начали ухудшаться, доходность уменьшилась. В чем причина? Оказывается, компания решила сэкономить на затратах и начала закупать более недорогое сырье, что сказалось на качестве конечной продукции. Вначале покупатель не заметил этого (именно поэтому доходность сначала увеличилась), но вскоре продажи упали, результаты стали хуже.

Для достижения наилучшего результата рекомендуется провести оптимизацию, основываясь на обоснованности затрат. Прежде чем начать внедрение мер по сокращению расходов, необходимо оценить, насколько эффективно предприятие сможет функционировать без данных издержек.

Исходя из изложенного, делаем заключение, что основой системы экономии расходов является:

• правильное планирование, регулирование и мониторинг использования финансовых ресурсов;

• классификация расходов в компании в зависимости от их важности (в соответствии с обоснованностью и влиянием на размер прибыли).

Анализ результатов сравнения плановых и фактических показателей с обязательным выявлением отличий в абсолютном и относительном выражении, определение причин появления превышения нормативных затрат, разработка мер для сокращения отклонений.

Александра Дубоносова, заместитель руководителя по вопросам экономики и финансов

Часть информации из данного текста доступна на текущий момент. Полностью ознакомиться с ним возможно только при чтении журнала «Планово-экономический отдел» номер 10 за 2021 год.

Пути увеличения прибыли компании: подборка эффективных способов

Пути увеличения прибыли компании: подборка эффективных способов

Снижение чистой прибыли российского предпринимательства в период с января по сентябрь 2022 года было зафиксировано Росстатом и составило 8,1%. Убытки наблюдаются в секторах B2B и B2C. В связи с этим, мы подготовили подборку эффективных методов, способствующих увеличению прибыли компании.

Бизнес

Также рекомендуется ознакомиться с этим текстом:

Способы увеличения прибыли

Оптимизация расходов

- Рекомендуется изменить поставщиков. Если конкуренты применяют демпинг, они, вероятно, покупают расходные материалы по более низким ценам. Необходимо проанализировать рынок и выбрать новых поставщиков, способных поставлять более доступное сырье без снижения качества. Ожидаемая минимальная прибыль должна составлять от 3% до 5%.

- Подумайте над оптимизацией штата сотрудников, пересмотрите систему вознаграждений, возможно, стоит передать часть работ на аутсорсинг и перераспределить задачи между коллегами. Рассмотрите возможность введения неполного рабочего дня или привязки заработной платы сотрудников к ключевым показателям эффективности (KPI).

- Оптимизируйте бюджет маркетинга. Переоцените расходы на контекстную рекламу, откажитесь от каналов, которые приносят мало посетителей, но требуют значительных инвестиций.

- Проведите анализ непроизводственных расходов. К этой категории относятся все расходы, которые не связаны с процессом производства, такие как аренда и ремонт помещения, закупка офисных принадлежностей, оплата мобильной связи, командировочные и представительские расходы. Сократить эти затраты проще, чем прямые расходы. Например, можно переехать в офис, находящийся дальше от центра, или отказаться от запланированного ремонта.

Для повышения доходности, рекомендуется продать оставшиеся неприбыльные товары по немного выше себестоимости. Кроме того, временно откажитесь от второстепенных корпоративных подписок и платных программ — их можно заменить аналогичными бесплатными вариантами.

Повышение стоимости

Это особенно важно для компаний, которые контролируют значительную долю рынка или предлагают свою продукцию по более низкой цене, чем их конкуренты.

Если ваша цель — повысить цены на товары и при этом не снижать объемы продаж, ознакомьтесь с несколькими подходами, которые могут помочь вам в этом:

- Повышение степени совершенства производства продукции требует предлагать инновационные функции, расширять ассортимент и использовать более высококачественное сырье. Важно, чтобы при этом непосредственные расходы оставались незначительными.

- Чтобы успешно передать ценность продукта потребителям, необходимо уделить особое внимание развитию собственного бренда и установлению доверительной коммуникации с целевой аудиторией. Только в этом случае покупатели смогут оправдать новую, возможно высокую, стоимость товара и оценить его действительную ценность.

- Внедрите возможность оплаты за дополнительные сервисы. Не стоит бояться вводить платные варианты и не следует недооценивать их стоимость, ориентируясь на действия конкурентов. В качестве примера, популярный онлайн-магазин Wildberries решил сделать платными пакеты услуг с 13 февраля 2022 года, и теперь их цена варьируется от 6 до 15 рублей. В то же время, магазин Ozon предлагает дополнительные возможности за 5 рублей.

Увеличение числа сделок

Способы увеличить доходность от реализации товаров:

- Усовершенствуйте продажи. Научите менеджеров применять метод увеличения объема продаж, известный как апселл. Этот прием помогает продавать более дорогие версии товаров. Еще один полезный метод — кросс-селл, который позволяет активно продавать аксессуары и дополнительные товары к основному продукту. Например, при покупке смартфона можно предложить покупателю чехол, защитное стекло для экрана, а также расширенную гарантию за дополнительную плату.

- Увеличение числа клиентов. Чем больше людей, заинтересованных в продукции, тем больше возможностей для продажи и увеличения прибыли компании. Для расширения клиентской базы используйте как онлайн, так и офлайн каналы. К примеру, помимо таргетированной и контекстной рекламы, размещайте объявления в различных СМИ, проводите акции с раздачей полиграфической продукции и создавайте привлекательные наружные вывески для привлечения внимания.

- Работа с рекламой остается актуальной и важной деятельностью даже в современном мире. Уже в 1878 году Людвиг Метцель отметил, что реклама играет роль двигателя торговли. Это утверждение остается верным и в 2025 году, так как реклама продолжает стимулировать продажи. Для достижения успеха в этой области стоит обратить внимание на поиск новых рекламных каналов, правильную сегментацию целевой аудитории и создание привлекательных объявлений, которые помогут снизить стоимость привлечения клиента. Можно изучить успешные решения, применяемые конкурентами, чтобы найти вдохновение и новые идеи.

Skvazhnyi analitika Calltouch — eto instrument, kotoryi pozvolit vam analizirovat’ i sravnivat’ marketingovye dannye. On sobiraet informatsiyu o zaprosakh i zakonchennykh sdelkakh, a takzhe metriki effektivnosti reklamnykh platform v odnom okne. S pomoshch’yu poniatnogo otcheta vy smozhete postroit’ voronku prodazh i ocenit’ rezul’tativnost’ kampanii.