02.09.2019 выдать на бумаге Основные активы (ОА) – это имущество, которое используется в организации как средство труда на протяжении более чем одного года. Примеры включают здания, рабочие и силовые машины и оборудование, компьютеры, транспортные средства. Если срок службы (срок полезного использования) предмета превышает один год, он должен быть учтен как часть основных активов.

- при использовании; в процессе использования

- находящийся в запасе (резерве);

- при выполнении ремонтных работ; в процессе реставрации; при ремонте и восстановлении; во время отделочных работ; при осуществлении ремонта и обновления; при проведении ремонтных мероприятий; в случае необходимости ремонтных действий.

- В процессе завершения строительства, оснащения, реновации, улучшения и частичного устранения.

- Выражение «на консервации» означает, что что-то или кто-то сохраняется, сохраняется в неизменном состоянии или находится в режиме ожидания.

В бухгалтерском учете основные средства отражаются по первоначальной стоимости, которая представляет собой сумму фактических затрат на их приобретение или создание. В балансе указывается только остаточная стоимость этих средств, которая получается путем вычета начисленной амортизации из первоначальной стоимости.

Амортизация основных средств

ука могут быть использованы в процессе производства и предоставления услуг, имеют ограниченный срок службы и имеют оценочную стоимость. Амортизация является важным инструментом учета затрат и позволяет компаниям учитывать износ и старение своих активов. Она помогает распределить стоимость активов на протяжении их срока службы, что позволяет компаниям покрывать эти затраты с течением времени.

- Фирма обладает правом собственности на данные.

- Применяются с целью получения прибыли;

- прошло более 12 месяцев с момента начала использования;

- Объекты, цена которых превышает 100 000 рублей (на основе имущества, введенного в эксплуатацию в 2016 году), считаются дорогими. Для объектов, введенных в эксплуатацию до 1 января 2016 года, критерий стоимости для отнесения к амортизируемому имуществу остается на уровне 40 000 рублей.

Амортизация должна начисляться каждый месяц для каждого объекта основных средств, начиная с месяца после его включения в состав основных средств. Независимо от того, используется ли объект или нет.

Амортизация, которая производится для учета износа и старения активов.

Станок был приобретен ООО «Пассив» и проведен в расчетные средства компании 5 июня 2019 года. Начало начисления амортизации по данному станку было запланировано на июль.

Размер амортизационного платежа по основным средствам определяется длительностью использования имущества и его изначальной стоимостью.

Когда переводить объект в состав основных средств

После того, как объект был подготовлен для использования путем производства всех необходимых затрат, связанных с его приобретением, строительством или созданием, он принимается на учет в бухгалтерии в качестве основного средства. Это происходит независимо от того, был ли объект уже введен в эксплуатацию или нет.

Компания не имеет возможности влиять на процесс конвертации активов в основные средства. Основное средство может быть признано только тогда, когда оно полностью готово к использованию, находится на предназначенном месте и находится в нужном состоянии по намерению фирмы.

Объект следует включить в операционную систему, как только он становится готовым для использования, независимо от того, началось ли его реальное использование или нет.

«Ввод в эксплуатацию»: уточняем понятие

В разделе Общая информация о документе требуется заполнить следующие данные: Тип операции: Ввод в действие операционной системы, Отправитель (ФИО/Подразделение), Получатель (ФИО/Подразделение).

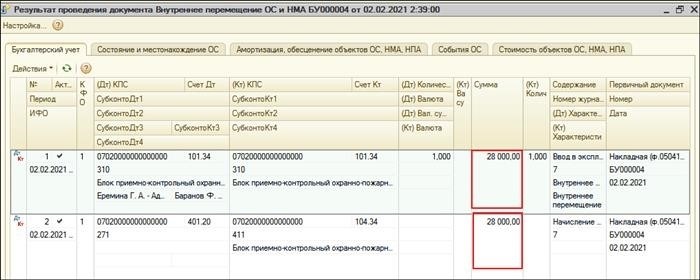

В разделе Общая информация о документе требуется заполнить следующие данные: Тип операции: Ввод в действие операционной системы, Отправитель (ФИО/Подразделение), Получатель (ФИО/Подразделение). В разделе «Основные средства» используется функция «Подбор по остаткам». С помощью этой функции выбираются необходимые основные средства для ввода в эксплуатацию, указывается их количество. Таблица документа заполняется автоматически: указывается наименование основного средства, его инвентарный номер, код по классификатору производственных средств, код формы собственности, код счета учета, коэффициент эксплуатации и качества, а также указывается количество, цена и сумма. После проведения документа формируются проводки по внутреннему перемещению основного средства между Центральным офисом и подразделениями, а также проводки по начислению амортизации.

В разделе «Основные средства» используется функция «Подбор по остаткам». С помощью этой функции выбираются необходимые основные средства для ввода в эксплуатацию, указывается их количество. Таблица документа заполняется автоматически: указывается наименование основного средства, его инвентарный номер, код по классификатору производственных средств, код формы собственности, код счета учета, коэффициент эксплуатации и качества, а также указывается количество, цена и сумма. После проведения документа формируются проводки по внутреннему перемещению основного средства между Центральным офисом и подразделениями, а также проводки по начислению амортизации. После выполнения процедуры по перемещению внутреннего основного средства и НМА возможно создание Требования-накладной формы 0504204, Бухгалтерской справки формы 0504833 и Накладной на перемещение объектов нефинансовых активов формы 0504102.

После выполнения процедуры по перемещению внутреннего основного средства и НМА возможно создание Требования-накладной формы 0504204, Бухгалтерской справки формы 0504833 и Накладной на перемещение объектов нефинансовых активов формы 0504102.

Законодательство Российской Федерации не определяет понятие «ввод в эксплуатацию». Следовательно, согласно пункту 1 статьи 11 Налогового кодекса РФ, оно применяется в соответствии с тем значением, которое используется в соответствующем отраслевом законодательстве.

Согласно нормам, установленным в стандарте «ГОСТ 25866-83. Государственный стандарт Союза ССР. Эксплуатация техники. Термины и определения», приложенном постановлением Госстандарта СССР от 13.07.1983 г. № 3105, устанавливается, что под понятием «ввод в эксплуатацию» понимается событие, которое подтверждает готовность изделия для использования по предназначению и должно быть оформлено соответствующим документом в установленном порядке.

В своем сообщении от 20.05.2019 № 03-03-06/1/35949 Минфин России подчеркивает, что если возникает неопределенность относительно момента, когда основное средство будет готово к использованию, то следует рассматривать дату начала его реального использования в деятельности организации как дату ввода данного средства в эксплуатацию.

Амортизация б/у основных средств

Если организация приобрела уже используемые основные средства, то их первоначальная стоимость определяется на основе оговоренной цены покупки и расходов, связанных с процессом приобретения.

Необходимо исключить из расчета сумму амортизации, начисленную предыдущим владельцем по данному активу.

Для того чтобы осуществлять начисление амортизации по указанным объектам, необходимо определить период, в течение которого они могут быть эксплуатированы.

При определении продолжительности эксплуатации бывшего основного средства необходимо не учитывать коэффициент, который использовался предыдущим владельцем, чтобы сделать оценку уникальной.

Если использованная вторичная вещь основных материальных средств ранее использовалась в течение рекомендованного срока эксплуатации в соответствии с классификацией, то ее продолжительность полезного использования можно определить самостоятельно с учетом требований безопасности. В данной ситуации необходимо учитывать продолжительность времени, в течение которого основное средство все еще может функционировать.

Под названием «подержанные основные средства» подразумеваются активы, которые были включены в определенную группу амортизации (подгруппу), когда они находились в собственности предыдущего владельца, согласно пункту 12 статьи 258 Налогового кодекса РФ.

Амортизация частично ликвидированных основных средств

В бухгалтерском и налоговом учете будет учтена новая стоимость основного средства после его частичной ликвидации. Представим это на примере.

Амортизационные затраты при частичном выводе из эксплуатации основных средств.

Исходная цена складского здания, зарегистрированная в бухгалтерском и налоговом учете, равна 2 800 000 рублей.

Срок службы данного объекта составляет 25 лет, что равно 300 месяцам. Амортизация строения будет начисляться по линейному методу. Норма амортизации на это здание составит: (1 : 300 месяцев) × 100% = 0,333%.

Расчет ежемесячных амортизационных отчислений будет следующим: умножаем сумму 2 800 000 рублей на процентную ставку 0,333%, и получаем 9324 рубля.

В течение месяца майской весны, объект недвижимости претерпел некоторые изменения, из-за которых его финансовая оценка снизилась на шестьсот тысяч рублей.

Начиная с июня того же года, сумма, которая будет отчисляться ежемесячно в качестве амортизации за здание, составит:

Сумма в размере 2 800 000 рублей, минус 600 000 рублей, умноженная на 0,333 процента, составляет 7326 рублей.

При расчете налога на прибыль, недоучет амортизации по удаляемой части основных средств следует выполнять с учетом применяемого налогоплательщиком метода начисления амортизации.

Если объект, который будет частично устранен, был оценен с использованием линейного метода, то недостаточно начисленную амортизацию необходимо включить в общую сумму внереализационных расходов. Это предусмотрено пунктом 8 статьи 265 Налогового кодекса Российской Федерации.

Если использовать нелинейный метод начисления амортизации, то объекты будут выводиться из эксплуатации в соответствии с пунктом 13 статьи 259.2 Налогового кодекса РФ. При ликвидации основного средства, которое выводится из эксплуатации, компания исключает его из амортизационной группы (подгруппы) на дату вывода, но суммарный баланс при этом не меняется. Поэтому, если выбран нелинейный метод, недоначисленную амортизацию нужно списывать в рамках суммарного баланса амортизационной группы, а не учитывать ее как единовременные внереализационные расходы.

, заявил, что исследования, проведенные ими, позволили получить уникальные и важные результаты.

Как в «1С: БГУ 8» отразить ввод в эксплуатацию основных средств стоимостью от 10 000 до 100 000 руб

Как в «1С:БГУ 8» отразить ввод в эксплуатацию основных средств стоимостью от 10 000 до 100 000 руб.?

Активация основного средства в программе «1С:БГУ» представляет собой процесс закрепления имущества для назначенного использования при помощи официально утвержденных процедур. Часто активация основного средства происходит одновременно с его учетом, но иногда эти два события могут происходить в разное время. Фактическое начало использования основного средства в деятельности учреждения может произойти после его учета. В таких случаях активация осуществляется с помощью отдельного первичного документа.

Как в «1С:БГУ 8» для государственных и негосударственных организаций отразить начало использования основных средств в диапазоне стоимости от 10 000 до 100 000 рублей?

Запуск в использование капитальных активов, оцененных в диапазоне от 10 000 до 100 000 рублей в проекте «БГУ8 1.0».

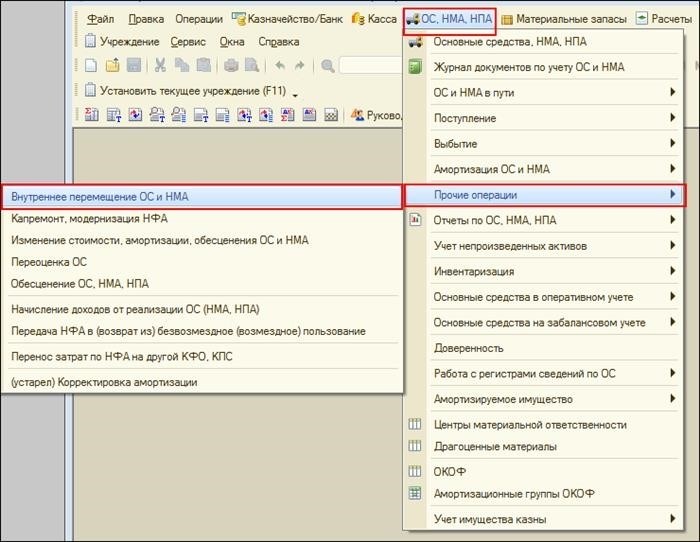

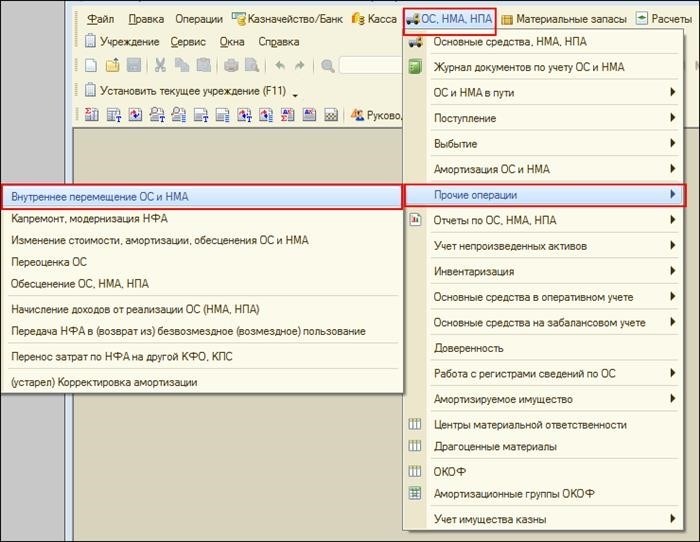

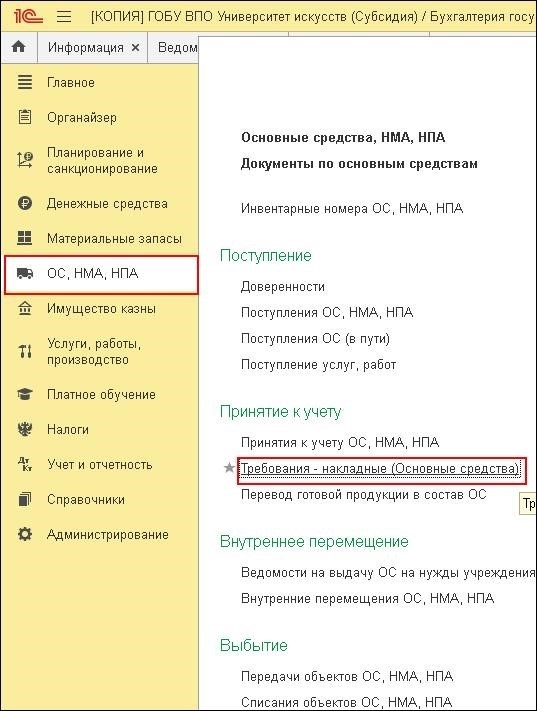

Для активации основных средств, стоимостью от 10 000 до 100 000 рублей, которые ранее не были включены в учет, используется специальный документ «Внутреннее перемещение основных средств и нематериальных активов» (в меню «ОС», «НМА», «НПА» — «Другие операции»).

«БГУ8 2.0» начинает использовать капитальные активы стоимостью от 10 000 до 100 000 рублей.

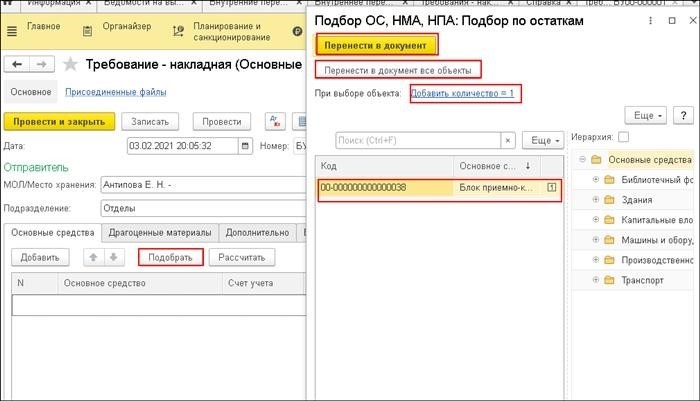

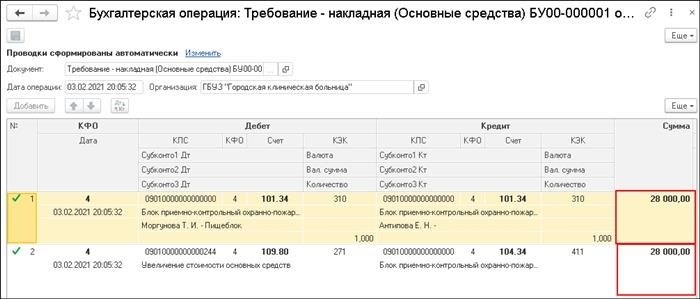

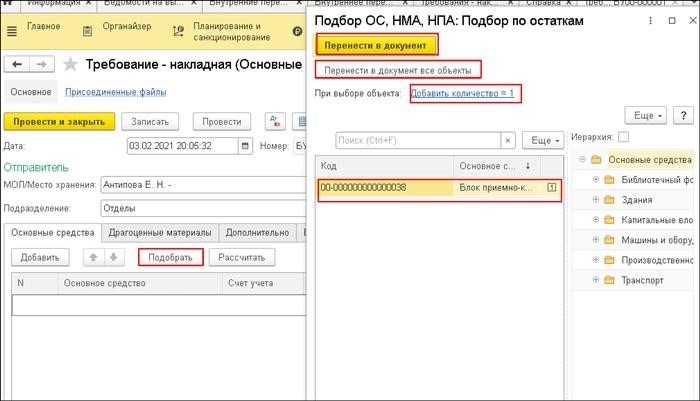

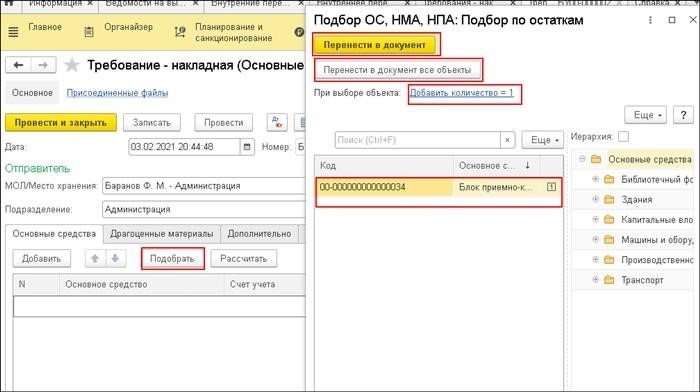

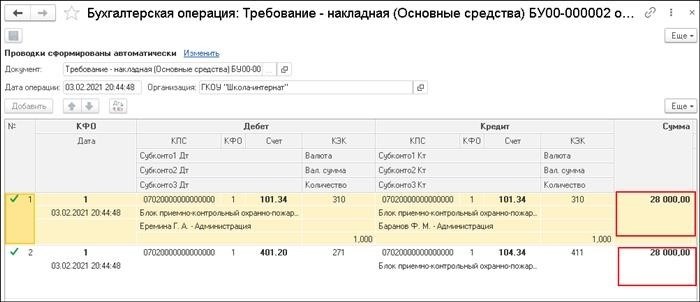

Для активации основных средств стоимостью от 10 000 до 100 000 рублей, которые не были активированы при начислении, применяется Требование-накладная (Основные средства) (раздел основных средств, нематериальных активов, незавершенного производства). Важные данные документа заполняются: дата документа, организация, отправитель (МОЛ/Место хранения), получатель (МОЛ/Место хранения). На вкладке «Основные средства» информация о передаваемых в эксплуатацию основных средствах вносится в таблицу. Для выбора объектов основных средств можно удобно использовать форму подбора, которая открывается при нажатии кнопки «Подобрать» на панели инструментов таблицы.В таблице документа автоматически заполняются данные, такие как наименование операционной системы, инвентарный номер, код подразделения собственности, код формы собственности, счет учета, код экономической классификации, количество, цена и сумма. В разделе «Бухгалтерская операция» на вкладке «Типовая операция» заполняется информация о вводе в эксплуатацию.

Важные данные документа заполняются: дата документа, организация, отправитель (МОЛ/Место хранения), получатель (МОЛ/Место хранения). На вкладке «Основные средства» информация о передаваемых в эксплуатацию основных средствах вносится в таблицу. Для выбора объектов основных средств можно удобно использовать форму подбора, которая открывается при нажатии кнопки «Подобрать» на панели инструментов таблицы.В таблице документа автоматически заполняются данные, такие как наименование операционной системы, инвентарный номер, код подразделения собственности, код формы собственности, счет учета, код экономической классификации, количество, цена и сумма. В разделе «Бухгалтерская операция» на вкладке «Типовая операция» заполняется информация о вводе в эксплуатацию. После создания документа о перемещении основных средств между Центрами материально-ответственного обслуживания и начислении амортизации, возможно получить печатные копии Требования-накладной формы 0504204 и Бухгалтерской справки формы 0504833.

После создания документа о перемещении основных средств между Центрами материально-ответственного обслуживания и начислении амортизации, возможно получить печатные копии Требования-накладной формы 0504204 и Бухгалтерской справки формы 0504833.

Как в программном обеспечении «1С:БГУ 8» для государственных организаций отобразить запуск основных средств стоимостью от 10 000 до 100 000 рублей в эксплуатацию?

Запуск в использование капитальных активов, оцененных в диапазоне от 10 000 до 100 000 рублей в проекте «БГУ8 1.0».

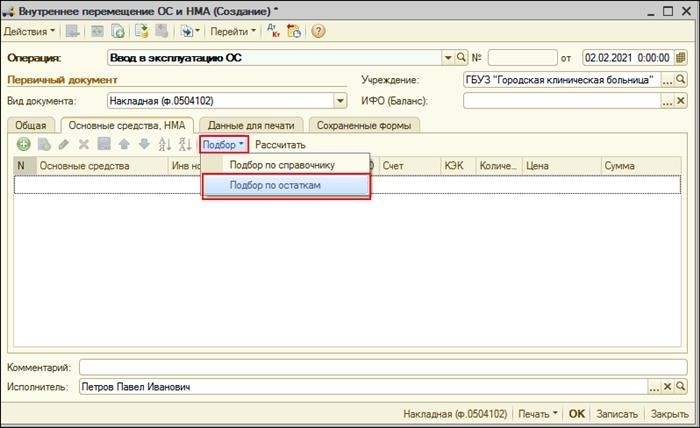

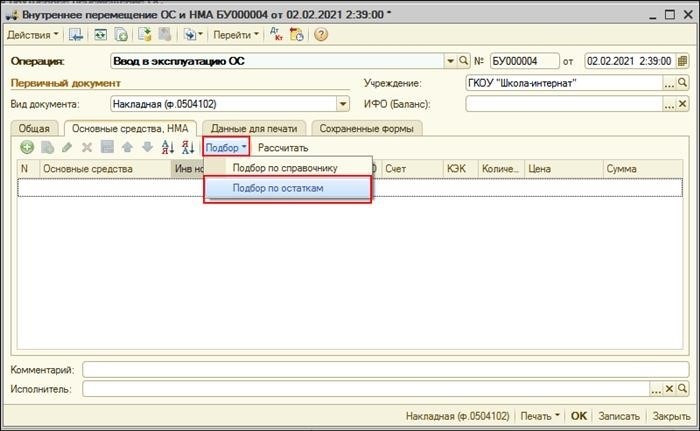

Для того чтобы начать использовать основные средства стоимостью от 10 000 до 100 000 рублей, которые ранее не были учтены, необходимо заполнить специальный документ «Внутреннее перемещение основных средств и нематериальных активов» в меню «Основные средства, нематериальные активы, прочие операции». На вкладке «Общая информация о документе» требуется указать следующую информацию: тип операции — ввод в эксплуатацию операционной системы, отправитель — ответственное лицо или подразделение, получатель — ответственное лицо или подразделение. А на вкладке «Активы и оборудование» необходимо применить метод подбора по остаткам для основных средств и нематериальных активов.

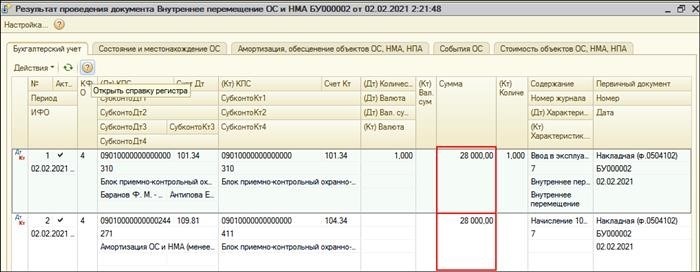

На вкладке «Общая информация о документе» требуется указать следующую информацию: тип операции — ввод в эксплуатацию операционной системы, отправитель — ответственное лицо или подразделение, получатель — ответственное лицо или подразделение. А на вкладке «Активы и оборудование» необходимо применить метод подбора по остаткам для основных средств и нематериальных активов. С использованием метода Подбора по остаткам определяются основные активы, которые должны быть введены в эксплуатацию, указывается их количество. В табличной части документа автоматически заполняются следующие данные: название актива, инвентарный номер, код постановки на учет, код финансово-хозяйственной операции, счет учета, коэффициент эксплуатации и капитальных вложений, количество, цена, сумма. После проведения документа генерируются корреспонденции счетов по внутреннему перемещению основных активов между центральным учреждением материального обеспечения и начислению амортизации.

С использованием метода Подбора по остаткам определяются основные активы, которые должны быть введены в эксплуатацию, указывается их количество. В табличной части документа автоматически заполняются следующие данные: название актива, инвентарный номер, код постановки на учет, код финансово-хозяйственной операции, счет учета, коэффициент эксплуатации и капитальных вложений, количество, цена, сумма. После проведения документа генерируются корреспонденции счетов по внутреннему перемещению основных активов между центральным учреждением материального обеспечения и начислению амортизации. Следует обратить внимание на то, что после завершения процедуры Внутреннего перемещения ОС и НМА, имеется возможность вывести на печать специальные документы. К ним относятся Требование-накладная ф. 0504204 (см. рисунок 7), Бухгалтерская справка ф. 0504833 и Накладная на внутреннее перемещение объектов нефинансовых активов ф. 0504102.

Следует обратить внимание на то, что после завершения процедуры Внутреннего перемещения ОС и НМА, имеется возможность вывести на печать специальные документы. К ним относятся Требование-накладная ф. 0504204 (см. рисунок 7), Бухгалтерская справка ф. 0504833 и Накладная на внутреннее перемещение объектов нефинансовых активов ф. 0504102.

«БГУ8 2.0» начинает использовать капитальные активы стоимостью от 10 000 до 100 000 рублей.

Для того чтобы включить основные средства, стоимостью от 10 000 до 100 000 рублей, которые до сих пор не использовались и не были зарегистрированы, в учетную систему, применяется документ, называемый Требование-накладная (Основные средства), который включает в себя информацию о объектах основных средств, нематериальных активах и нематериальных активов. Важные данные документа заполняются: дата документа, организация, отправитель (МОЛ/Место хранения), получатель (МОЛ/Место хранения). На вкладке «Основные средства» информация о передаваемых в эксплуатацию основных средствах вносится в таблицу. Для выбора объектов основных средств можно удобно использовать форму подбора, которая открывается при нажатии кнопки «Подобрать» на панели инструментов таблицы.

Важные данные документа заполняются: дата документа, организация, отправитель (МОЛ/Место хранения), получатель (МОЛ/Место хранения). На вкладке «Основные средства» информация о передаваемых в эксплуатацию основных средствах вносится в таблицу. Для выбора объектов основных средств можно удобно использовать форму подбора, которая открывается при нажатии кнопки «Подобрать» на панели инструментов таблицы. В таблице документа автоматически заполняются следующие поля: ОС (Объект Строительства), номер инвентаря, КПС (Код принадлежности средствам), КФО (Код формы организации), счет учета, КЭК (Коэффициент эксплуатации и качества), количество, цена и сумма. В разделе «Бухгалтерская операция» на вкладке «Типовая операция» заполняется поле «Ввод в эксплуатацию». После проведения документа «Требование-накладная» для основных средств формируется корреспонденция счетов для внутреннего перемещения основных средств между ЦМО (Центральным Международным Офисом), а также начисления амортизации.

В таблице документа автоматически заполняются следующие поля: ОС (Объект Строительства), номер инвентаря, КПС (Код принадлежности средствам), КФО (Код формы организации), счет учета, КЭК (Коэффициент эксплуатации и качества), количество, цена и сумма. В разделе «Бухгалтерская операция» на вкладке «Типовая операция» заполняется поле «Ввод в эксплуатацию». После проведения документа «Требование-накладная» для основных средств формируется корреспонденция счетов для внутреннего перемещения основных средств между ЦМО (Центральным Международным Офисом), а также начисления амортизации. После завершения Требования-накладной (Основные средства) возможно получить печатную копию Требования-накладной ф. 0504204 и Бухгалтерской справки ф. 0504833.

После завершения Требования-накладной (Основные средства) возможно получить печатную копию Требования-накладной ф. 0504204 и Бухгалтерской справки ф. 0504833.

Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Являюсь руководителем команды «Бухгалтерия и отчетность» на портале buhsoft.ru. В течение 13 лет успешно занималась бухгалтерией в крупной федеральной компании с разветвленной региональной сетью. Мною успешно прошли налоговые и аудиторские проверки. Моя экспертиза сосредоточена в области бухгалтерской и налоговой отчетности.

Основные активы представлены зданиями, сооружениями, транспортом и оборудованием. Такое имущество эксплуатируется в течение более года и имеет стоимость, превышающую определенную сумму. В программе 1С 8.3 процесс учета основных активов происходит в нескольких этапах. Каждый из них описан в определенной последовательности. Давайте более подробно рассмотрим этот алгоритм и познакомимся с соответствующей инструкцией.

Регистрация основных средств в программе 1С 8.3 состоит из двух этапов: первоначальное внесение сведений о приобретении и последующее включение в эксплуатацию. В данной статье вы узнаете, как вести учет основных средств в программе 1С 8.3.

Скачать инструкцию «Как принять к учету ОС в 1С 8.3: пошаговая инструкция» >>>ключевые моменты, использование ключевых факторов, учтите важные детали, обратите внимание на существенные аспекты.

Изменения для бухгалтера в 2022 году

Главбуховский журнал представил своим читателям уникальную таблицу, содержащую сведения о последних изменениях в налоговой системе, обязательных взносах и трудовом законодательстве, действующих с начала 2022 года. Профессионалы из Системы Главбух, не оставшись в стороне, обновили свой справочник, в котором отражены все нововведения, уже вступившие в силу в текущем году. Ознакомление с таблицей и справочником позволит оперативно ориентироваться в новых правилах и избежать возможных просчетов.

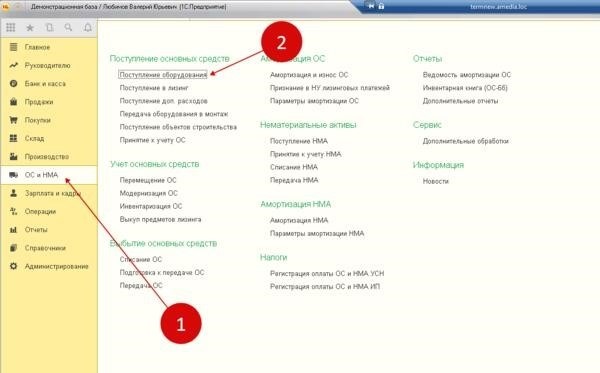

Шаг 1. Отразите поступление основных средств в 1С 8.3

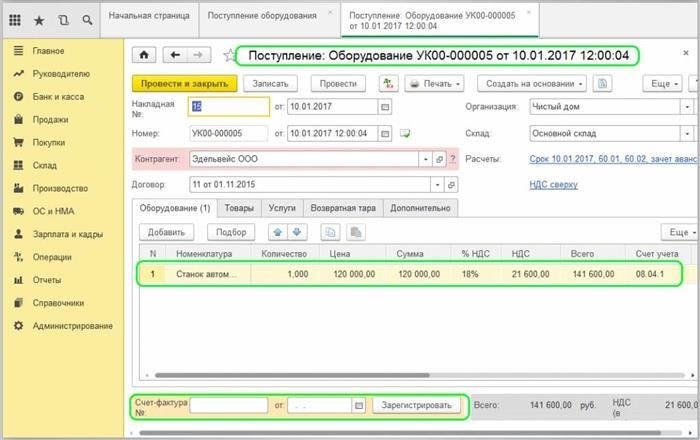

Посетите раздел «Операционные системы и новое оборудование» (1) и кликните на гиперссылку «Получение технического оборудования» (2).

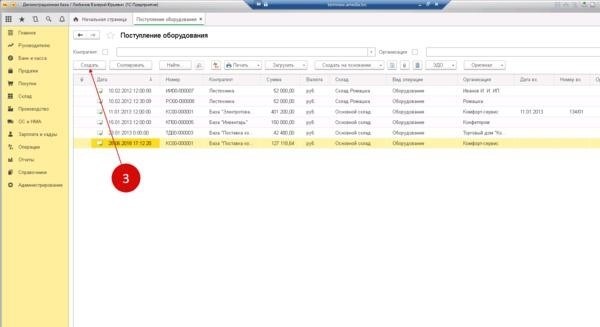

В новооткрытом окне необходимо нажать на кнопку «Создать» (3).

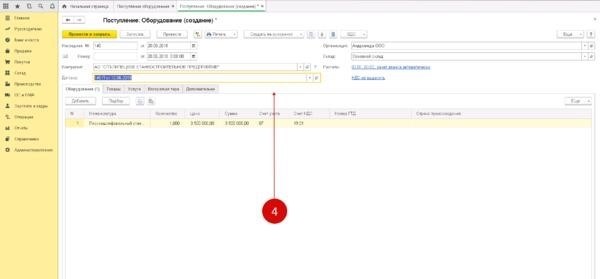

В окне «Поступление: Оборудование (создание)» необходимо заполнить следующие поля:- В верхнем разделе документа (4) укажите вашу организацию в поле «Организация».- В поле «Склад» укажите место, куда поступило оборудование.- В полях «Контрагент» и «Договор» необходимо указать поставщика основных средств и реквизиты договора с ним.- В поле «Накладная №» укажите номер накладной, по которой получено имущество.

Внизу обнаруживается пятерка панелей с разделами.

- Оборудование;

- Товары;

- Услуги;

- Возвращаемый упаковочный материал;

- Дополнительно.

В программе «1С: Бухгалтерия 8» от Высшей школы Главбух есть специальная реализация ФСБУ 6 для работы с основными средствами. Если вы хотите изучить эту тему подробнее, рекомендуется пройти курс «Профессиональная настройка и работа с обновлениями — 2022». К примеру, для расчета амортизации по ФСБУ добавлена функция изменения элементов амортизации основного средства через специальный документ «Изменение элементов амортизации ОС». Этот документ находится в разделе «ОС и НМА» / «Амортизация ОС» / «Параметры амортизации ОС» / «Изменение элементов амортизации ОС».

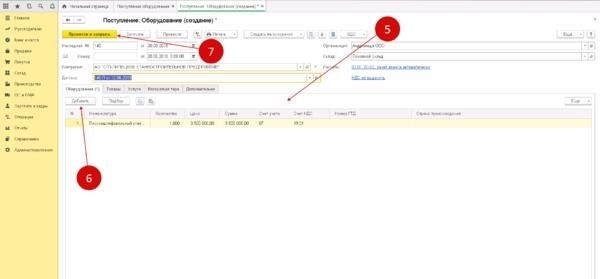

В разделе «Оборудование» необходимо нажать на кнопку «Добавить» (6) и внести информацию о полученном основном средстве. В поле «Номенклатура» следует указать название ОС, а в полях «Количество» и «Цена» — количество и стоимость полученного оборудования. Счет учета 1С 8.3 автоматически определится в зависимости от типа поступившего оборудования (объекты основных средств, оборудование для установки). После ввода всех данных можно сохранить документ, нажав кнопку «Провести и закрыть» (7). Теперь покупка основных средств будет отражена в бухгалтерском учете на счете 08 (если были приобретены основные средства) или на счете 07 (если было приобретено оборудование, требующее установки).

Шаг 2. Введите основные средства в эксплуатацию

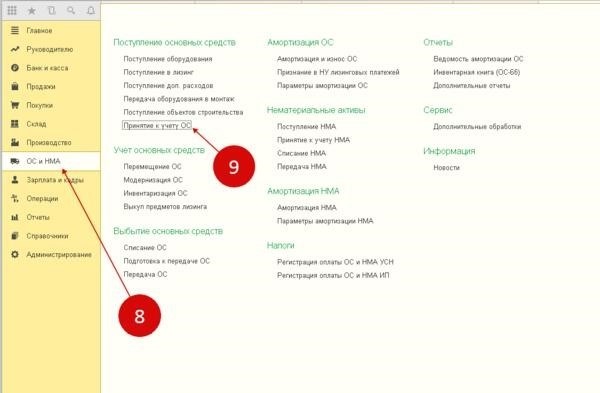

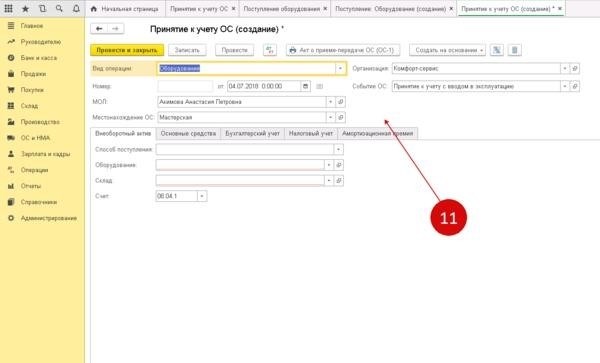

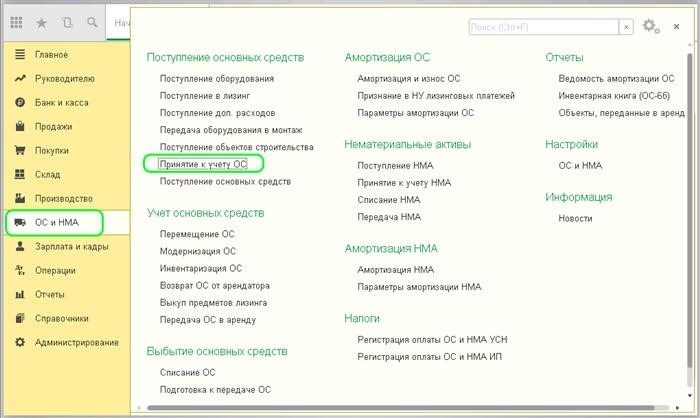

Для перехода ко второму этапу учета основных средств в программе 1С 8.3 – ввод в эксплуатацию, необходимо осуществить определенные действия. Для начала, готовое к использованию основное средство должно быть занесено в бухгалтерский баланс на основании акта приема-передачи. Для выполнения этой операции необходимо создать специальный документ, который называется «Принятие к учету основных средств». Чтобы создать данный документ, необходимо перейти в раздел «ОС и НМА» на главной странице программы и затем щелкнуть по соответствующей ссылке «Принятие к учету ОС».

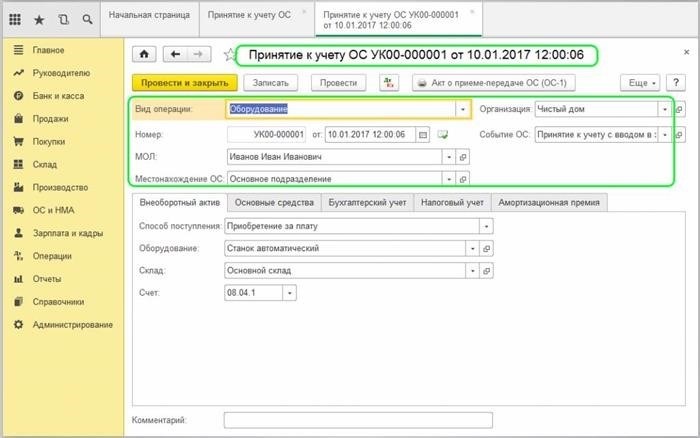

После того, как окно откроется, необходимо выполнить нажатие кнопки «Создать» с помощью мыши или клавиатуры. В результате, на экране появится новое окно, которое называется «Принятие к учету основных средств».

В разделе «Прием в учет операционной системы» (11) требуется внести данные в соответствующие поля.

- «Организация»;

- «Тип операции». В данной категории представлены три варианта выбора: «Техническое оборудование», «Строительные объекты» и «После проведения инвентаризации».

- «Момент ОС». В данной категории выберите соответствующую действие из предложенного списка, например «Официальное включение в эксплуатацию с учетом».

- Предоставьте информацию о лице, несущем материальную ответственность, в компании сокращенным названием «МОЛ».

- Назначьте местоположение операционной системы, определите, в каком отделе будет использоваться основное средство.

Нижняя часть оконного интерфейса состоит из пяти разделов, каждый из которых представлен в виде вкладки. Всего их насчитывается 12.

- Актив, который не поддается циркуляции;

- Основные активы;

- Финансовый учет

- Бухгалтерский учет налоговых операций;

- Начисление амортизационного вознаграждения.

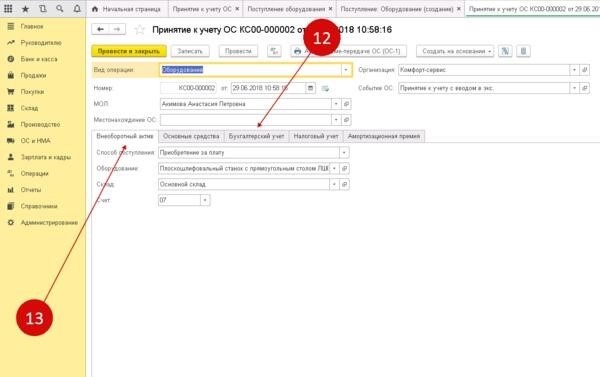

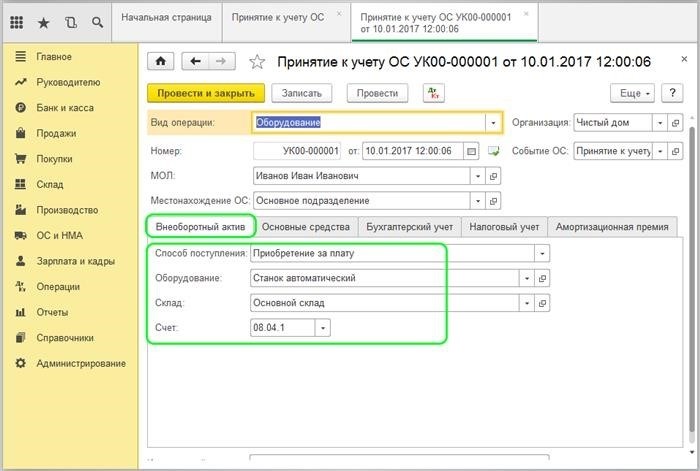

Во вкладке «Внеоборотный актив» (13) нужно выбрать соответствующий «Способ получения», например, «Покупка за деньги». В разделе «Оборудование» нужно выбрать из списка «Номенклатура» ту технику, которую вы собираетесь вводить в эксплуатацию. Кроме того, нужно указать «Склад», на котором она находится. В поле «Счет» автоматически будет установлен соответствующий бухгалтерский счет, на котором был отражен объект при поступлении товаров (Шаг 1).

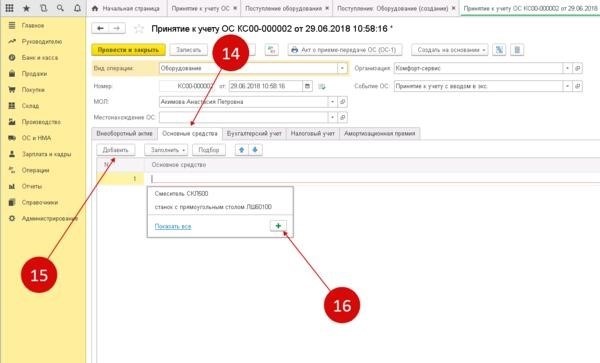

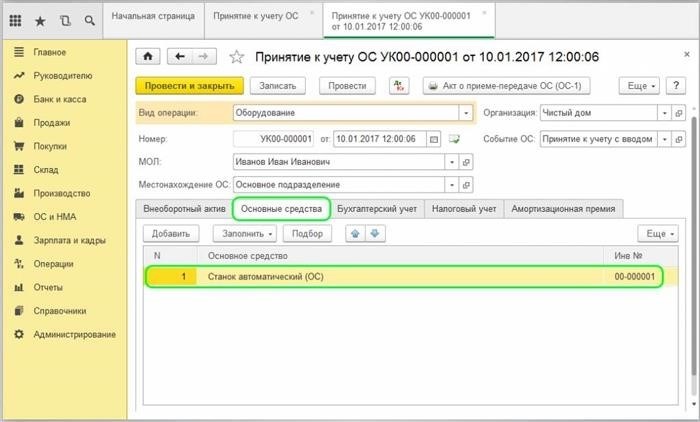

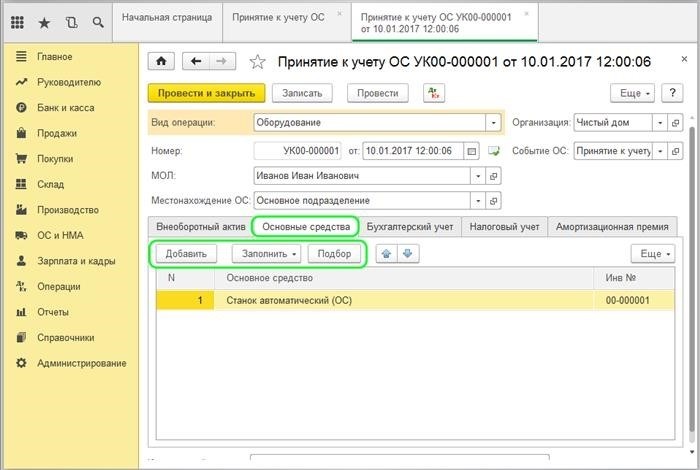

В разделе «Активы» (14) необходимо сформировать новую запись о постоянных активах. Для этого следует нажать на кнопку «Добавить» (15), а затем на символ «+» (16).

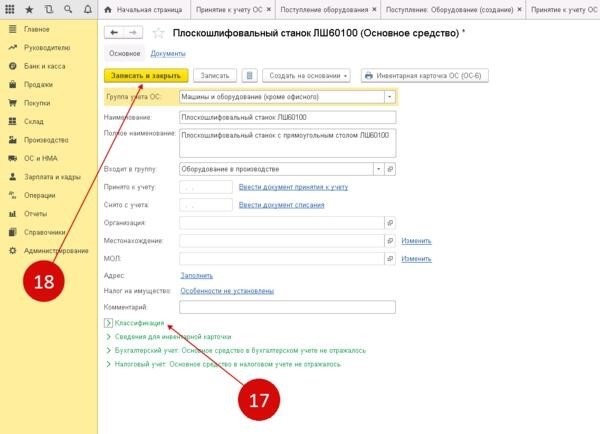

Вам будет предоставлена возможность заполнить данные по основному средству. Воспользуйтесь этим окном для ввода информации в соответствующие поля.

- В разделе «Группа для учета ОС» следует выбрать подходящую категорию из предложенного списка, например «Техника и инвентарь (исключая офисное)».

- «Наименование»;

- «Полностью указанное наименование».

При необходимости, проследуйте по ссылке «Категоризация» (17), где необходимо будет выбрать соответствующую амортизационную группу в разделе «Код ОКОФ». По завершении заполнения, нажмите кнопку «Сохранить и закрыть» (18). Все введенные данные будут сохранены.

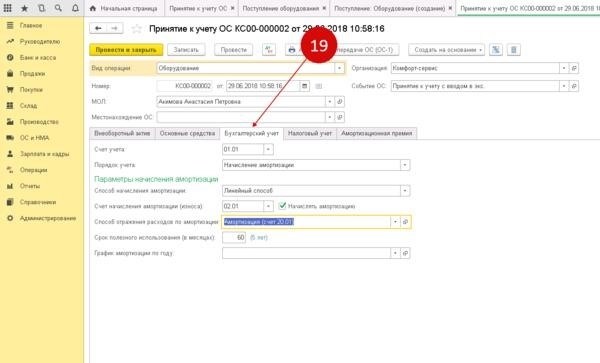

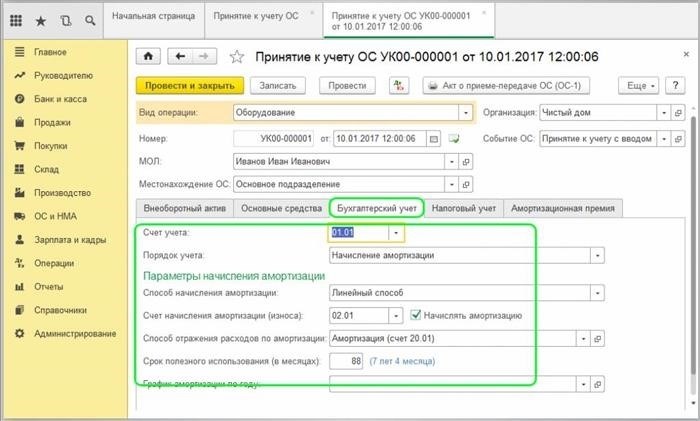

Для того чтобы сделать текст уникальным, я скорректировал его, сохраняя смысл оригинала:В разделе «Финансовый учет» (19) необходимо указать:

- «Учетная процедура». Отметьте «Расчет старения активов»;

- «Методы учета амортизации». В данном случае определите метод учета амортизации актива, такой как линейный метод;

- В данном справочнике представлен способ учета износа стоимости. В нем указаны бухгалтерские счета, на которых требуется начислять амортизацию.

- «Длительность полезного использования в месяцах» — в этом разделе необходимо указать количество месяцев, в течение которых будет происходить амортизация основного средства в бухгалтерии.

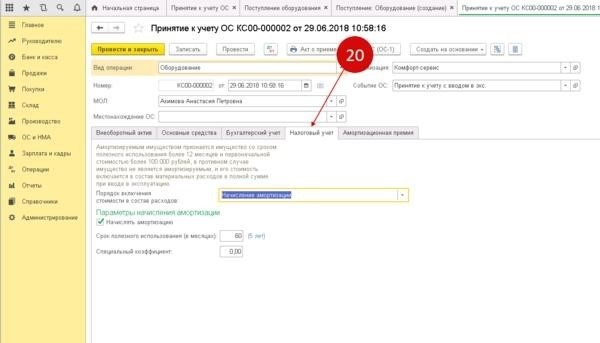

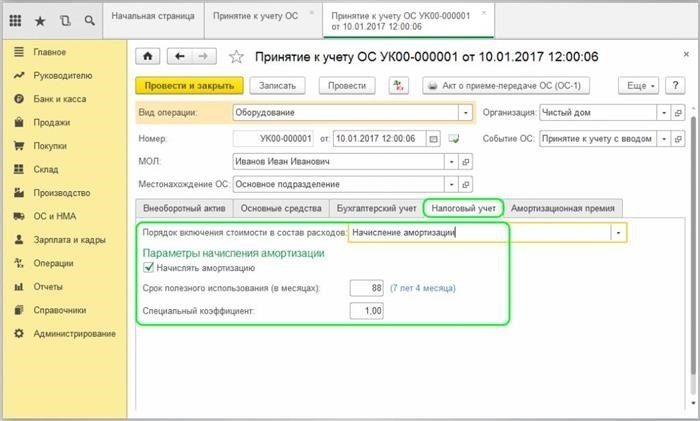

В разделе «Налоговый отчет» (20) проведите заполнение:

- «Способы учета стоимости в расходы» — это возможность выбрать один из вариантов, например, «учет амортизации».

- «Продолжительность активного использования (в месяцах)». В данном поле необходимо указать количество месяцев, в течение которых будет происходить амортизация объекта в бухгалтерском учете.

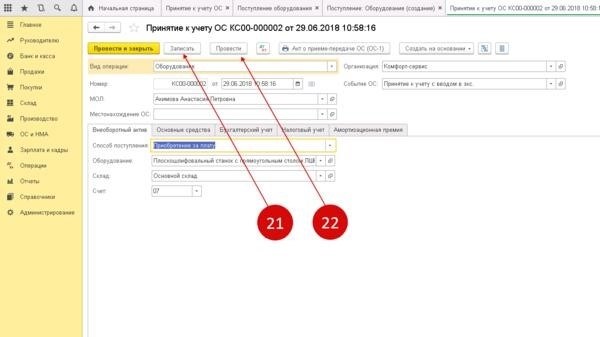

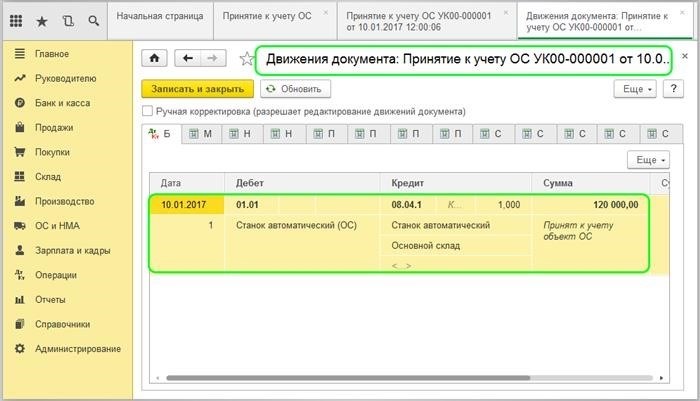

Все необходимые данные для включения основного средства в эксплуатацию были успешно заполнены. Теперь мы можем сохранить и провести соответствующий документ. Чтобы это сделать, нажмите кнопку «Записать» (21) и затем кнопку «Провести» (22). Все основные средства, зарегистрированные в 1С 8.3 Бухгалтерии, были добавлены в учетную систему. Новое основное средство было введено в эксплуатацию, и соответствующие записи по дебету счета 01 «Основные средства» были сделаны в бухгалтерском учете.

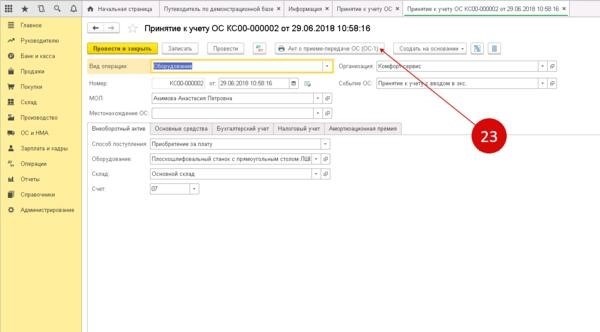

Шаг 3. Распечатайте акт о приеме-передаче ОС

Для печати акта по бланку ОС-1 необходимо нажать на кнопку «Акт о приеме-передаче ОС (ОС-1)» с номером 23. После этого откроется форма акта ОС-1.

Для того чтобы напечатать документ, кликните на кнопку «Печать» (24).

Поступление и ввод в эксплуатацию основных средств БП 3.0

Поступление и ввод в эксплуатацию основных средств БП 3.0

Запускается процесс ввода в эксплуатацию операционной системы на основе документа «Поступление оборудования». В программе 1С Бухгалтерия 8.3 этот документ формируется в специальном разделе «Поступление основных средств» на вкладке «ОС и НМА». Нажимаем кнопку «Создать» и заполняем поля в соответствии с установленными стандартами.

Необходимо не забывать о необходимости получения регистрации счета-фактуры от поставщика.

Если была выполнена комплексная поставка с дополнительными услугами (такими как доставка до указанного адреса, установка или настройка), то это следует указать в разделе «Дополнительные расходы» на основе соответствующего документа о поступлении.

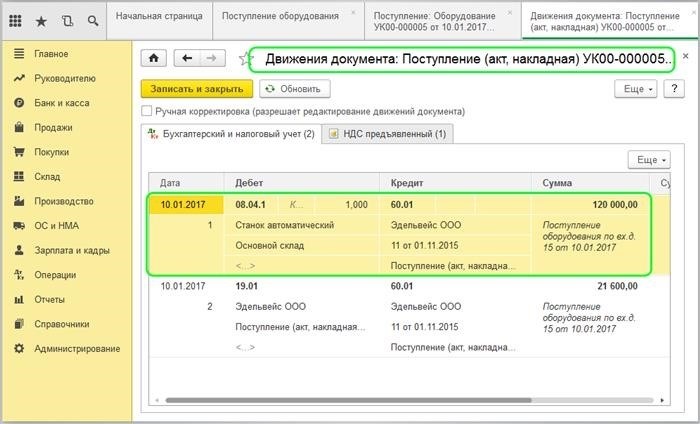

Для осуществления контроля, мы будем проводить проверку поступлений, где будет учтена сумма затрат на приобретение оборудования.

Теперь наступило время для использования принятого оборудования. Мы готовим документ «Прием в учет основных средств» в разделе «Поступление основных средств» на вкладке «ОС и НМА».

Заглянем в тот же самый журнал:

Необходимо аккуратно заполнять поля на форме документа, чтобы избежать ошибок.

- Расположение операционной системы — место применения данного оборудования.

- Мы активируем ОС, выбирая действие «Регистрация и включение в работу».

На вкладке «Нематериальные активы» должны быть представлены следующие сведения:

- Выбираем опцию «Оборудование» в категории операции.

- Поскольку мы уже выплатили поставщику ДС за товар, мы отмечаем его как «приобретено за плату».

- Название операционной системы представляет собой оборудование.

- Местонахождение – в каком хранилище будет храниться операционная система.

- Номер счета представляет собой идентификатор, присвоенный ОС для перевода денежных средств.

Ниже представлена вкладка «Имущественный комплекс», где перечислены основные активы (техническое оборудование), которые требуется внести в учет.

Необходимо указать операционную систему (ОС), которая будет отображаться на счете 01 в разделе «Основные средства». Это можно сделать с помощью следующих функций: «Добавить» (построчно), «Заполнить» (по документу поступления) и «Подбор» (выбор из номенклатуры).

На вкладке «Бухгалтерский учет» устанавливается порядок регистрации основных средств в системе бухгалтерского учета.

- Место назначения операционной системы будет определено после ее принятия и будет учтено в специальном счете.

- При использовании оборудования происходит его износ, поэтому необходимо указать «Производить начисление амортизации» для учета данного процесса.

- Обычно, счет, на котором происходит начисление амортизации — это счет с номером 02.01.

- Один из вариантов начисления амортизации можно выбрать из доступного списка. Давайте, например, выберем «Способ линейной амортизации».

- Длительность эффективного использования технического оборудования определяется наиболее приемлемым периодом его активного использования (в месяцах).

- Амортизация (Метод учета издержек) – требуется указать счет расходов, субсчет и множитель:

На вкладке «Учет налогов» определяется последовательность учета стоимости в составе расходов и настройки процесса начисления амортизации.

В разделе «Учет износа и амортизации» необходимо указать опцию «Рассчитать амортизацию», а также указать срок полезного использования и коэффициент. После заполнения всех полей, мы осуществляем подтверждающий документ и проверяем соответствующие проводки.

Это демонстрирует, что теперь основные средства компании отражены в бухгалтерских записях под номером 01.01.

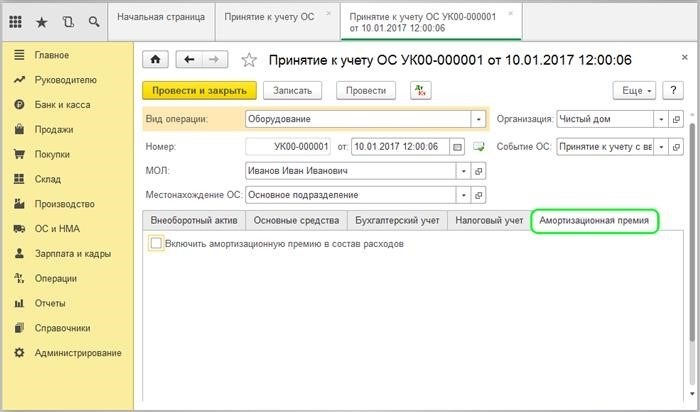

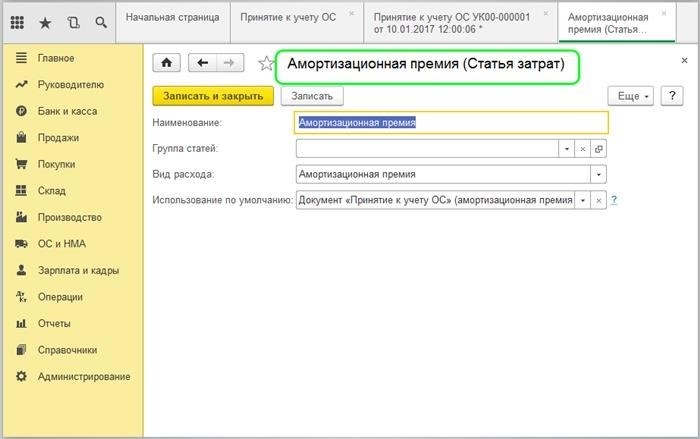

Давайте подробнее остановимся на разделе «Премия по амортизации». Заполняется при принятии учреждением решения о включении определенной части капитальных вложений в операционные расходы.

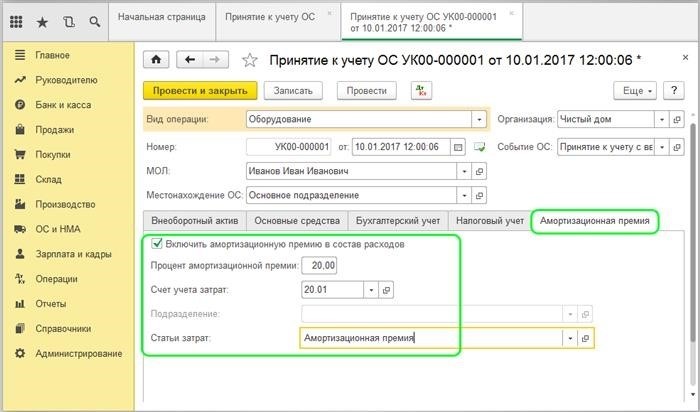

Активность полей наступает после отметки пункта «Включить амортизационную премию в расходы». Единственным ручным указанием является процентная ставка, все остальные данные автоматически заполняются.

Пункт установки статьи затрат приобретает особое значение, так как необходимо указать вид расходов, который называется «Амортизационная премия».

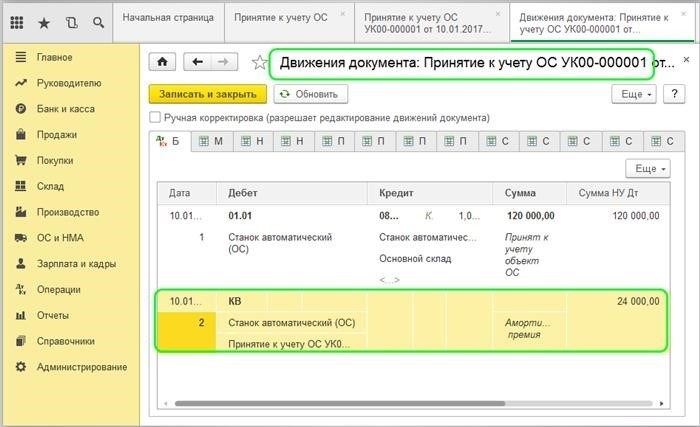

При проведении данной процедуры в бухгалтерском учете будет отражена сумма единовременной амортизационной надбавки.

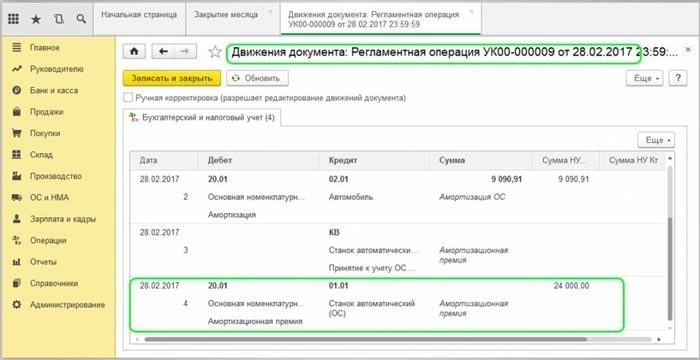

Кроме того, вознаграждение за амортизацию будет учтено при проведении операции «Завершение месяца» (в последующем отчетном периоде).

После применения соответствующей обработки, процент амортизационной наценки будет включен в затраты и отразится в виде временной разницы, которая будет списываться ежемесячно.

Принимаем к учету основные средства в 1С

Принимаем к учету основные средства в 1С

При использовании программы «1С:Бухгалтерия 8», версии 3.0, для учета приобретения основных средств, следует учесть несколько важных деталей.

При использовании программы «1С:Бухгалтерия 8», версии 3.0, для учета приобретения основных средств, следует учесть несколько важных деталей.

Принятие к учету ОС без сборки и монтажа

Когда организация приобретает основное средство и начинает его использование, она делает соответствующую запись в информационной базе под названием «Приобретение объекта основных средств» в разделе «ОС и НМА» — «Поступление основных средств». Этот документ также применяется для учета основных средств, которые не требуют монтажа и дополнительных расходов, и которые начинают использоваться одновременно с принятием на учет, при этом их первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В 2025 году экспертный курс Клерка предлагает семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы и Инвентаризация. Этот курс поможет разобраться во всех требованиях, которые следует применять.

Мы предлагаем удобную систему обучения, которая включает в себя понятные видео лекции, тесты, а также примеры работы в программе 1С. Вы сможете встречаться с преподавателями онлайн и получать ответы на все ваши вопросы в закрытом чате. По окончании курса вам будет выдано удостоверение о повышении квалификации на 144 часа. Научиться работать с ФСБУ можно по доступной цене.двадцать тысяч девятьсотСумма в шесть тысяч шестьсот рублей.

В таблице есть удобная функция, которая позволяет быстро добавить объект категории «Основные средства». Для этого нужно просто ввести название объекта в столбец «Основное средство» и выбрать команду «Создать» в контекстном меню.

При создании объекта, его группа учета ОС будет автоматически определена в соответствии со значением, указанным в заголовке. Заполнение амортизационной группы происходит в момент записи документа и зависит от указанного срока службы.

При составлении документа осуществляются операции с учетом счета 08.04.2 «Приобретение основных средств» в разделе «Бухгалтерский и налоговый учет». Кроме того, данным документом регистрируются движения в информационных регистрах, необходимых для последующего учета основных средств.

Проведение данного документа позволяет избежать необходимости создания и проведения отдельного документа «Принятие к учету ОС». Ведь проведенный документ уже делает все необходимые проводки по приобретению ОС от поставщика и их постановке на учет в вашей компании. Однако стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету будет сразу же включена в состав расходов. Если такое не требуется, то использовать данный документ нецелесообразно.

Приобретение ОС, требующего сборки и монтажа

Однако имеется другая ситуация, когда перед вводом в эксплуатацию главное средство требует собирания, как, например, компьютер. Сначала организация приобретает компоненты будущего главного средства — компьютерную мышь, монитор, системный блок и прочее, после чего собирает все компоненты в одно целое — готовый компьютер и именно его вводит в эксплуатацию в качестве главного средства.

Процедура оформления выглядит следующим образом: сначала создается документ под названием «Поступление оборудования» в разделе «ОС и НМА», либо можно оформить его как «Поступление товаров и услуг» с указанием операции в качестве «Оборудование».

В таблице » Оборудование » указываются все элементы будущего основного объекта, их количество, стоимость и ставка НДС. Для учета оборудования необходимо использовать счет 08.04.1 » Приобретение элементов основных объектов » (именно этот счет используется в документе » Принятие основного объекта в учет «), а также счет учета НДС. Другие вкладки используются, если одновременно с оборудованием поступают и другие виды материально-технических ресурсов или услуги.

Впоследствии, появление документа «Принятие к учету основных средств» является необходимым для того, чтобы оборудование, которое было зарегистрировано по счету 08.04.01, могло быть классифицировано как объект основных средств.

Когда требуется объединить приобретенные у поставщика компоненты и дополнительные материалы (запчасти) и передать их на сборку главного средства, то необходимо осуществить монтаж оборудования с использованием документа «Передача оборудования в процессе монтажа».

Для правильного переноса составных частей на ОС при ее учете (в разделе «ОС и НМА» — «Передача оборудования в монтаж»), необходимо указать счет учета до 08.03. Только через этот счет программа сможет корректно выполнить перенос.

После этого составляется бумага «Регистрация ОС» (раздел «ОС и НМА» — «Приобретение основных средств») с типом операции «Строительные объекты».

Необходимо аккуратно подобрать объект строительства на закладке «Внеоборотный актив» и убедиться, что в поле «Счет» правильно указан счет 08.03.

В процессе проведения совершаются записи в Дебет 01.01 и Кредит 08.03.

Количество средств, которое будет списано, соответствует сумме, накопленной на банковском счете к 8 марта, когда основное средство было приобретено.

Один важный момент необходимо учесть: документ «Принятие к учету основного средства» не может использоваться отдельно для ввода основного средства в эксплуатацию! Следовательно, невозможно осуществить учет необоротных активов только через него, так как данный документ просто не сможет создать начальную стоимость и осуществить необходимые записи в регистрах.

Способ начисления амортизации

При принятии основного средства к учету в документе « Принятие к учету ОС », на закладке « Бухгалтерский учет », необходимо указать способ начисления амортизации в соответствующем поле.

Если применяется форма «Поступление основных средств», то метод расчета стоимости износа всегда выбирается линейным образом (устанавливается по умолчанию).

Для определения амортизации в бухгалтерии необходимо указать способ начисления в разделе «Главное» — «Настройки налогов и отчетов» — закладка «Налог на прибыль». Для восьмой, девятой и десятой групп амортизации всегда автоматически применяется линейный метод.