Материалы после прохождения процедуры приемки направляются на использование в производственных целях, для управленческих нужд, на проведение капитального строительства и в сферу социально-культурных мероприятий. Учесть такие операции является сложной задачей.

Материалы после прохождения процедуры приемки направляются на использование в производственных целях, для управленческих нужд, на проведение капитального строительства и в сферу социально-культурных мероприятий. Учесть такие операции является сложной задачей.

В начале возникает огромное количество разных видов товаров. Кроме того, цены на них постоянно меняются. Существует также множество других факторов, влияющих на учет материалов, передаваемых по назначению. Поэтому для этой задачи требуются специальные методы.

Возможности учета и списания материалов на затраты в компаниях могут быть разными, и каждая компания имеет право самостоятельно выбрать подходящий для себя метод. Однако, важно отметить, что выбранный метод должен быть четко определен и отражен в учетной политике компании, чтобы быть применимым как для бухгалтерского учета, так и для целей налогообложения.

Давайте рассмотрим три популярных подхода:

Учет расходов на основе средней стоимости.

учет затрат на одну единицу запасов при списании;

Метод первым пришел — первым ушел.

Как списать материалы по средней себестоимости

В производстве материалов для отпуска большинство компаний предпочитает использовать оценку, основанную на средней стоимости.

Ниже представлен сжатый план действий:

Приведите в расчете политику учета в соответствии с применяемым подходом и учтите необходимые требования.

Необходимо использовать метод учета по средней стоимости для всех видов и/или групп запасов, определенных в политике.

Необходимо придерживаться порядка применения принципа последовательности.

Для обеспечения выполнения требований необходимо учитывать определенные условия.

Анализ рабочих процессов должен способствовать ясному определению различных категорий и групп товаров в запасах.

Необходимо, чтобы порядок регистрации и реального использования в производстве позволял точно определить количество принятых или списываемых запасов в установленных единицах измерения.

Необходимо незамедлительно учесть в бухгалтерии стоимость каждой партии запасов на счетах.

Пропишите и закрепите внутри компании процедуру расчета средней стоимости производства. Существует два основных подхода, утвержденных Письмом Минфина «О учете материально-производственных запасов» от 10.03.2004 № 16-00-14/59.

В рамках стоимостного расчета взвешенной оценки происходит определение стоимости за указанный период, который обычно составляет месяц. При этом в течение данного периода отслеживается только количественное списание сырья и материалов в процессе производства.

Когда мы оцениваем запасы, которые поступают на производство, мы используем скользящую оценку. Это означает, что мы определяем среднюю себестоимость каждой партии запасов, которая поступает на производство. При этом мы учитываем два аспекта: количество и стоимость по средней себестоимости. Таким образом, мы всегда имеем актуальную информацию о стоимости наших запасов.

Для определения средней стоимости каждого типа материалов необходимо разделить общую стоимость данного типа материалов на количество этих материалов.

Рассчитывая среднюю себестоимость, используем общую формулу.

Стоимость единицы товара равна общей себестоимости выбранного вида товаров, деленной на количество товаров данного вида.

Когда можно воспользоваться списанием по себестоимости единицы запасов

Этот способ применим в компаниях, где характер запасов предполагает оценку в отдельных единицах. Например, в ювелирном производстве, при учете драгоценных камней и металлов.

Практика рассчитывать стоимость единичного запаса с помощью метода себестоимости является достаточно сложной и применяется редко.

Чем примечателен метод ФИФО

Метод ФИФО (первым вошел — первым вышел) базируется на предположении, что предприятие использует материальные ресурсы в той же последовательности, в которой они приобретаются (то есть поступают на предприятие). Таким образом, оценка ресурсов, поступивших в производство первыми, основывается на стоимости ресурсов, приобретенных первыми по времени, с учетом стоимости запасов, имеющихся на начало данного периода.

Этот метод подходит для:

компании, занимающиеся оптовой торговлей;

предприятий промышленности;

Компании, специализирующиеся на логистике.

Метод последнего входа, первого выхода (LIFO) не подходит для торговли, так как он не позволяет точно оценить себестоимость отдельных видов товаров.

При применении данного метода списания затрат, каждую новую партию материала требуется отразить в бухгалтерии как отдельную категорию, независимо от наличия аналогичных материалов в бухгалтерии.

Другими выражениями, данный подход опирается на предположение о том, что для производственных целей используются те материалы, которые поступили на склад раньше всех остальных в партии.

Когда количество материала в первой партии меньше количества израсходованного материала, необходимо использовать материал из второй партии и так далее.

Существуют две возможности для определения стоимости материалов, израсходованных на производственные нужды.

Для определения стандартной процедуры все входящие и исходящие материалы учитываются, а остатки неиспользованных материалов подсчитываются только в конце каждого месяца.

Анализируется обратная последовательность действий. Прежде всего, производится определение остатка материалов, приобретенных последними по времени по текущей цене. Затем производится расчет стоимости материалов, которые были списаны на производство МПЗ.

В ситуациях, когда требуется часто закупать материалы в течение месяца, стандартная расчетная модель ФИФО оказывается достаточно сложной.

Рекомендуем

Этот курс предлагает полезные советы по оптимизации использования материальных ресурсов с целью экономии денежных средств. Кроме того, в рамках программы предусмотрена увлекательная экскурсия на предприятие, расположенное в Санкт-Петербурге.

Обращайте внимание также на следующее:

Юрист, специализирующийся на налоговом праве, предлагает рассмотреть ключевые аспекты налогового законодательства в текущем 2020 году.

Трудовое законодательство представляет собой важный аспект, требующий особого внимания со стороны работодателей. Неотъемлемой частью данного законодательства является позиция Роструда, которая заслуживает серьезного рассмотрения. Работодатели должны быть внимательны к правовым вопросам, связанным с трудовым законодательством, и принимать их во внимание при организации и ведении бизнеса.

Введение закона № 443-ФЗ в Российскую Федерацию привело к изменениям в налоговом кодексе. Были внесены изменения в отношении НДС, НДФЛ и акцизов. Теперь действуют новые правила и ставки для этих налоговых видов. Это законодательство предполагает уточнение и расширение правил для налоговых плательщиков, а также установление более четких механизмов сбора налогов. Все эти изменения имеют целью повысить прозрачность и эффективность налоговой системы в России.

Не упустите возможность оказаться в курсе захватывающих событий, подписавшись, и вам доставят приятный подарок на вашу почту!

Вам доступны только темы, которые имеют релевантность для вас.

Порядок списания материалов в бухгалтерском учете (нюансы)

Порядок списания материалов в бухгалтерском учете (нюансы)

Ведение бухгалтерского учета исключительно точное и специализированное действие, связанное со списанием материалов. Мы предоставим подробную информацию о требованиях законодательства в отношении списания материалов и особенностях этой процедуры в компаниях разного типа в нашей уникальной статье.

Вам будет предоставлена помощь в получении необходимых документов и бланков.

Учет списания производственных материалов в бухгалтерии включает в себя различные методы и подходы.

Учетные особенности списания ресурсов в сфере деятельности

Каким образом определяется стоимость списания материальных запасов, ставших непригодными?

Примеры и шаблоны для создания официального документа о списании запасов

Внешний вид операций по списанию материалов с разнообразными основаниями

Образец формы Ф-0504230 (ОКУД) представляет акт, в котором осуществляется списание материальных запасов.

Итоги

Методы списания производственных материалов в бухучете

С начала 2021 года ведение учета МПЗ осуществляется в соответствии с новым стандартом ФСБУ 5/2019 «Запасы», утвержденным приказом Минфина от 15.11.2019 № 180н, а ПБУ 5/01 потерял свою силу.

Специалисты КонсультантПлюс подробно изложили методику учета материалов согласно ФСБУ 5/2019. Получите бесплатный пробный доступ в систему и перейдите в раздел «Путеводитель».

В соответствии с пунктом 36 Федеральных стандартов бухгалтерского учета 5/2019 (до 01.01.2021 г. — пункт 16 Положений по бухгалтерскому учету 5/01), существует возможность выбора из трех вариантов списания материально-производственных запасов.

по расходам на производство одного товарного запаса (РПТЗ);

стоимость производства в среднем (СПС);

Один из способов уникальной перефразировки текста заключается в применении принципа «первым пришел — первым обслужен» (FIFO).

Необходимо закрепить выбранный фирмой метод списания в учетной политике и придерживаться его последовательно отчетный период за отчетным периодом. Изменение используемого метода в течение года возможно только при отмене данного способа законодательно.

Определение способа учета материально-производственных запасов представляет собой значимый аспект организационно-бухгалтерской деятельности, так как стоимость данных запасов определяет стоимость готовой продукции и, в конечном итоге, влияет на размер учтенной бухгалтерским учетом прибыли согласно установленным нормам.

У каждого метода есть свои уникальные характеристики.

Метод ФИФО позволяет учесть в стоимости произведенной продукции (работ, услуг) затраты на ранние по времени закупки материальных ресурсов.

Система электронных закупок предоставляет шанс получить материалы по стоимости их приобретения.

Система рационального снабжения организации представляет собой эффективный инструмент при обширном спектре материально-производственных запасов.

Бесплатно узнайте, как рассчитать среднюю себестоимость или использовать метод ФИФО для рассчета себестоимости в программе КонсультантПлюс. Воспользуйтесь пробным доступом к системе уже сейчас.

Компании, которые используют автоматизированные системы учета, разрабатывают специальные процедуры, которые позволяют автоматизировать процесс списания материалов в соответствии с выбранным методом учета.

Малым предприятиям, которые используют упрощенные методы бухгалтерского учета и отчетности, предоставляется возможность списания основных производственных средств (МПЗ) в одно время в полном объеме, а не постепенно по мере использования (в соответствии с пунктом 2 Федеральных стандартов бухгалтерского учета 5/2019, до 01.01.2021 года — пунктом 13.2 Положения о бухгалтерском учете 5/01).

Вы можете ознакомиться с примером простого учета затрат на закупку запасов для микропредприятия в системе КонсультантПлюс, получив бесплатный пробный доступ к ней.

Отраслевые нюансы списания материалов

Все компании, независимо от отраслевой принадлежности, применяют одинаковые методы списания МПЗ, о которых было рассказано в предыдущем разделе. Однако порядок списания материалов может отличаться в зависимости от специфики отрасли.

У производственных предприятий периодически возникают остатки незавершенного производства. Начиная с 2021 года, незавершенное производство классифицируется как материалы в процессе производства и учитывается согласно новым правилам, установленным в Федеральном стандарте бухгалтерского учета № 5/2019 «Запасы». Чтобы организовать учет незавершенного производства в соответствии с новым стандартом, вы можете воспользоваться готовым решением от КонсультантПлюс. Бесплатный пробный доступ к этому и другим материалам системы предоставляется.

И, разумеется, у различных сфер деятельности, таких как строительство и сельское хозяйство, имеются специфические особенности в отношении списания материалов и полуфабрикатов.

Строительство

В данной сфере отличительной особенностью является многообразие материалов, которые списываются, и первичных документов, которые при этом оформляются.

Для подтверждения факта списания материалов в строительстве требуется комплект документов, призванных обосновать данное действие.

Отчеты о ежемесячной затрате материалов на МПЗ в процессе строительства сравниваются с предписанными нормами.

Предоставлены сметы, включающие локальные и объектные расчеты затрат на материалы для каждого вида работ.

отчеты о материальных финансах, представляемые лицами, несущими материальную ответственность (прорабами, мастерами или начальниками участков);

Руководитель строительной компании утвердил нормы расхода основных строительных материалов на производстве.

Ведомости о проделанной работе на каждом объекте строительства.

Также, в строительной отрасли требуется регулярная оценка расхода материалов складского хранения, таких как щебень, песок, гравий и другие сыпучие материалы. Однако, их использование за месяц не оформляется документально, поэтому для определения реального расхода необходимо проводить инвентаризацию остатков материалов. По итогам такой инвентаризации производится списание материально-производственных запасов.

Если у вас есть возможность воспользоваться КонсультантПлюс, вы можете ознакомиться с Типовой ситуацией «Как произвести списание строительных материалов». В случае отсутствия доступа, вам предлагается оформить бесплатную пробную версию системы и изучить имеющиеся рекомендации.

Аграрная отрасль

Одновременно с традиционными документами, такими как накладные и лимитно-заборные карты, сельхозпредприятие также нуждается в особых первичных документах для учета списания материалов.

В числе этих примеров можно отметить:

После завершения сева или посадки растений, агрономы или другие специалисты составляют акт, в котором отражены расходы на семена и посадочный материал.

Данный документ предназначен для фиксации и контроля выдачи кормов на сельскохозяйственном предприятии. Его целью является точное соблюдение плана кормления животных и рациона, утвержденного руководством. Ведомость учета кормов актуализируется ежедневно и служит основой для оценки и анализа питания животных на ферме.

Документация о выведении животных и птицы (подготавливается, когда животным необходимо удаляться, принудительно усыпляться или забиваться).

Однако просто заполнение акта или ведомости недостаточно. Для обоснования того или иного события требуется профессиональное объяснение. Например, при смерти животных списание их стоимости будет справедливым, если в акте достоверно и всесторонне указаны причины выбытия животных и определен диагноз. При этом, если животное погибло по вине работника аграрного предприятия, его стоимость отражается в учете как долг этого работника (с учетом повышения до рыночной цены) и взыскивается с него законным образом.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

от характера и типа списываемых материалов. В ходе работы компании может возникнуть необходимость учесть такие случаи, чтобы точно отразить в учете факт списания и его причины.При проведении списания материалов в учете следует учитывать различные моменты. Во-первых, необходимо определить, какие именно материалы не пригодны для использования. Это может быть связано с истекшим сроком годности, повреждением или иными причинами. Затем следует решить, как именно производить учет списания. Можно использовать различные методы, например, списывать материалы по их фактической стоимости или по специально определенным нормативам. Важно также определить, какую роль будет играть списанный материал в дальнейшем учете, насколько он будет влиять на финансовые показатели компании.Помимо учетных аспектов, списание материалов также имеет важное значение с точки зрения организации работы предприятия. Правильное и своевременное списание негодных материалов позволяет поддерживать качество производства на высоком уровне и избежать неприятных ситуаций, связанных с использованием некачественных материалов. Кроме того, забота о чистоте и порядке на производстве, в том числе и списание материалов, способствует эффективной и безопасной работе сотрудников.Таким образом, списание материалов — неотъемлемая часть деятельности фирмы. Важно учесть все учетные, организационные и операционные нюансы этого процесса, чтобы обеспечить эффективность и качество работы компании.

отклонение от установленных правил списания МПЗ (в пределах норм или превышение их);

Существование неопровержимого доказательства причастности сотрудников компаний или других лиц к уничтожению материалов.

Непригодные материалы, которые испортились, оплачиваются в пределах обычной потери и снимаются со счетов производственных затрат. Если потери превышают установленные нормы, то они учитываются как другие расходы.

Обратите внимание! Совет от КонсультантПлюс: включите в сумму возмещения, которую можно получить от виновного лица или удержать из его заработной платы. Как учесть возмещение от виновного лица, вы можете узнать в КонсультантПлюсе. Испытательный доступ предоставляется бесплатно.

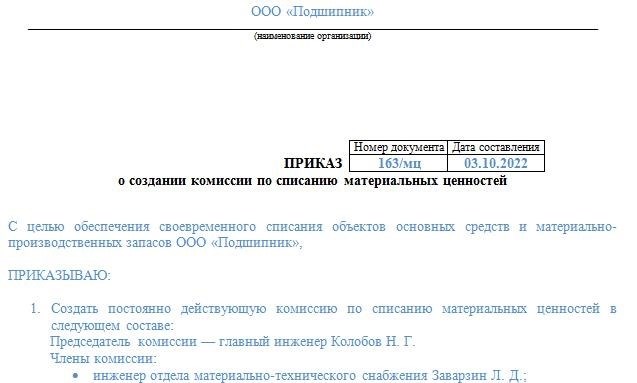

Как составить приказ о списании материальных запасов — форма и образец

Одним из ключевых шагов в процессе списания является выдача указания руководителя о назначении специальной комиссии, которая будет ответственна за проведение всех необходимых процедур.

При необходимости в документе можно представить описание процедуры работы комиссии. Тем не менее, обычно порядок формирования комиссии определяется в начале деятельности компании, чтобы не повторять его каждый раз.

При составлении последующего документа следует указать следующую информацию: наименование фирмы, номер и дата приказа, цель формирования комиссии, список участников и, напоследок, подпись руководителя.

На нашем сайте имеется пример официального приказа о формировании комиссии для списания материальных ресурсов.

Как выглядят проводки по списанию материалов по различным основаниям

Вычитание материалов предусматривает выполнение ряда документально оформленных операций, которые приводят к увеличению основного счета по учету МПЗ — счет 10 «Материалы». В то же время списываются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и другие), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

В таблице представлены основные сведения о списании материалов.

Материалы на производственном предприятии: контроль движения и списания

Материалы на производственном предприятии: контроль движения и списания

Материалы составляют значительную часть затрат многих производственных предприятий. Однако часто приобретаются ненужные материалы, а нужные, из-за неорганизованности, могут долго пролежать на складе, теряя свои свойства и теряя в цене. Чтобы избежать подобных рисков, необходимо установить контроль над движением и использованием материалов. В этой статье вы узнаете, как правильно организовать систему анализа и учета материалов, а также как правильно оформить их приход, движение и выбытие.

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА МАТЕРИАЛОВ

При формировании отчетности о материалах на предприятии необходимо руководствоваться требованиями Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»[1]. Этот стандарт начинает действовать с отчетности за 2021 год.

Согласно требованиям ФСБУ 5/2019 «Запасы», считаются запасами товары, материалы, топливо, комплектующие детали, запасные части, а также приобретенные полуфабрикаты. Они предназначены для использования в процессе производства продукции, выполнения работ или оказания услуг.

Для признания поступления запасов, включая материалы, требуется выполнение следующих условий:

Расходы, понесенные в результате приобретения или разработки данных, обеспечат возможность получения экономических преимуществ в будущем.

• определена сумма расходов, понесенных при их покупке или разработке, либо равная этой сумме стоимость.

Правильное, точное и своевременное оформление документов о поступлении, перемещении или списании активов является гарантией сохранности материалов и поддержания порядка в их учете.

Чтобы финансисты и экономисты успешно выполняли свои профессиональные обязанности, им необходимо иметь хорошие знания в области бухгалтерского учета. Важно разбираться в том, на каких счетах осуществляется учет активов и обязательств компании. Это позволит им квалифицированно выполнять свои трудовые функции и эффективно управлять финансовыми ресурсами организации.

В соответствии с утвержденным Планом счетов бухгалтерского учета финансово-хозяйственной деятельности компаний и приложением к нему Инструкции[2], для систематизации данных о наличии и перемещении сырья, материалов, топлива, запчастей, инвентаря, хозяйственных принадлежностей и аналогичных ценностей организации (включая товары в пути и подвергающиеся обработке), применяется счет 10 «Материалы».

В бухгалтерском учете, запасы оцениваются на основе их реальной стоимости, включая:

• суммы, вознаграждение перечисленные или (или) предстоящие уплатить компании производителю (торговцу, подрядчику) при покупке (производстве) запасов;

• расходы на приобретение и транспортировку товаров в место их использования или продажи;

• издержки, связанные с приведением запасов в состояние, пригодное для использования в заданных целях;• расходы на достижение запасов в состояние, соответствующее их планируемому использованию;• затраты на подготовку запасов к использованию в запланированных целях;• затраты на приведение запасов в пригодное состояние для использования в заданных целях;• экспендитуры на трансформацию запасов, чтобы они стали годными для выполнения запланированных задач.

размер подлежащего учету обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды, возникшего в результате приобретения (создания) запасов;

• проценты, связанные с покупкой (созданием) запасов и входящие в стоимость инвестиционного актива;• проценты, которые нужно учесть при приобретении (создании) запасов и включении их в стоимость инвестиционного актива;• проценты, связанные с накоплением (приобретением) запасов и подлежащие учету в стоимости инвестиционного актива;• проценты, которые включаются в стоимость инвестиционного актива и связаны с приобретением (созданием) запасов;• проценты, подлежащие учтению в стоимости инвестиционного актива и связанные с приобретением (созданием) запасов;

• прочие расходы, ассоциированные с приобретением (созданием) запасов.

ООО «Вымпел» закупило у своего поставщика определенное количество материалов, их стоимость составила 802 000 рублей. В процессе приобретения компания также понесла некоторые дополнительные расходы.

• стоимость перевозки приобретенных товаров на свой склад составляет 12 000 рублей;• за доставку приобретенных материалов до собственного хранилища необходимо заплатить 12 000 рублей;• расходы на транспортировку приобретенных материалов до собственного склада оцениваются в 12 000 рублей;• услуги по доставке приобретенных материалов до собственного склада обойдутся в 12 000 рублей;• за перевозку приобретенных товаров на свой склад требуется заплатить 12 000 рублей.

Стоимость организации сортировки закупленных материалов составляет 24 178 рублей.

Затраты, связанные с приобретением определенной партии материалов, будут составлять фактическую себестоимость.

Сумма 802 тысячи рублей плюс 12 тысяч рублей и 24 178 рублей равна 838 178 рублей.

Для того чтобы обеспечить сохранность материалов, требуется регулярно проводить проверки. Необходимо осуществлять пересчет, проверку веса и измерение каждого вида материалов, не оставляя исключений. Только тщательный подход к проведению проверок позволит предотвратить кражи, небрежность и неэффективное использование ресурсов.

ТРЕБОВАНИЯ К ДОКУМЕНТАЛЬНОМУ ОФОРМЛЕНИЮ ПОСТУПЛЕНИЯ, ДВИЖЕНИЯ И СПИСАНИЯ МАТЕРИАЛОВ

Правильное оформление перемещения товаров и материалов в организации имеет большое значение, поскольку именно на основе правильно оформленных документов:

• проводят учет и надзор за материалами;• осуществляют контроль и регистрацию материалов;• следят за обеспечением и учетом материалов;• осуществляют контроль и учет запасов материалов;• осуществляют учет и проверку материалов;• осуществляют контроль и учет расходных материалов;• занимаются учетом и контролем материалов;• осуществляют систематический контроль и учет материалов;• следят за учетом и использованием материалов;• осуществляют проверку и учет материалов.

Решения, принимаемые налоговыми органами и судами, имеют огромное значение с точки зрения финансовых расходов.

Часто неправильное оформление документов становится причиной возникновения претензий со стороны арбитражей к сотрудникам, несущим материальную ответственность, а также приводит к признанию компании отсутствия фактических спорных расходов.

Суды и налоговики уделяют особое внимание базовым требованиям.

По причине отсутствия указания даты в документах, невозможно установить точный период поступления или списания товарно-материальных ценностей, что мешает делать обоснованные выводы.

• Неопределенность с отсутствием подписей руководителей затрудняет определение наличия документированного доказательства выполнения данной операции и возможной вины ответственного сотрудника.

Наличие неустановленных подписей или подписей от неуполномоченных лиц невозможно рассматривать как доказательство совершения данной операции или виновности материально ответственного лица.

Неясные указания или указания на номенклатурные позиции, которые не совпадают с учетными данными, мешают определить материалы с точностью.

Придумаем последовательность бумаг, которые необходимо оформить для контроля поступления и передвижения материалов.

При приеме материалов требуется составить соответствующую документацию.

На складе компании будет производиться оприходование материалов исключительно на основании первичных документов от поставщика, таких как накладная и универсальный передаточный документ.

Внутренний документ, известный как приходный ордер (форма № М-4), составляется в организации на основе предоставленных поставщиком документов.

Пожалуйста, обратите внимание на следующую информацию!

Необязательно использовать унифицированную форму № М-4, а также другие упомянутые в статье формы [3]. В силу особенностей компании и ее внутренних требований, она может самостоятельно разработать форму для оформления приходного ордера. Однако опыт показывает, что чаще всего предпочитают использовать унифицированные формы. В случае необходимости, в эти формы могут быть внесены определенные изменения, соответствующие требованиям конкретного учета.

Когда ценности поступают на склад, материально ответственное лицо должно составить приходный ордер в единственном экземпляре. В этом документе необходимо указать фактически принятое количество ценностей.

В случае, если имеется различие как по количеству, так и по качеству, а также несоответствие ассортимента сопроводительным документам поставщика, необходимо составить акт приемки материалов (форма № М-7). Также требуется заполнять данную форму в случае получения ценностей без соответствующих документов.

Участники приемной комиссии подписывают два экземпляра акта, в котором обязательно должны присутствовать материально ответственное лицо и представитель отправителя (поставщика) или незаинтересованной организации.

Зачем требуется форма М-7? Данный бланк является законным основанием для направления претензии поставщику или отправителю.

Этапы, необходимые для регистрации безопасности содержимого, требуют определенной документации.

Для регистрации перемещения товаров на складе в зависимости от их вида, сорта и размера используется карточка учета товаров (форма № М-17). Она заполняется отвественным сотрудником (складовщиком, заведующим складом) для каждого артикула товара. Записи на карточке ведутся на основании первичных документов о поступлении и расходе товаров в день выполнения операции.

Необходимо учесть, что в целях уменьшения объема первичной документации можно осуществить оформление отпуска материалов прямо в карточках учета.

Строго необходимо подчеркнуть, что возможно вести учет в книгах складского учета вместо использования карточек складского учета.

[1] № 180н Приказ Минфина России, датированный 15.11.2019, был утвержден.

Приказом Министерства финансов России от 31 октября 2000 года № 94н (с изменениями от 8 ноября 2010 года) были утверждены.

Постановление Госкомстата России от 30.10.1997 № 71а (с изменениями от 21.01.2003) утверждает стандартизированные формы первичной учетной документации, используемые для учета труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, а также для учета работ в капитальном строительстве.

Дмитрий Васильевич Кислов, кандидат экономических наук.

Чтобы ознакомиться с полным текстом, следует обратиться к изданию «Планово-экономический отдел» № 9, 2022, где опубликована лишь частичная версия материала.

Получить дополнительные сведения:

Способы регулирования запасов материальных ресурсов

Списание материалов в 1С: Бухгалтерия

Списание материалов в 1С:Бухгалтерия

Со старта нового года, а именно с 1 января 2021 года, в сфере бухгалтерского учета запасов вступает в силу Федеральный стандарт бухгалтерского учета 5/2019.

При передаче запасов на производство или списании их для внутренних нужд организации, их стоимость, как и ранее, определяется по одному из приведенных ниже методов (пункт 36 ПБУ 5/2019):

основываясь на затратах на производство каждого отдельного экземпляра;

в среднем по стоимости производства;

Способом FIFO определяется стоимость первых пришедших единиц, исходя из их себестоимости.

Для материалов, которые обладают схожими свойствами и применяются в одних и тех же целях, необходимо применять единый метод расчета себестоимости, согласно требованиям пункта 37 Федеральных стандартов бухгалтерского учета от 2019 года.

Метод «по средней стоимости» основывается на рассчете стоимости одной единицы товара по следующему алгоритму:

Средняя цена за единицу = (Общая стоимость оставшегося запаса на начало периода + Общая стоимость полученных запасов данного типа за период) / (Общее количество запасов данного типа на начало периода + Общее количество полученных запасов данного типа за период)

Организация имеет право определить интервал времени, который может составлять месяц или другой промежуток.

Средняя стоимость может определяться регулярно с одинаковыми промежутками времени или при получении каждой новой партии товаров (пункт 39 Учетной политики по данным 5/2019).

Согласно пункту 43 ФСБУ 5/2019, списываемая стоимость запасов признается затратой текущего периода.

Выручка от реализации данных запасов признана в тексте.

Если рассмотреть ситуации, исключающие продажу запасов, то можно отметить, что произошло списание (выбытие) запасов.

Бухгалтерский учет операций по передаче сырья и материалов в производство и их списанию отражается на счетах учета затрат или формирования стоимости активов (08, 20, 23, 25, 26, 44 и других) в соответствии с счетом 10 «Материалы» через бухгалтерские записи в дебет.

Списание материала в налоговом учете

При определении величины финансовых расходов, затрачиваемых на производство товаров (выполнение работ, предоставление услуг), используется один из следующих способов оценки, который соответствует учетной политике организации, установленной в соответствии с пунктом 8 статьи 254 Налогового кодекса Российской Федерации.

в зависимости от цены одной единицы товара;

согласно средней цене;

Согласно методу ФИФО, стоимость материально-производственных запасов определяется исходя из их порядка приобретения.

Списание материалов в программе «1С:Бухгалтерия 8» (ред. 3.0)

Для передачи сырья и материалов на производство применяются специальные бумаги, такие как «Акт списания материалов» (с пометкой «Использование материалов») или «Отчет о производстве за период».

Методика определения резервов при списании определяется в документе «Учетная политика» (раздел «Основное») и всегда совпадает в финансовом и налоговом учете.

В программе 1С Бухгалтерия 8 редакция 3.0 возможно выполнить расчет средней себестоимости запасов только на ежемесячной основе с использованием метода взвешенной оценки.

Порядок учета стоимости запасов при их списании зависит от настроек проведения документов в разделе «Администрирование — Проведение документов», где можно выбрать опцию «Расчеты выполняются».

Когда переключатель установлен в положение «При проведении документов», проводки для отражения списания запасов основываются на текущей средней себестоимости. Для расчета этой себестоимости учитывается количество и стоимость на начало месяца, а также все поступления и выбытия до момента отпуска запасов. При выполнении обработки «Закрытие месяца» в конце месяца происходит корректировка себестоимости до средней себестоимости за весь месяц. При этом в расчет включаются количество и стоимость на начало месяца, а также все поступления за текущий месяц.

При выборе режима «При окончании месяца» включается возможность проводить документы, которые отражают расход запасов, с использованием плановых цен или, если они не заданы, с нулевой себестоимостью. В конце месяца при выполнении процесса «Закрытие месяца» себестоимость корректируется до средней себестоимости за весь месяц, учитывая количество и стоимость на начало месяца и все поступления в текущем месяце. Установить плановые цены и их тип можно только для готовой продукции. Тип плановых цен определяется в разделе «Администрирование» — «Параметры учета», перейдя по ссылке «Тип плановых цен», а установка плановых цен осуществляется с помощью документа «Установка цен номенклатуры».

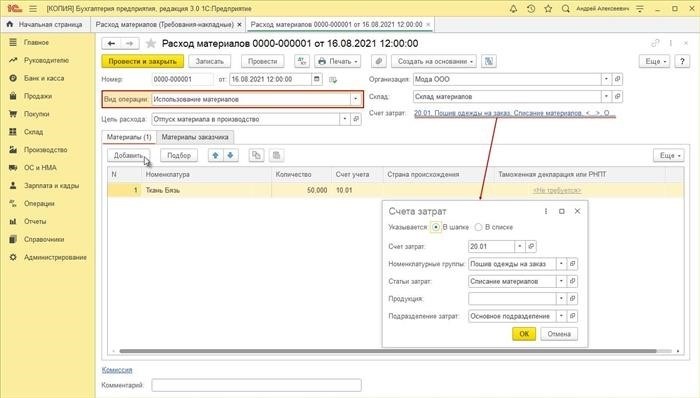

Для того чтобы произвести списание материалов в производство или для нужд компании в программе 1С Бухгалтерия 8, необходимо выполнить следующие действия:

Раздел: Материальные запасы на складе (Требования и отгрузки)

Выберите категорию действия «Материаловедение».

Выберите нужный склад и определите цель использования материалов для заполнения печатной формы.

Включите переключатель «В шапке» в поле «Счет затрат» по указанной ссылке. Укажите счет затрат (например, счет 20.01 — списание материалов в производство для производства товаров). Если материалы списываются для нужд компании, используйте счет 26. Кроме того, укажите соответствующую аналитику для этого счета — номенклатурную группу, подразделение и статью затрат.

Чтобы заполнить табличную часть на вкладке «Материалы», просто нажмите кнопку «Добавить».

Пожалуйста, выберите материалы, которые нужно списать, уточните номер счета учета и количество данных материалов для списания.

Для получения отчета-накладной (бланк М-11) рекомендуется нажать на кнопку «Печать».

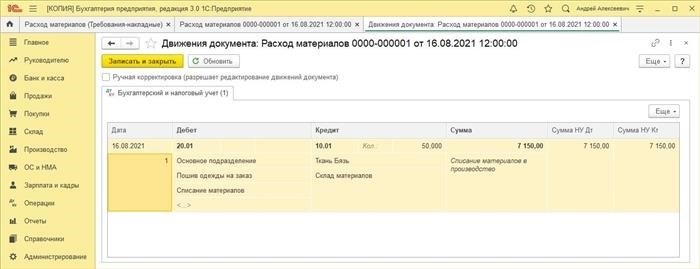

После нажатия на кнопку вы сможете ознакомиться с результатами обработки документа.

Сумма операции определена, учитывая оценку стоимости материала на время осуществления документа (например, выпуск в производство).

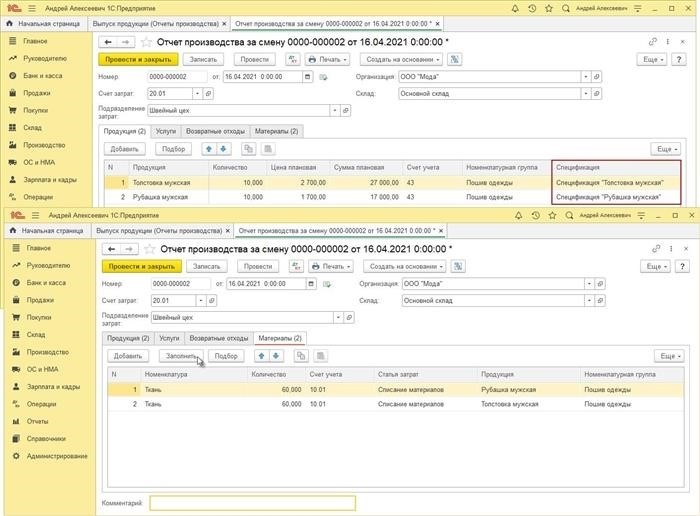

Возможно учет материалов в производстве и выпуск продукции можно осуществить с применением документа «Отчет о деятельности в процессе смены».

Категория: Производственная деятельность — Выпуск готовой продукции (Отчетность о производстве).

Отчет о продукции за смену можно создать с помощью кнопки «Создать».

Пожалуйста, заполните информацию в верхней части и таблице документа, которые находятся на закладке «Продукция».

Если на закладке «Продукция» не указаны спецификации для изделий, то можно заполнить табличную часть «Материалы» вручную, нажав кнопку «Добавить». Однако, если спецификации для изделий указаны на закладке «Продукция», то можно заполнить табличную часть «Материалы» автоматически, нажав кнопку «Заполнить». При этом, материалы для списания в производство будут выбраны в соответствии с указанными спецификациями для каждого вида продукции.

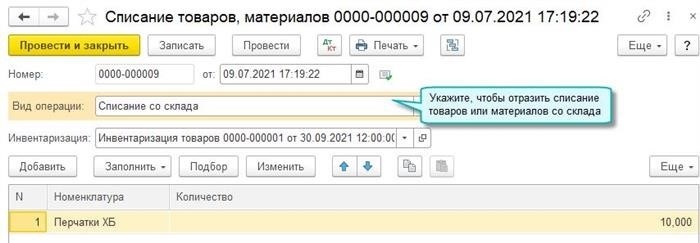

Списание со склада недостач и порчи материалов

Отражение убытков или повреждений материальных ценностей со склада фиксируется в специальном документе «Списание товаров и материалов». Этот документ ранее назывался «Списание товаров».

Этот раздел находится в меню «Склад» под названием «Инвентаризация» и предназначен для процесса списания товаров и материалов.

Нажимая на кнопку «Заполнить», можно без участия пользователя автоматически заполнить раздел документа, относящийся к списываемым материалам, на основе информации, полученной в результате инвентаризации товаров, указанной в шапке документа.

Наши эксперты всегда готовы оказать помощь и дать полезные советы в ответ на любые ваша запросы. Просто свяжитесь с нами по указанному номеру телефона +7 3532 45-01-69 или обратитесь в наш удобный онлайн-чат, и мы с удовольствием окажем необходимую поддержку!

Списание материалов 1С 8.3, пошаговая инструкция

Списание материалов 1С 8.3, пошаговая инструкция

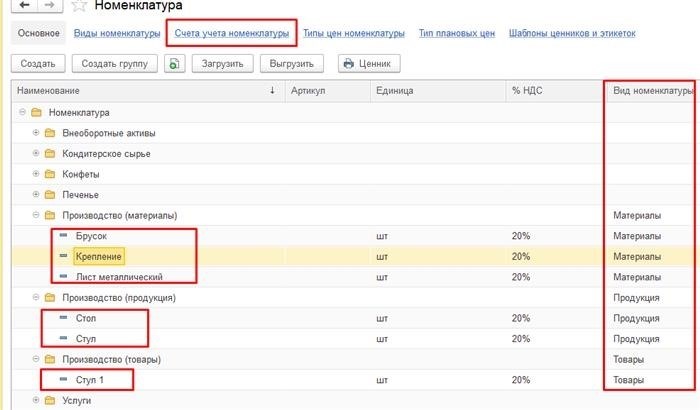

Организация осуществляет регистрацию материалов, которые предназначены для определенных целей. С помощью конфигурации 1С:Предприятие 8.3 можно производить списание материалов в соответствии с этими целями. Таким образом, материалы могут быть списаны на общехозяйственные расходы, общепроизводственные затраты или использоваться в процессе производства готовой продукции. Номенклатура определяет темпы списания материалов в соответствии с целями.На вкладке «Счета учета номенклатуры» представлена подробная информация о том, как материалы списываются в соответствии с их назначением. Эта номенклатура участвует во всех бухгалтерских счетах, которые касаются учета материалов.На втором рисунке представлены счета, предназначенные для учета номенклатуры при списании материалов. Для отслеживания поступления материалов используется раздел «Покупки» и вкладка «Поступление (акты, накладные)».Автоматический ведомость поступления материалов позволяет назначить соответствующий счет для каждой позиции в номенклатуре, как показано на рисунке 3.Фигура 4. Перечень товаров на аккуратном документе для целей списания.

2. Использование для целей общего хозяйства и общей производственной необходимости.

В разделе «Склад → Требования-накладные» вы сможете найти документ списания, который относится к общехозяйственным и общепроизводственным затратам. В соответствии с целями учета, материал может быть списан на либо 25, либо 26 счета. Чтобы указать счет затрат, необходимо заполнить соответствующую вкладку в требовании-накладной.На Рисунке 5 представлен выбор счета для списания средств для общехозяйственных затрат. А на Рисунке 6 указан 26-й счет для списания средств, который используется для общехозяйственных и общепроизводственных расходов. Поэтому, при списании материалов в бухгалтерском учете, они будут учтены как общехозяйственные расходы.На 25 счет также происходит списание для общих хозяйственных расходов, подобно тому, как описано на рисунке 7.

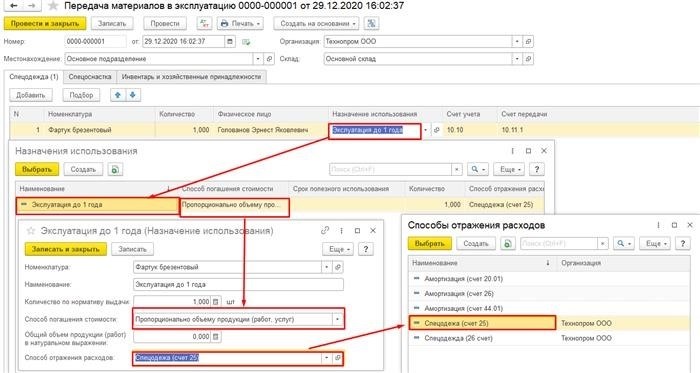

3. При использовании специальной одежды и инструментов маркируются и учитываются в системе учета

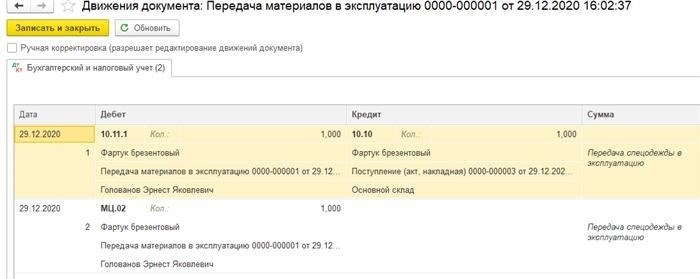

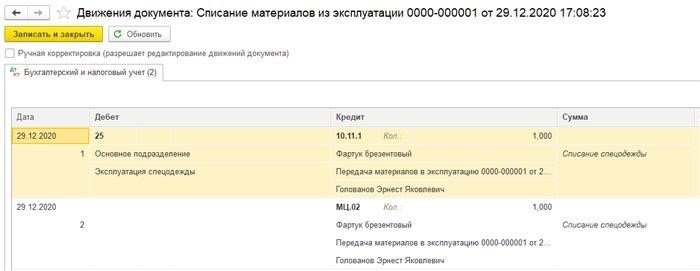

Документация, связанная с вводом в эксплуатацию, доступна в разделе «Склад → Спецодежда и инвентарь». Начнем процесс передачи материалов в эксплуатацию, создав документ «Передача материалов в эксплуатацию», в котором указывается номенклатура, физическое лицо и цель использования (параметры использования). Необходимо тщательно рассмотреть цель использования и причину списания. В этом разделе указываются параметры списания материалов, переданных в эксплуатацию. В назначении указывается наименование параметра и выбирается метод погашения. Предлагаются следующие методы погашения: 1. Линейный (применяется для основных средств); 2. Погашение стоимости при передаче в эксплуатацию (применяется для небольших стоимостных затрат, например, спецодежда — перчатки); 3. Пропорциональное списание в зависимости от объема продукции (работ, услуг) (применяется для постепенного списания, например, спецодежда — сварочная маска). Далее необходимо указать счет, на который будут списываться затраты.Иллюстрация 8. Обеспечение передачи ресурсов в процесс использования.Изображение 9: Перемещение бумаги. После перемещения бумаги создаётся документ «Списание бумаги из использования». Изображение 10: Документ «Списание бумаги из использования». В документе будет указан счет расходов, указанный в цели использования.На рисунке номер 11 изображено перемещение документа «Списание материалов из использования».

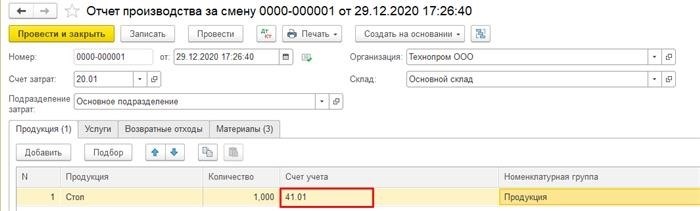

4. Использование материалов в процессе производства

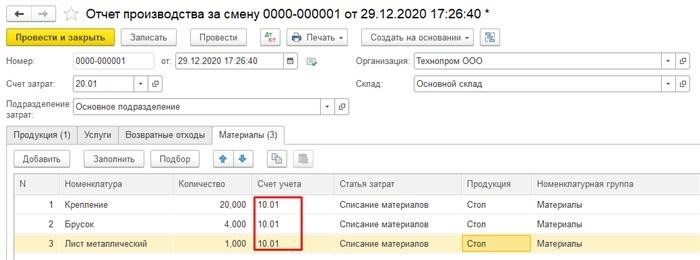

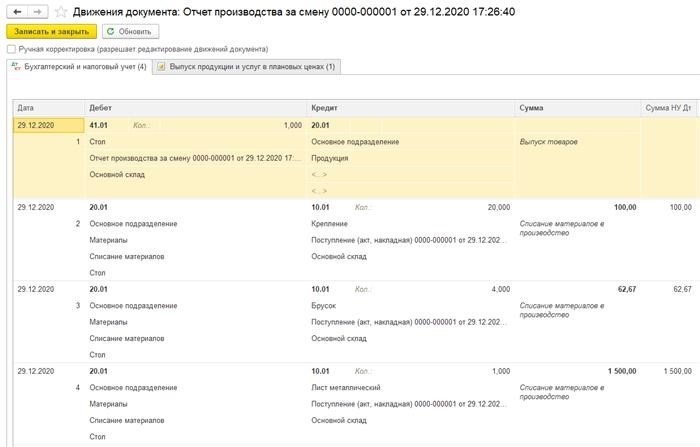

В разделе «Производство → Отчеты производственных услуг» имеется документ, который регламентирует процесс выпуска готовой продукции и списания материалов, затраченных на ее изготовление.Иллюстрация 12. Сводка о продуктивности работы за рабочий период.Следующим образом будет представлен отчет о производстве за смену, касающийся списания материалов в процессе производства.уже рассмотрела процесс перемещения документа «Отчет о производстве за смену» в программе 1С 8.3.

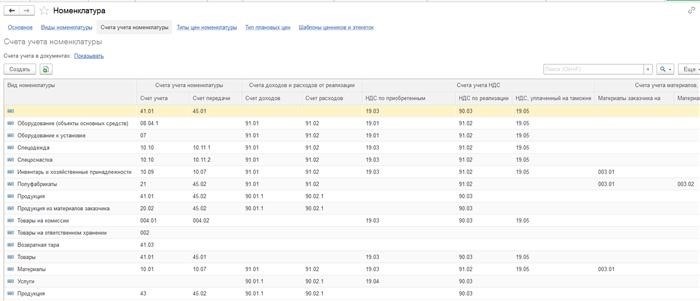

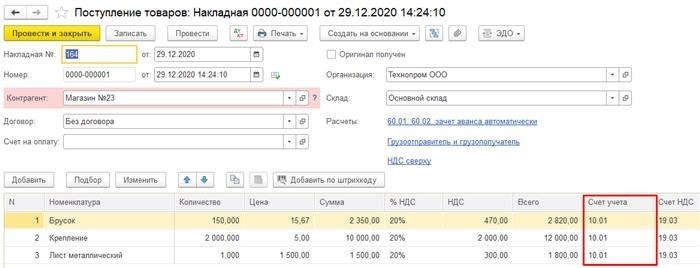

На вкладке «Счета учета номенклатуры» представлена подробная информация о том, как материалы списываются в соответствии с их назначением. Эта номенклатура участвует во всех бухгалтерских счетах, которые касаются учета материалов.

На вкладке «Счета учета номенклатуры» представлена подробная информация о том, как материалы списываются в соответствии с их назначением. Эта номенклатура участвует во всех бухгалтерских счетах, которые касаются учета материалов. На втором рисунке представлены счета, предназначенные для учета номенклатуры при списании материалов. Для отслеживания поступления материалов используется раздел «Покупки» и вкладка «Поступление (акты, накладные)».

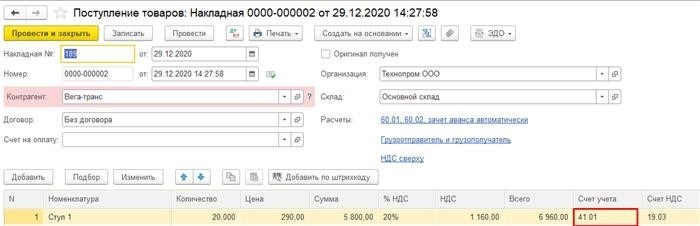

На втором рисунке представлены счета, предназначенные для учета номенклатуры при списании материалов. Для отслеживания поступления материалов используется раздел «Покупки» и вкладка «Поступление (акты, накладные)». Автоматический ведомость поступления материалов позволяет назначить соответствующий счет для каждой позиции в номенклатуре, как показано на рисунке 3.

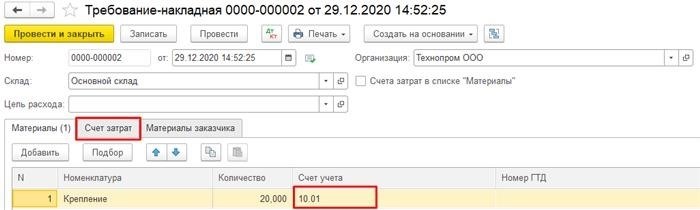

Автоматический ведомость поступления материалов позволяет назначить соответствующий счет для каждой позиции в номенклатуре, как показано на рисунке 3. Фигура 4. Перечень товаров на аккуратном документе для целей списания.

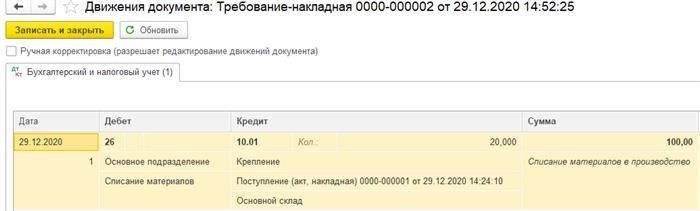

Фигура 4. Перечень товаров на аккуратном документе для целей списания. На Рисунке 5 представлен выбор счета для списания средств для общехозяйственных затрат. А на Рисунке 6 указан 26-й счет для списания средств, который используется для общехозяйственных и общепроизводственных расходов. Поэтому, при списании материалов в бухгалтерском учете, они будут учтены как общехозяйственные расходы.

На Рисунке 5 представлен выбор счета для списания средств для общехозяйственных затрат. А на Рисунке 6 указан 26-й счет для списания средств, который используется для общехозяйственных и общепроизводственных расходов. Поэтому, при списании материалов в бухгалтерском учете, они будут учтены как общехозяйственные расходы. На 25 счет также происходит списание для общих хозяйственных расходов, подобно тому, как описано на рисунке 7.

На 25 счет также происходит списание для общих хозяйственных расходов, подобно тому, как описано на рисунке 7. Иллюстрация 8. Обеспечение передачи ресурсов в процесс использования.

Иллюстрация 8. Обеспечение передачи ресурсов в процесс использования. Изображение 9: Перемещение бумаги. После перемещения бумаги создаётся документ «Списание бумаги из использования». Изображение 10: Документ «Списание бумаги из использования». В документе будет указан счет расходов, указанный в цели использования.

Изображение 9: Перемещение бумаги. После перемещения бумаги создаётся документ «Списание бумаги из использования». Изображение 10: Документ «Списание бумаги из использования». В документе будет указан счет расходов, указанный в цели использования. На рисунке номер 11 изображено перемещение документа «Списание материалов из использования».

На рисунке номер 11 изображено перемещение документа «Списание материалов из использования». Иллюстрация 12. Сводка о продуктивности работы за рабочий период.

Иллюстрация 12. Сводка о продуктивности работы за рабочий период. Следующим образом будет представлен отчет о производстве за смену, касающийся списания материалов в процессе производства.

Следующим образом будет представлен отчет о производстве за смену, касающийся списания материалов в процессе производства. уже рассмотрела процесс перемещения документа «Отчет о производстве за смену» в программе 1С 8.3.

уже рассмотрела процесс перемещения документа «Отчет о производстве за смену» в программе 1С 8.3.