Здесь представлены самые существенные документы, касающиеся вопроса о различиях между товарной накладной и счетом-фактурой. В данной подборке представлены нормативно-правовые акты, а также формы, статьи и консультации экспертов, чтобы помочь вам разобраться в этом вопросе. Содержимое данной коллекции документов весьма обширно и может предоставить вам ответы на все интересующие вопросы.

- Счет-фактура:

- Книга продаж была пополнена предварительными платежами.

- Указанный местоположение в счет-фактуре

- местонахождение получателя товара в выставленном счете

- Место пребывания заказчика в официальном документе-счете.

- Местонахождение поставщика в выставленном счете

- Представить все.

- Счет-фактура:

- Книга продаж была пополнена предварительными платежами.

- Указанный местоположение в счет-фактуре

- местонахождение получателя товара в выставленном счете

- Место пребывания заказчика в официальном документе-счете.

- Местонахождение поставщика в выставленном счете

- Представить все.

- Документ товарной отгрузки:

- Местонахождение получателя в товарной накладной.

- Пункт назначения для доставки в торговый зал — номер 12.

- Появление документа торг-12

- Шаблон документа для отражения возврата товара

- Грузоперевозчик по счету-фактуре №12

- Представить все.

в России является источником важной информации, которая полезна для всех сторон правового процесса. Она помогает судьям принимать обоснованные решения, а также адвокатам и юристам разбираться в судебных делах и защищать интересы своих клиентов. Судебная практика также является основой для развития правовой системы и формирования новых норм и прецедентов. Благодаря ней судебная система становится более прозрачной и предсказуемой, а граждане могут быть уверены в справедливости решения суда.

Судебные позиции относительно спорных вопросов. Бюджетные организации: Контракт по ГОЗу (Государственному оборонному заказу) (КонсультантПлюс, 2025). Законодатель устанавливает обязанность государственного заказчика создавать уникальный идентификатор контракта, который не совпадает с идентификатором ГОЗа.

в течение продолжительного времени пользуются популярностью в интернете. Они являются важным инструментом для передачи информации и мнений. Статьи позволяют авторам выражать свои мысли и идеи, а также делиться экспертными знаниями. Комментарии и ответы на вопросы позволяют читателям выражать свое мнение и задавать вопросы авторам. Все это способствует обмену информацией и увеличивает общую осведомленность пользователей.

Статья «Переход на электронные кадровые документы» (автор Ю. Попова) из журнала «Кадровая служба и управление персоналом предприятия» (2022, № 1) пишет о неизвестных требованиях к форматам электронных документов. Наблюдая практику использования электронного документооборота с контрагентами, можно заметить, что для бухгалтерских документов уже существуют утвержденные форматы, такие как счет-фактура, УПД, товарная накладная и некоторые другие. Применение этих форматов позволяет автоматизировать обработку документов как на стороне контролирующих органов (например, налоговой инспекции), так и в информационных системах компаний. В настоящее время работодатели ожидают введения единых форматов для кадровых документов. Однако мы полагаем, что государство не сможет унифицировать 100% кадровых документов, так как их существует множество разных видов, и многие работодатели уже разработали собственные формы документов, соответствующие их потребностям. Введение единых форматов может усложнить запуск электронного документооборота в организациях.

направлены на регулирование деятельности граждан и организаций в соответствии с установленными правилами и нормами.

В заключении Палаты по патентным спорам от 05.10.2022, которое является приложением к решению Роспатента от 21.11.2022 по заявке N 2020771961, был проведен анализ представленных документов на этапе экспертизы и возражений (1 — 13). Этот анализ указал на то, что ООО «СЛАДКОПОЛЕЗНО» является производителем кондитерских изделий, включая пирожные и торты, что подтверждается договорами и товарными накладными. Заявитель также получил декларацию о соответствии товара ЕАЭС N RU Д-RU.СП30.В.00325.18 для выпускаемой продукции. С целью продвижения своей продукции на российском рынке, заявитель провел ряд мероприятий, включая выпуск печатной и сувенирной продукции, размещение информации о товаре под маркой «СЛАДКОПОЛЕЗНО» в рекламных материалах, проведение промо-мероприятий. Это подтверждается представленными договорами, счетами-фактурами и товарными накладными. Однако стоит отметить, что обозначение «СЛАДКОПОЛЕЗНО» на печатных материалах отличается графически, было выполнено на двух строках, в отличие от заявленного обозначения, которое представлено в одну строку и записано слитно.

В своем решении от 11.10.2022 Мордовский УФАС России по делу N 013/01/10-38/2022 принял решение о прекращении производства по данному делу. Однако в ходе рассмотрения антимонопольного дела Мордовским УФАС было проведено анализ представленных данных АО «Ельниковская ДСПМК» о реализации строительного щебня в 2021 году. Было выявлено, что отпускные цены на строительный щебень фракций 5-20 мм, 20-40 мм, 40-70 мм не соответствуют утвержденному прайс-листу Общества. Кроме того, АО «Ельниковская ДСПМК» установило разные цены на строительный щебень одной и той же фракции для различных организаций. Результаты проведенного анализа представлены в таблице.

Правовые ресурсы

- Специальные документы, содержащие актуальную и важную информацию

- Текст: Кодексы и наиболее востребованные законы

- Разборки в законодательстве

- Федеральные законодательные акты

- Законодательство, действующее на территории региона,

- Разработка нормативных актов и творческая работа в сфере законодательства

- Отзывы других людей

- Календари

- Варианты документов

- Ценные рекомендации

Уважаемые знатоки чем отличается накладная от счет-фактуры

Уважаемые знатоки чем отличается накладная от счет-фактуры

Одним из документов, отображающих передачу товара или материалов, является накладная. Счет-фактура необходима для учета НДС. Если покупателю не предоставят счет-фактуру, то он не сможет списать НДС. Таким образом, счет-фактура сопровождает накладную, а также акт об оказании услуг. Кроме того, на счет-фактуру выписываются авансы, то есть приход денег при предоплате. Расчет НДС производится на основе счетов-фактур. То есть, хотя его можно посчитать и на пальцах, без счета-фактуры налоговая организация может наложить штраф.

Моя цель заключается в том, чтобы избежать использования счет-фактур в роли счета и документа о поставке.

будут исключены из рассмотрения.Оплата заказа производится посредством электронного расчета в форме счета-фактуры.

Первичный документ, известный как накладная, составляется в двух экземплярах. Один экземпляр служит основанием для списания товаров продавцом, а другой — для принятия этих товаров на учет продавцом. Подтверждением передачи товара является накладная с подписью и печатью покупателя. В отличие от счет-фактуры, которая определена статьей 169 Налогового кодекса РФ, накладная подписывается обеими сторонами. На основании накладных могут быть предъявлены требования к поставщику или покупателю, например, если покупатель не оплатил товар. Фактически, можно сделать вывод о заключении одноразового договора. Счет-фактура не может служить доказательством передачи и получения товара кем-либо. Согласно статье 169 НК РФ этот документ является основанием для принятия покупателем предъявленных продавцом сумм налога к вычету. Не корректно, на самом деле ставка 0% применяется при реализации определенной группы товаров согласно пункту 1 статьи 164 НК РФ.

Всегда необходимо составлять накладную, а счет-фактуру следует выписывать только при работе с НДС. В бухгалтерии счет-фактура является основой для учета товара с НДС, а накладная является документом, по которому происходит отгрузка товаров и подтверждение о его приеме (с печатью и подписью принимающей стороны).

Отличие между накладной и счетом-фактурой заключается не только в их форме и содержании, но и в том, что накладная подтверждает факт отгрузки и получения товара, в то время как счет-фактура служит для начисления НДС.

Эквивалентно будет сказать, что сам по себе счет-фактура не доказывает передачу и получение товара кем-либо. В соответствии с Налоговым кодексом РФ, статья 169, этот документ служит основанием для принятия покупателем предъявленной продавцом суммы налога к вычету. Однако, на основании накладных могут быть предъявлены претензии либо к поставщику, либо к покупателю.

Сначала — форма, Во-вторых — счет-фактура по сути является главным налоговым документом для НДС, так как четко определен в Налоговом кодексе, а именно в статье 169 НК РФ «Счет-фактура является документом, который служит основанием для принятия покупателем предоставленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, осуществляющих продажу товаров (работ, услуг), имущественных прав от своего имени) для вычета налоговых сумм в соответствии с настоящей главой» (пункт 1 статьи 169 НК РФ). А накладная отдельно не определена в НК.

Кроме того, следует отметить, что получение вычета НДС возможно даже без необходимости предоставления счета-фактуры. В соответствии с пунктом 7 статьи 168 Налогового кодекса РФ, при продаже товаров (выполнении работ, оказании услуг) наличным расчетом организациями розничной торговли непосредственно населению, счет-фактура может не выставляться, а покупателям предоставляются кассовые чеки или другие документы установленной формы.

В чем разница между обезьяной и гиппопотамом?

Какие факторы, на ваш взгляд, могут привести к различиям между двумя документами?

Счёт-фактура и товарная накладная — чем отличаются

Счёт-фактура и товарная накладная — чем отличаются

Во время осуществления продажи, продавцом составляются счет-фактура и товарная накладная. Для покупателя, эти документы служат основанием для учета и принятия товаров. Каждый из них имеет свое предназначение и отличается друг от друга. Однако, возможно ли создать общий документ, основываясь на них, можно узнать из предоставленной информации.

Возможным помощником для вас будут различные документы и бланки, доступные в нашем арсенале.

- Процедура оформления: процесс выставления счетов-фактур и накладных.

- Каково предназначение товарной накладной?

- Каковы основные отличия между товарной накладной и остальными документами передачи?

- Зачем нужна счет-фактура и чем она отличается от товарной накладной?

- Можно ли составить один документ, включающий в себя накладную и счет-фактуру?

- Как найти пример УПД – универсального платежного документа, созданного на основе счета-фактуры и накладной?

- Итоги

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждая операция хозяйственной деятельности требует оформления первичных документов. Бухгалтер фиксирует каждую операцию в учете на основании этих документов. Продажа товаров, работ или услуг не является исключением. В процессе такой операции продавец должен составить первичный документ, например, товарную накладную, с помощью которого товар, работа или услуга передаются покупателю, или право собственности переходит на него. Если продавец обязан уплатить НДС, то, как правило, он выставляет счет-фактуру в пользу покупателя. Однако он может сделать это в течение пяти дней после отгрузки, а не в момент передачи актива или права собственности на него.

Таким образом, накладная и счет-фактура — два различных документа в рамках реализации товаров, каждый из которых выполняет свою специфическую функцию. Несмотря на то, что они составляют единый комплект документов, их цель и предназначение различаются. Давайте рассмотрим каждый документ подробнее, чтобы понять их отличия.

Для чего служит товарная накладная

ТОРГ-12 — это форма товарной накладной, которая используется для фиксации передачи товаров или продукции от продавца к покупателю. Она является одним из основных документов, необходимых для учета материальных ценностей, например, для отслеживания товаров, приобретенных с целью дальнейшей перепродажи или продукции, произведенной самим продавцом и реализуемой покупателю.

Экономическим субъектам предоставляется право на заполнение товарной накладной согласно форме и указаниям, утвержденным постановлением Госкомстата РФ от 25.12.1998 № 132. Однако в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ им предоставляется возможность использовать иные способы заполнения данного документа.

- Создавать индивидуальные формы первоначальных документов с сохранением всех обязательных полей.

- Добавить необходимые для себя детали к унифицированным формам.

Необходимо ли указывать реквизиты банка в документе ТОРГ-12? Что делать, если они отсутствуют? Разрешения на эти и другие сомнительные вопросы, связанные с заполнением документа, можно найти в правовой системе КонсультантПлюс. Испытательный доступ к этой системе можно получить бесплатно.

Вместе с составлением товарной накладной в бухгалтерии осуществляются записи о продаже.

- Дт 62.1 Кт 90.1 отражает тот момент, когда продукция или товары были переданы покупателю.

- Дт 90.2 Кт 41, 43 — расходы на изготовление товаров или продукции.

Приобретатель в своей бухгалтерии отражает поступление физических ценностей на основании накладной через записи Дебет 10, 15, 41… и Кредит 60.1.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда товарная накладная составляется, мы уже проанализировали этот вопрос, однако помимо нее в процессе реализации могут быть оформлены и другие документы, касающиеся передачи товаров.

- форма М-15 представляет собой документ, регламентирующий передачу материалов на сторону для использования в отпуске.

- Отчет о проделанной работе / предоставленных услугах.

- форма для передачи объектов ОС, известная как форма № ОС-1 и другие подобные ей.

Видно из названий, что оформление указанных документов варьируется в зависимости от того, что передается: материалы, выполненные работы, предоставляемые услуги, основные средства, нематериальные активы и так далее.

Все указанные письменные материалы отличаются тем, что они должны содержать информацию о фирмах, которые передают и принимают активы, а также описание актива, если необходимо. В документах также должны быть указаны количество, цена и стоимость передаваемого актива, а также дата его передачи и другие данные. Чтобы документы были юридически значимыми, они должны быть подписаны уполномоченными лицами со стороны каждой из фирм, а также скреплены печатями (если есть).

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура является основным документом, необходимым для учета налога на добавленную стоимость. При проведении операций, подлежащих обложению этим налогом, продавец, который является плательщиком данного налога, обязан составить счет-фактуру. Этот документ отображает начисление НДС с указанием суммы в дебете 90.3 и кредите 68/НДС.

Счет-фактура может быть составлен не только при отправке товара, но и при других случаях, например, когда получены денежные средства от покупателя в качестве предоплаты. В таких случаях нет необходимости составлять накладную, однако НДС должен быть учтен.

Получив счет-фактуру, покупатель, который является плательщиком НДС, имеет право учесть сумму НДС в качестве вычета, что позволит уменьшить сумму налога, подлежащую уплате в бюджет. Входящий НДС у покупателя будет отражен через проводку Дт 19 Кт 60.1, а заявление о вычете налога будет проведено по операции Дт 68/НДС Кт 19. Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Постановление Правительства Российской Федерации от 26 декабря 2011 года № 1137 содержит информацию о форме счета-фактуры и требованиях к его заполнению.

С начала июля текущего года начал действовать обновленный бланк счета-фактуры, который был внесен изменениями в соответствии с постановлением Правительства Российской Федерации от 2 апреля 2021 года № 534. Внедрение системы прослеживаемости товаров послужило поводом для обновления данного бланка. Все налогоплательщики обязаны использовать новую форму счета-фактуры, даже если их товары не подпадают под систему прослеживаемости. Более подробную информацию о внесенных изменениях можно найти здесь.

Чтобы получить свежий образец счета-фактуры, необходимо просто щелкнуть на изображении, расположенном ниже.

Специалисты КонсультантПлюс разработали подробное руководство, описывающее процесс оформления каждой строки в новом счете-фактуре. Чтобы выполнить все действия правильно, воспользуйтесь возможностью бесплатного пробного доступа к нашей системе и перейдите в раздел «Готовое решение».

В счете-фактуре необходимо указать наименование товара, его количество, цену за единицу и общую стоимость, а также ставку и размер НДС и сумму с учетом НДС. Также в этом документе указываются реквизиты продавца и покупателя (грузоотправителя и грузополучателя). Документ должен быть подписан уполномоченными лицами, обычно руководителем и главным бухгалтером организации или ИП. В отличие от товарной накладной, в счете-фактуре нет места для печати.

Какие данные необходимо указать в товарной накладной по форме ТОРГ-12, чтобы правильно учесть расходы по налогам и получить вычеты по НДС? Ответ на этот вопрос можно получить, воспользовавшись бесплатным пробным доступом к системе К+. Советник государственной гражданской службы РФ 2 класса Е. С. Григоренко подробно объяснит вам.

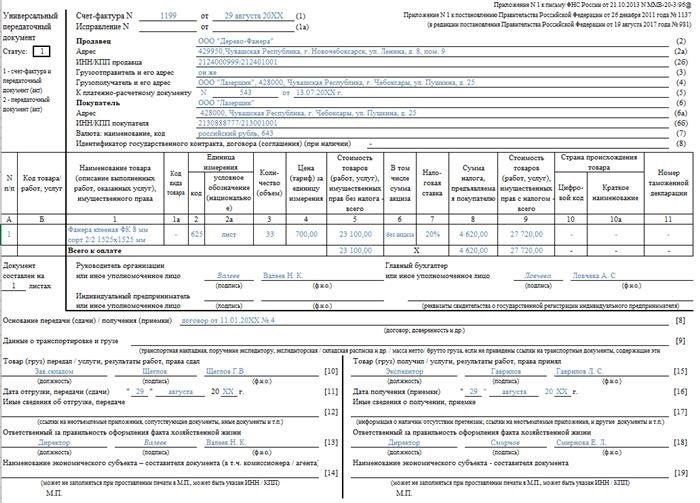

Возможно ли оформить накладную и счет-фактуру в одном документе?

Вопрос заключается в том, можно ли объединить товарную накладную и счет-фактуру в одном документе для учета как товарно-материальных ценностей, так и НДС.

Начиная с 2013 года, ФНС разработала новый документ, который называется УПД (универсальный передаточный документ). Его целью было упростить обмен документами между хозяйствующими субъектами. В письме от 21.10.2013 № ММВ-20-3/96@ был представлен обновленный бланк с реквизитами обоих документов.

Наше законодательство регулярно вносит изменения в форму счета-фактуры, в связи с чем также происходит изменение бланка унифицированного передаточного документа (УПД).

- набор документов, включающий в себя счет-фактуру и передаточный документ;

- документ передачи

В соответствии с законодательством предоставление универсального передаточного документа (УПД) при отправке товаров является необязательным. Однако хозяйствующий субъект имеет возможность самостоятельно решить использовать УПД при отгрузке. В таком случае рекомендуется включить данное решение в учетную политику.

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Приведен пример объединенного документа, содержащего счет-фактуру и накладную:

Мы надеемся, что предоставленный пример поможет вам правильно оформить универсальный документ передачи.

Итоги

В чем отличие между счет-фактурой и товарной накладной? Оба документа имеют свою цель в бухгалтерии и налоговых регистрах, они отражают различные аспекты учета. Товарная накладная фиксирует информацию о товарах, а счет-фактура содержит данные о НДС. Оба документа выписываются при отгрузке или передаче права собственности, но накладная составляется непосредственно в момент отгрузки, а счет-фактура может быть выставлена в течение 5 дней после этого. Существует некоторое пересечение в информации, отражаемой в этих документах. Чтобы упростить бухгалтерский учет, была создана единая форма, которая объединяет реквизиты счета-фактуры и товарной накладной. Пример такого документа представлен выше.

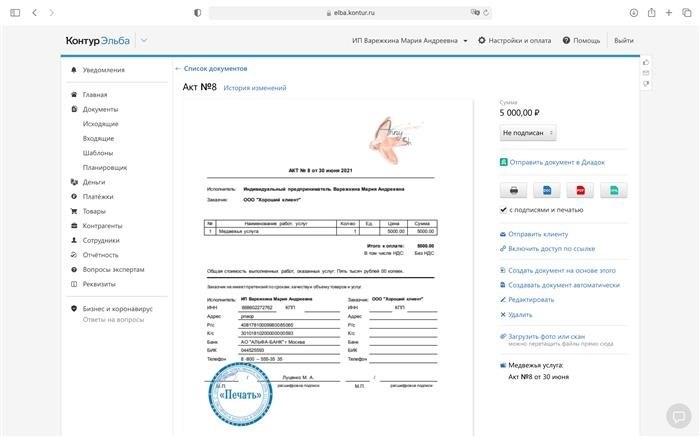

Про акты, накладные и УПД для новичков

Про акты, накладные и УПД для новичков

Эльба предлагает разъяснения относительно различий между актом и накладной, а также информацию о том, как их составлять. Она также помогает определиться, в каком документе можно указать одновременно товар и услугу. Кроме того, Эльба дает рекомендации по выдаче накладных физическим лицам. Не стесняйтесь обратиться к Эльбе, если возникают другие вопросы о акте, накладной и УПД.

Документы, такие как акт и накладная, играют роль подтверждения выполнения обязательств по договору. Если речь идет об услугах, то они подтверждают их предоставление, а в случае с товарами — передачу покупателю. Эти документы также известны как закрывающие, поскольку они, в каком-то смысле, завершают сделку.

В чем заключается их разница? Это очень просто. Акт подтверждает предоставление услуги, в то время как накладная подтверждает отгрузку товара.

При передаче клиенту арахисовой пасты рекомендуется требовать подписи на накладной в двух экземплярах. Таким образом, клиент подтвердит получение товара и свое согласие без претензий.

Условия предоставления услуг остаются неизменными: акт подтверждает, что предоставленные услуги были выполнены качественно и в полном объеме, и заказчик не имеет претензий. Подписав его, клиент отказывается от возможности требовать доработок. Однако, в случае непредвиденных обстоятельств, клиент может отказаться подписывать акт или указать выявленные недостатки, что может повлиять на стоимость услуг в будущем.

Акт является менее сложным документом, чем накладная, поскольку его структура отличается.

Формы накладной и акта

У ТОРГ-12 — официально утвержденная форма, отличающаяся от акта. Разумеется, можно создать свою собственную форму накладной, но для контрагентов она станет непривычной, поэтому рекомендуется использовать ТОРГ-12. В ней содержатся множество полей, аббревиатур и строк, однако большую часть этих данных автоматически заполняет программа «Эльба».

Используйте предоставленные образцы Эльбы для создания счетов, актов, накладных, договоров и прочих документов.

Выбирая АО «ПФ «СКБ Контур», вы вступаете в мир рекламы, который предназначен только для лиц старше 16 лет. Наши реквизиты: ОГРН 1026605606620. Мы находимся по адресу: 620144, г. Екатеринбург, ул. Народной Воли, 19А.

В акте отсутствует строго заданная форма, в нем присутствуют только обязательные реквизиты, и вы можете организовать их по-своему усмотрению. В примере Эльбы акт выглядит следующим образом:

Что делать, если одновременно с отгрузкой товара вы оказываете услуги?

Один из наиболее распространенных случаев: вы осуществляете отправку и доставку товара. Требуется ли при этом составление и подписание акта и накладной?

Да, это действительно так. Исправно необходимо включать услугу в акт или товар в накладную. Однако существует еще одно интересное документ, известный как универсальный передаточный документ (УПД). В первоначальном виде он был создан для объединения акта/накладной и счета-фактуры, но УПД также может выставляться без счета-фактуры, и это не запрещено. Таким образом, он сочетает в себе свойства акта и накладной, позволяя проводить и товары, и услугу.

Нужно ли выдавать накладные физлицам?

Нет необходимости в использовании функции накладной, так как кассовый чек справляется с этой задачей отлично. Однако, если физическое лицо по какой-либо причине требует у вас накладную, вы можете согласиться на это. Таким образом, вы ничего не нарушите.

Эльба

Учет и финансовая отчетность для индивидуальных предпринимателей и организаций с ограниченной ответственностью, работающих по системе упрощенного налогообложения или патентной системе, возможны без обязательного привлечения профессионального бухгалтера.

Товарная накладная и счет-фактура: что это такое и чем отличаются эти документы

Товарная накладная и счет-фактура: что это такое и чем отличаются эти документы?

Организация торговых операций (продажа товаров и услуг) подчиняется определенным первичным документам, включающим в себя товарную накладную и счет-фактуру.

Поэтому перед тем, как осуществить любую коммерческую операцию, необходимо изучить способы отличить один документ от другого и понять, какие намерения скрываются за каждым из них, и как они связаны друг с другом. Эта информация пригодится каждому, кто хочет стать участником торгово-финансовых отношений.

Текст не предоставлен, поэтому я не могу выполнить задание перефразирования. Предоставьте текст, и я буду рад помочь вам.

Что такое счёт-фактура?

Счет-фактура – это специальный налоговый бумага, которую соблюдающим определенные правила продавцом или исполнителем оказываемых услуг предоставляется покупателю (заказчику) в результате продажи товара. Используя данный документ, возможно осуществить снижение или возврат НДС.

Другими словами, счёт-фактура имеет две важные задачи:

- Записывает информацию о проведении трудозатрат или оформлении заказа (совершении сделки).

- Сторона продавца подтверждает сумму НДС, перечисленную в бюджете.

Для оформления требуется заполнить две копии бланка, которые содержат следующую информацию:

- Материальные богатства или имущество, обладающие определенной стоимостью и значимостью.

- Список товаров (услуг), вместе с указанием их цены и налога на добавленную стоимость (при необходимости).

- Информация о продавце и покупателе.

- Данные об отправке и перемещении продукции.

- Страну-производитель.

- Информация о документе, включающая его номер и дату создания.

До 2017 года организации, применяющие упрощенную систему налогообложения, не обязаны были выдавать покупателю счет-фактуру. Однако в соответствии с новыми правилами (пункт 1 статьи 145 Налогового кодекса Российской Федерации), теперь продавцы могут оформлять этот документ без учета НДС при освобождении от налоговых обязательств. Это допустимо только если за последние три месяца выручка организации не превышает два миллиона рублей.

Ознакомьтесь с дополнительной информацией о понятии товарной накладной и счета-фактуры, прочитав данную статью.

Определение товарной накладной

Товарная квитанция — это основной документ, который подтверждает передачу права собственности на товар или любую другую материальную ценность от поставщика к покупателю.

Для заверения документа требуется создать две копии, в которых содержатся следующие информационные сведения:

- Полное наименование компании.

- Название и стоимость продукта.

- Сумма товарно-материальных ценностей, включая налог на добавленную стоимость (НДС), их объем и общая стоимость.

- Данные для оплаты и контактная информация как поставщика, так и покупателя.

- Подписи, осуществляемые стороной передачи и стороной приёма.

- Оформление отпечатков компании.

- Информация о документе, включающая его номер и дату создания.

Внимание! Управление статистики государства установило нормы для оформления документа (шаблон № ТОРГ-12), однако предприятие имеет право применять собственный уникальный стиль оформления.

Изучите данный материал для получения более подробной информации о понятии и заполнении накладных и счетов-фактур, а также об их представлении.

Цели предоставления каждого из документов

С целью подтверждения выполнения задачи подрядчиком (продавцом), покупателю выдается счёт-фактура. В добавок, это действие дает заказчику возможность требовать вычета НДС, включенного в стоимость приобретенного товара или услуги, на основании представленного документа, который указан в соответствующей графе.

Для регистрации перехода собственности товара от продавца к покупателю и контроля над материальными ценностями используется товарная накладная. Она не выполняет никаких других задач.

Как они взаимосвязаны между собой?

Так и эти два документа — взаимно дополняющие друг друга первичные записи, выдаются одновременно и не могут существовать отдельно друг от друга. Их содержимое в основном схоже, однако накладная подтверждает отпуск/получение товара, а счёт-фактура указывает на уплату налогов или освобождение от данной обязанности. Товары отпускаются со склада на основании накладной, а оплата за приобретённые материальные ценности (услуги) производится по счёт-фактуре.

Чем отличаются?

Каково отличие между этими двумя видами бумаги? Документы различаются по следующим характеристикам:

- Счет-фактура оформляется в установленном порядке, а накладная — без ограничений.

- Подписание накладной обязательно осуществляется как поставщиком, так и заказчиком, в то время как счет подписывает только продавец.

- Клиент не может претендовать на возможность выдвигать претензии о качестве продукции перед поставщиком на основании счета-фактуры.

- Когда товары отправляются, составляется накладная, а при выставлении общей стоимости на товары и услуги создается счет-фактура.

- Счет-фактура является документом, который подтверждает основание для учета НДС, в то время как накладная регистрирует передачу товарно-материальных ценностей от одного лица к другому.

Кроме этого, наш веб-сайт содержит и другие сведения относительно товарной накладной и счета-фактуры, включая информацию о возможности их объединения в один документ.

Необходимо принять во внимание, что оплата физических объектов производится только при предъявлении счета-фактуры.

Существует тесная связь между представленными документами, так как оба они оформляются при проведении коммерческих сделок. Однако, счёт-фактура предназначен для передачи информации в налоговую инспекцию и оплаты товаров и материальных ценностей, в то время как накладная используется для учёта и отслеживания движения товаров.

Таким образом, несмотря на их отличия, оба они составляют неотъемлемую часть коммерческого процесса и содержат информацию о поставке, окончательной стоимости с учетом НДС и реквизитах обеих сторон.