С 13.03.2024 года малоценные операционные системы больше не могут рассматриваться как запасы. Они остаются основными средствами, но не отражаются в активах. Как теперь проводить учет малоценных ОС?

Для того чтобы избежать ошибок, требуется последовательно решить четыре ключевых вопроса.

утве́рдить продолжительность эксплуатаций

Основное отличие между основными средствами и запасами заключается не в цене. Основное отличие состоит в том, что основные средства используются в производственных целях более 12 месяцев, тогда как запасы могут использоваться не более 12 месяцев. Таким образом, главным фактором, который необходимо определить, является срок полезного использования. В бухгалтерии не учитываются объекты, которые не относятся к основным средствам.

2. Вводить ограничение на цену

Если имущество использовалось более года, оно считается основными средствами (ОС), если меньше — запасом. Основные средства определены в ФСБУ 6/2020 и включают в себя стоимостной лимит, который каждая компания устанавливает самостоятельно. В большинстве средних компаний бухгалтерии для ОС устанавливают лимит в размере 100 000 рублей, также как и в налоговом учете. Если лимит не установлен, то все имущество, отвечающее признакам ОС, будет учитываться на счете 01 и подлежать амортизации. Это приведет к перегрузке учета, и все такое имущество будет отражаться в балансе по строке 1150 «Основные средства».

3. Занести в расходы

Ранее, когда было допустимо учитывать незначительную стоимость по счету 10, такие затраты учитывались при передаче в производство в соответствии с правилами, установленными для МПЗ. Однако ФСБУ 6/2020 запрещает использование такого подхода. Теперь все нематериальные активы сроком службы более 1 года или одного производственного цикла, но с стоимостью ниже установленного для ОС предела, должны быть списаны на расходы текущего периода непосредственно после их приобретения. На первый взгляд может показаться, что ничего не изменилось. Малоценные предметы по-прежнему должны быть списаны. Однако есть разница. Теперь малоценные предметы, которые отвечают критериям ОС, должны быть отнесены к расходам текущего периода в момент приобретения, а не в момент передачи в производство. Другими словами, без предварительного зачисления на активный бухгалтерский счет. Стоимость малоценных предметов полностью учитывается на счете 90 «Продажи» и влияет на формирование себестоимости в конце отчетного периода.

4. Гарантировать сбалансированный учёт

Необходимо осуществлять контроль над использованием списанных малоценных объектов и следить за истечением их срока службы в соответствии с ФСБУ 6/2020. Новый стандарт предписывает обеспечить контроль над наличием и перемещением таких активов путем их учета на забалансовом счете (п. 5 ФСБУ 6/2020). Ранее такой учет уже существовал в рамках старых ПБУ, которые были отменены, однако общее требование было незначительно изменено и перешло в новый стандарт. Главное отличие состоит в том, что ранее малоценные объекты учитывались на забалансовом счете только после передачи их со склада на производство, тогда как сейчас необходимо учитывать их за балансом, начиная с момента их поступления на склад.

Как произойдет это с использованием электрических соединений?

В официальном плане счетов, последним из забалансовых счетов, располагается счет 011. Возможно, вам потребуется завести еще один счет — 012 «Активы, цена которых погашена затратами». В учете низкостоимочных активов можно использовать условную цену, стоимость приобретения или другую оценку, в зависимости от учетной политики. Проводки должны быть выполнены следующим образом (поэтапно). 1. Приобретение с выделением НДС: Дебет 20 (23, 25, 26…) Кредит 60; Дебет 19 Кредит 60. 2. Одновременно добавление на склад по ответственному лицу склада: Дебет 012. 3. Передача на производственное подразделение по ответственному лицу: Кредит 012. Низкостоимочные активы могут быть учтены на забалансовом счете на протяжении всего срока их использования. Пример проводок можно найти в журнале «Практическая энциклопедия бухгалтера». Также учет товаров осуществляется в соответствии с ФСБУ 5/2019 «Запасы», утвержденным приказом Минфина от 15 ноября 2019 года № 180н. Вы найдете полезную информацию в журнале «Практическая энциклопедия бухгалтера»: Характеристика и классификация запасов в соответствии с их назначением на каждом этапе операционного цикла, а также информацию о том, что не относится к запасам и методах оценки и списания запасов.

Как учитывать малоценные основные средства по ФСБУ в 2025 году

Как учитывать малоценные основные средства по ФСБУ в 2025 году

Малозначительные основные средства представляют собой особый тип активов организации. Они включают в себя предметы бытового использования, канцелярские принадлежности, ручные инструменты, а также электронное оборудование, такое как ноутбуки, планшеты, телефоны и т.д. Это имущество не относится к материальным запасам по определению. Тем не менее, эти предметы также нельзя назвать основными средствами из-за их низкой стоимости. Как осуществлять учет малозначительных основных средств в 2025 году? Подробнее об этом можно узнать в соответствующей статье.

- К 2025 году ценность базовых активов значительно снизится.

- Как определяется предел с учетом степени значимости

- Администрирование низкооценочных основных средств

- Итоги

Малоценные основные средства в 2025 году

Предметы, которые соответствуют условиям, указанным в пункте 4 Федеральных стандартов бухгалтерии 6/2020, считаются основными активами.

- присутствие конкретной физической оболочки;

- применение в процессе ежедневной работы организации;

- продолжительность использования составляет 1 год;

- способность приносить организации в перспективе прибыль.

Ранее, одним из необходимых критериев для отнесения предмета к основным средствам, было ограничение по стоимости. Для бухгалтерского учета оно составляло 40 000 рублей, а для налогового учета – 100 000 рублей.

Вся продукция, которая имела низкую стоимость, автоматически классифицировалась как «Малоценка». Она начислялась на счет 10, несмотря на то, что МПЗ не считало ее ценной, и списывалась как расходы по мере использования в производстве. Таким образом, организация должна была следить за этим имуществом. Обычно для этого использовались дополнительные счета в бухгалтерии.

Начиная с 2025 года, происходят изменения в учете неценных активов. Теперь предприятие имеет право самостоятельно установить ограничение, которое определит различие между понятиями «неценные активы» и «основные средства». Это прямо указано в пункте 5 Федеральных стандартов бухгалтерского учета 6/2020. Максимальная стоимость должна быть определена с учетом критерия существенности, который также устанавливается компанией самостоятельно.

Необходимо учитывать, что информация, которая может повлиять на выводы и решения пользователей бухгалтерской и налоговой информации, считается существенной. Важно установить лимиты для определения отсутствия или неточности таких сведений.

Теперь есть возможность устанавливать лимит на любом уровне, законодательно ограничения не регулируются. Возможно изменение максимальной суммы с начала текущего года. Обязательно учитывается данный момент в учетной политике организации.

Специалисты КонсультантПлюс подробно объяснили, как раскрывать информацию в отчетности при использовании ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Чтобы получить ответ на этот вопрос, вы можете перейти в Готовое решение, где будет предоставлен бесплатный демо-доступ.

Как устанавливается лимит с учетом уровня существенности

Хотя законодательство предоставляет субъектам хозяйствования определенную свободу при определении стоимостного предела, однако необходимо учитывать критерий сущности, исключает возможность бесконечного увеличения этой цифры. Каким образом можно определить предельную стоимость имущества?

Многие организации до сих пор руководятся устаревшими нормами бухгалтерского и налогового законодательства, что не всегда является обоснованным.

Каким образом можно вычислить этот предельный предел?

Прежде всего, следует оценить состав и предназначение основных активов. Если деятельность компании невозможна без определенных объектов, то не разумно устанавливать лимит выше их стоимости. Например, ситуация, когда транспортной компании приписываются недорогие автомобили, составляющие ее автопарк, выглядит нелепой.

Часто уровень значимости рассчитывается как процент от общей стоимости активов компании. Часто этот показатель составляет 5%. Например, значимыми считаются доходы, которые составляют 5% или более от общего объема доходов за определенный период (согласно пункту 18.1 ПБУ 9/99 «Доходы организации»). То же самое можно сделать и для основных средств. Если процент стоимости имущества относительно категории «Основные средства» ниже определенного значения, то это имущество считается незначительным.

Основное правило — при возникновении неопределенностей нужно отдавать предпочтение более низкому уровню значимости, вместо установления более высокого предела.

Учет малоценных основных средств

Ранее, традиционно, малоценка начинала учет на счете 10, а потом, постепенно, списывалась на расходы по мере ввода в эксплуатацию. Однако, начиная с 2025 года, учет малоценных основных средств осуществляется иным образом. Теперь такие объекты включаются в состав расходов сразу в том периоде, когда были произведены затраты на их приобретение. Это означает, что ранее использовавшийся счет 10 более не используется.

В пункте 5. Положения о бухгалтерском учете 6/2020 подробно описано требование, согласно которому организация обязана осуществлять надлежащий контроль за учетом активов низкой стоимости после их списания. Для выполнения данного требования могут быть использованы следующие методы:

- учет низкой стоимости на отдельных счетах с небольшим балансом;

- Для учета указанных активов необходимо использовать специальные бухгалтерские регистры, которые должны быть составлены собственноручно (при этом форма и содержание таких документов должны быть утверждены учетной политикой).

Для учета недорогих основных средств рекомендуется создать отдельный дополнительный счет — 01Х (последняя цифра заменена буквой, так как у каждой организации есть свой уникальный план счетов).

Описание записей в бухгалтерии, касающихся незначительных основных средств, выглядит следующим образом:

Дт 20,23,25,26 и так далее. Кт 60 – приобретение собственности;

НДС может быть выделен в Декларации по Налогу на добавленную стоимость (Дт 19) и Корректировке по налогу на добавленную стоимость (Кт 60).

Списывается малоценка на расходы в размере 20, 23, 25 и 26 кт.

Можно воспользоваться иным упрощенным методом – немедленно учесть незначительные расходы, обходя затратные документы.

В рамках операций с активами, величина в размере 90 единиц была приобретена и незамедлительно учтена как расходы на балансе.

Налог на добавленную стоимость (НДС) составляет 19 процентов от стоимости товара или услуги.

Однако при использовании первого способа часто отсутствует возможность проводить анализ расходов, поэтому предпочтение все же отдается ему.

Компания принимает решение о введении новых правил учета невысокоценных основных средств и, соответственно, решает списать все активы, стоимость которых не превышает установленный предел, в качестве расходов. Соответствующие проводки в бухгалтерском учете выполняются следующим образом:

В рамках Документа 02 Категории 01 производится подотчёт амортизации по активам, которые ранее были учтены как составные части основных средств.

Согласно Документу 84 Кодекса труда, стоимость важных активов снижается на сумму собственности, которая больше не может быть учтена в качестве основных средств.

Итоги

Таким образом, стоимость недорогостоящего имущества начала учитываться в 2025 году согласно новым правилам. Теперь каждое предприятие самостоятельно определяет критерии существенности, по которым имущество может быть отнесено к недорогостоящему капитальному активу. Предел больше не регулируется законодательством. В 2025 году расходы на приобретение недорогостоящего актива списываются сразу же, в том же периоде, когда были произведены затраты. Однако хозяйствующий субъект обязан обеспечить дальнейший контроль за таким имуществом. Это осуществляется через отдельные внебалансовые счета и с использованием самостоятельно разработанных учетных регистров.

Полный объем информации, связанной с данной темой, доступен в КонсультантПлюс. Мы предлагаем бесплатный 2-дневный тестовый доступ к системе.

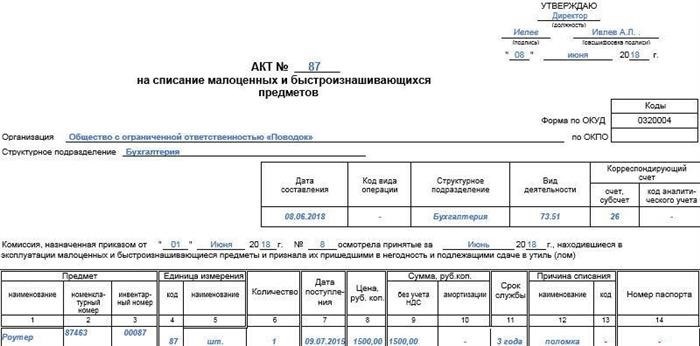

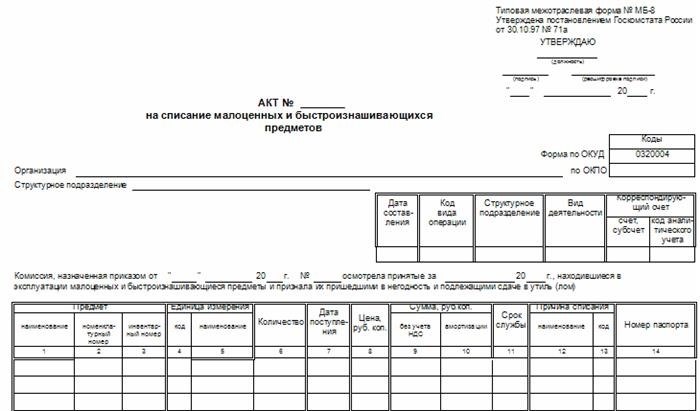

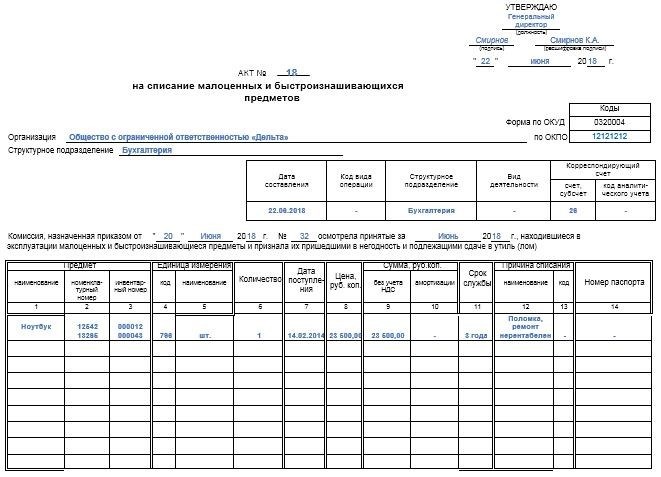

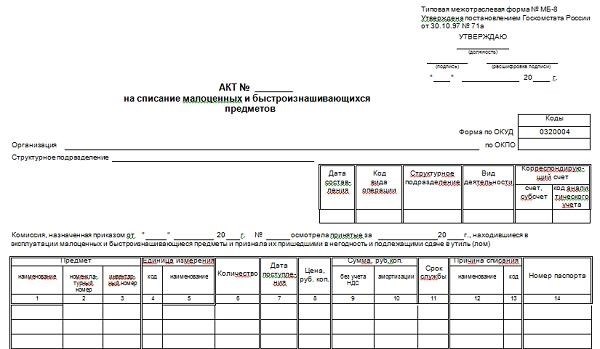

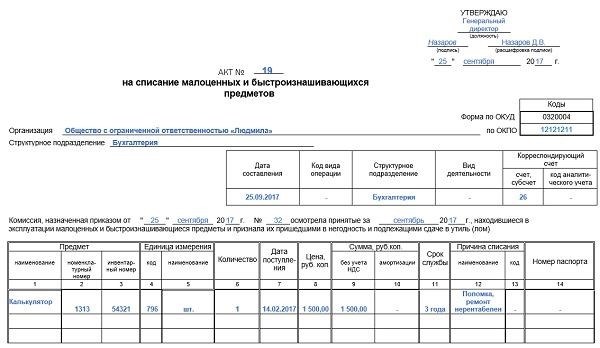

Форма МБ-8. Акт на списание малоценных и быстроизнашивающихся предметов

Форма МБ-8. Акт на списание малоценных и быстроизнашивающихся предметов

Если малоценные и быстроизнашивающиеся предметы становятся непригодными к использованию по каким-либо причинам, необходимо составить акт на их списание. Обычно в таких случаях применяется стандартная форма МБ-8.

- Образец и шаблон

- Просмотр в сети

- Радостная возможность скачивания без вложений

- Безопасно

Что относится к малоценным и быстроизнашивающимся предметам

У каждой компании есть некостыльное и не слишком ценное имущество, которое применяется в ходе текущей деятельности. Оно не является основным активом и его стоительность довольно невелика. Сюда можно отнести:

- техническое оборудование для работы с информацией и организационными задачами;

- материалы для ежедневного использования;

- предметы, используемые для обустройства интерьера; мебельные изделия; предметы, служащие для комфортного пребывания в помещении; предметы интерьера, предназначенные для использования людьми; вещи, предназначенные для обустройства и облагораживания жилых и рабочих помещений; предметы, созданные для обустройства дома или офиса; объекты, призванные создать удобство и комфорт в помещении; предметы, предназначенные для обеспечения функциональности и эстетичности жилого или рабочего пространства.

- спецодежду;

- посуду;

- препараты для очистки и уборки, аналогичные средства и так далее

В эту самую команду попадают некоторые приборы, оборудование, материалы, запасы — все то, что применяется для выполнения разнообразных задач на производстве, но склонно к быстрому износу и требует постоянного обновления.

Для того чтобы убедиться, что предмет действительно считается недорогим и быстро изнашиваемым, необходимо установить, что его срок службы не превышает одного года, а стоимость не превышает 40 000 рублей.

Значение акта о списании

Все активы, находящиеся в организации, необходимо оформить в специальных документах. Присутствие этих активов непосредственно влияет на налогообложение (конечно, при соблюдении определенных правил, например, в рамках общей налоговой системы).

Чтобы освободиться от активов, зарегистрированных на предприятии, требуется создать особый документ, что позволит легально списать непотребные, устаревшие или изношенные материалы, оборудование и так далее.

Для каждого типа товаров и материальных ценностей существуют конкретные документы, которые используются в процессе работы. Кроме того, имеется специальный бланк, который применяется для оформления списания недорогих и быстро истрачивающихся предметов.

Создание комиссии

В большинстве случаев для списания имущества предприятия применяется специальная комиссия, которая собирается с целью данной операции. В состав этой комиссии могут входить сотрудники самой компании, а также специалисты извне.

Для назначения членов комиссии требуется сформировать приказ, в котором также указывается необходимость списания ненужных предметов. Приказ выпускается от имени директора организации.

Участники комиссии осуществляют следующие действия:

- изучение технической документации, в случае ее наличия,

- свидетельствуют о том, что имущество оказалось непригодным, устаревшим или изношенным

- стремятся найти объяснение этому явлению

- Согласно отметкам, ремонт и последующее использование данных товарно-материальных ценностей исключены.

Особенности составления акта, образец

На сегодняшний день нет обязательной унифицированной формы акта для списания малоценных и быстроизнашивающихся предметов. Как результат, сотрудники предприятий имеют право составлять акт в любом виде или использовать утвержденный образец, если таковой существует. Более того, часто представители компаний предпочитают применять общепринятую форму МБ-8, поскольку она проста и удобна структурой и содержит все необходимые сведения, что позволяет избежать трудностей при составлении документа.

Акомплирование верхней части бланка МБ-8

В верхней части бланка предусмотрены несколько строк, которые предназначены для подтверждения акта директором — без его подписи акт не будет иметь законную силу. Затем следует указание:

- идентификационный код, предоставленный документу;

- Укажите наименование компании и ее подразделение, где происходит процесс списания, а также укажите код организации по ОКПО.

Создание информационной страницы бланка МБ-8

В начале документа располагается первая таблица, в которую заносятся следующие данные:

- Дата подписания документа;

- идентификатор для типа операции, согласно классификации

- Подразделение, осуществляющее списание товарных и материальных ценностей.

- сфера деятельности организации в соответствии с классификатором видов экономической деятельности (ОКВЭД);

- Информация о подсчете и идентификаторе аналитического учета.

В нижеприведенной записи указывается дата создания комиссии, номер приказа и подтверждается акт списания.

Дополнительную информацию о перемещаемом имуществе содержатся во второй таблице.

- Язык созданный этим человеком называется русский.

- количестве,

- стоимости,

- в момент прихода,

- во время использования,

- из-за проблем с указанием причин и других особенностей списания.

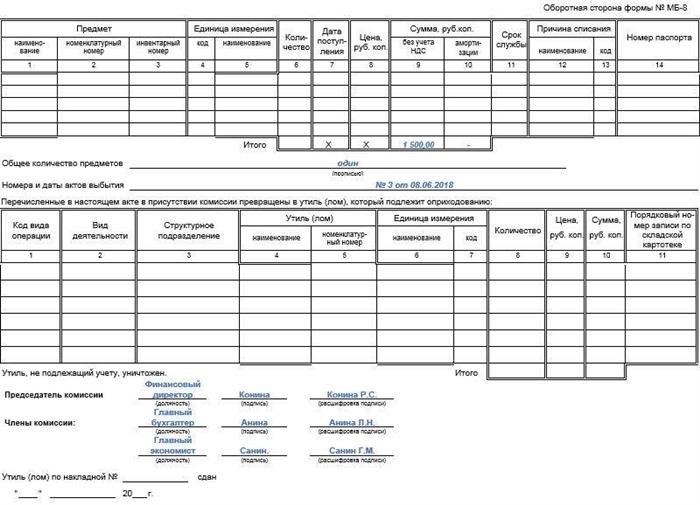

Заполнение задней стороны бланка МБ-8

На обратной стороне документа сначала идет продолжение предыдущей таблички, в нижней части которой подводится итог по списываемым предметам. Под этим итогом указывается общее количество предметов, а также номера и даты их выбытия. Последняя таблица в акте содержит информацию о процессе утилизации.

На что обратить внимание при оформлении

Составитель полностью ответственен за оформление акта. Можно заполнять форму МБ-8 вручную или на компьютере, и при этом использовать фирменный бланк организации или обычный лист бумаги.

Для успешного выполнения требуется выполнение одного условия: все члены комиссии, имеющие ответственность, обязательно должны поставить свои подписи на акте (при этом подписи работников, вовлеченных в списание дешевых и быстро изнашивающихся предметов, должны быть оригинальными).

Только в том случае, когда внутренние нормативно-правовые документы организации требуют использования печати или штампа, необходимо удостоверять бланк.

Акт может быть оформлен в единственном экземпляре, но при необходимости возможно создание дополнительных копий данного акта.

Что делать после составления акта

После создания документа о ненужности устаревших и быстро истощаемых вещей они направляются в хранилище или на склад, а сам документ передается в бухгалтерию компании для полного завершения процедуры утилизации.

Условия и период хранения документа

По завершении процесса списания имущества следует хранить акт вместе с другими аналогичными документами в архиве организации для возможной налоговой проверки. Срок хранения определяется внутренними нормативными актами предприятия или законодательством Российской Федерации. После утраты актуальности акт может быть утилизирован.

Акт на списание малоценных и быстроизнашивающихся предметов

Акт на списание малоценных и быстроизнашивающихся предметов

Изучение возможностей регистрации акта на списание предметов, которые являются недорогими и быстро изнашиваемыми, представляет интерес для каждой организации, особенно для небольших компаний, у которых большая часть имущества не имеет большой стоимости. В данной статье будут рассмотрены случаи, при которых такой документ составляется, а также предоставлены рекомендации по его правильному оформлению.

Вас смогут поддержать различные документы и готовые формы.

- Когда необходимо подготовить документ о списании недорогих предметов

- Для того чтобы правильно заполнить акт, необходимо учесть следующие важные моменты.

- Итоги

Когда следует составлять акт на списание малоценных предметов

В каждой фирме имеется определенное владение, которое она применяет в своей работе, но не учитывает в бухгалтерии как основное средство, поскольку оно не удовлетворяет установленным критериям для этого.

Углубленное изучение критериев классификации основных средств доступно в материале «Нюансы бухгалтерского учета основных средств».

Хотя такие предметы не признаются операционными системами, у них все же есть определенный срок использования, после истечения которого компания больше не может их использовать. В таком случае возникает необходимость выписать эти объекты из учета как имущество.

Для достижения данных целей разрабатывается специфический документ.

ВНИМАНИЕ! На данный момент не существует единой обязательной для всех компаний формы данного акта. Однако до 2013 года использовался шаблон МБ-8, который был утвержден постановлением Госкомстата РФ от 30.10.1997 № 71а.

Таким образом, организация в 2021 году имеет возможность выбрать между использованием стандартной формы акта МБ-8 или созданием собственного акта списания при списании недорогостоящего имущества. Окончательное решение о выборе формы фиксируется в учетной политике компании.

У нас на веб-портале имеется возможность безвозмездно скачать шаблон заявления МБ-8. Воспользуйтесь предоставленной ссылкой для получения данного документа.

Прежде чем проводить документацию о списании, необходимо получить решение от специальной комиссии, которая оценит нецелесообразность использования определенного невостребованного объекта в дальнейшей работе.

Создаваемый документ оформляется только в одном экземпляре. Когда акт будет составлен и списанное имущество будет передано в кладовую в качестве утиль, такой документ должен быть передан в бухгалтерию предприятия.

Что важно помнить для корректного заполнения акта

Составление акта по образцу МБ-8 не вызывает никаких затруднений. В данном документе необходимо указать следующую информацию:

- название объекта, который требуется списать;

- номера, присвоенные товару и номера, отражающие его наличие на складе;

- izhjdfz dszdbdftncz vjkjls cjplfntktq.

- стоимость и объем списываемых артефактов (если они однородны);

- идентификационный номер документа, подлежащего аннулированию;

- день, когда было начато использование данного сооружения

- Необходимость отчисления и обоснование его осуществления.

При завершении заполнения и оформления акта, в его конце необходимо поставить подписи председателя комиссии и всех ее членов, указав их инициалы и должности.

Эксперты КонсультантПлюс рассказывают, как организовать комиссию по списанию товарно-материальных ценностей. Чтобы выполнить все действия корректно, воспользуйтесь пробным доступом к нашей системе и перейдите в раздел «Готовое решение». Вам не придется платить за это.

Акт оформления кладовщиком завершается, когда он указывает дату получения на складе списываемого непригодного имущества.

Необходимо, чтобы состав информации, включенной в акт, разработывался независимо и был уникальным.

Загрузить предоставленный образец по форме МБ-8 доступно для скачивания на веб-сайте, указанном ниже:

ОБЯЗАТЕЛЬНО! В случае, если вы планируете списать несколько предметов одновременно, каждый из этих предметов, относящихся к разным видам, должен быть оформлен отдельным актом МБ-8. Однако, для нескольких предметов одинакового типа можно составить общий акт.

Итоги

Когда компания решает избавиться от малоценных и быстроизнашивающихся предметов, которые больше не пригодны для использования, она составляет акт на их списание. Эти предметы необходимы для работы, но их стоимость настолько незначительна, что они не включены в основные средства. Акт составляется по образцу МБ-8 или по индивидуальному шаблону, включающему все данные о выбывающем предмете.

Акт на списание: образец заполнения формы МБ-8

Акт на списание: образец заполнения формы МБ-8

В настоящее время форма МБ-8 будет полезна в различных областях. Ведь каждая компания имеет имущество, которое нужно вывести из использования. Мы подскажем, в каких ситуациях следует составить акт на списание, и как правильно оформить этот документ. Наше руководство будет полезным.

Что вы узнаете из данного текста:

- Когда вступает в силу анкета МБ-8

- К каким предметам можно отнести товары, которые не имеют высокой стоимости и быстро теряют свою изношенность?

- Список правил для составления акта о списании.

- Пример заполнения бланка МБ-8

- Специфика оформления документа об акте списания

- Как поступить с МБ-8 после его заполнения и правильного оформления?

Когда используется форма МБ-8

Когда предмет, лишающийся ценности или быстро изнашивающийся, становится непригодным, его отправляют на утилизацию. Решение о том, что он более не пригоден, принимает комиссия, созданная по указанию руководителя организации.

Какие предметы относятся к малоценным и быстроизнашивающимся

Существует большое количество вещей, которые попадают под эту категорию. Это могут быть простые предметы мебели, такие как стул, стол или стеллаж, а также посуда, специальная одежда и многое другое. Они не учитываются в балансе как основные активы, имеют небольшую стоимость, обычно не превышающую 50 000 рублей, их срок эксплуатации невелик, и их нельзя продать.

Когда данные вещи становятся непригодными к использованию, и наступает время составления документа.

В случае, если товарное оборудование или предметы мебели утратили свой первоначальный вид, имеют повреждение или лишились своей механической функциональности, они могут быть списаны. Аналогичная ситуация может возникнуть и с офисной техникой.

Правила составления акта на списание

Сейчас нет четкого шаблона для составления акта на списание подобных предметов. Каждая компания может создать документ по своему усмотрению. Однако многие до сих пор применяют установленный ранее образец МБ-8.

Данная информация легко воспринимается, ясна и включает все необходимые данные, не требуется напрягаться над оформлением документа.

Теперь давайте рассмотрим более детально, как можно заполнить ее.

Приступим к заголовку. В этой части предусмотрено несколько строк, где документ должен быть подтвержден директором, так как без его подписи акт будет являться бессмысленным.

Затем сообщаем идентификационный номер, название фирмы и код ОКПО, присвоенные данному документу.

Далее, приступаем к передней части. В самом верхнем разделе первой таблицы необходимо внести следующую информацию:

- Дата, когда документ был создан;

- Идентификационный код операции;

- Отдел, который осуществляет списание предмета.

- Классификация деятельности организации (по ОКВЭД).

Во втором разделе приведена информация о товаре, который будет списан: наименование, количество, цена, дата поступления, срок использования и причины для списания.

На задней стороне бланка МБ-8 отражается итог по списанию предметов, где указывается общее число предметов, номера и даты их выбытия.

В конце документа содержатся данные о процессе утилизации.

Необходимо составить отдельный акт на каждый из предметов, если они относятся к различным категориям, например, мебель и спецодежда.

Существует возможность объединить вентилятор и сканер в рамках общей формы МБ-8, которая применяется только для однотипных товаров.

Образец заполнения формы МБ-8

Особенности оформления акта на списание

Осознание необходимости знания некоторых особенностей поможет легко улаживать документацию.

- Вы можете заполнить форму вручную или на компьютере, использовать бланк вашей организации или простой лист бумаги.

- В подписании акта должны принять участие все лица, несущие ответственность.

- Если внутренние нормативно-правовые документы организации не требуют использования печати, то ее можно не наносить на документы.

- Можно сделать несколько копий акта, хотя он составляется только в одном экземпляре.

Что делать с актом МБ-8 после заполнения и оформления

После создания документа относительно использованных и быстро изнашиваемых предметов производится их отправка на хранение, а именно на склад.

Завершающий этап процесса списания предусматривает направление документа в бухгалтерию организации.

Необходимо сохранить данный предмет в течение трех лет на случай проверки со стороны налоговой, запрещено его уничтожать. Однако после прошествия указанного срока безопасно освободиться от него.