I. Присвоение инвентарных номеров осуществляется в соответствии с требованиями пункта 46 Инструкции, утвержденной приказом Министерства финансов России от 01.12.2010 года N 157н (далее — Инструкция N 157н), следуя следующей последовательности.

Используется, имеется в наличии, находится в состоянии сохранности

Предметы, цены на которые не превышают 3000 рублей.

Другое передвижное имущество

Можно использовать различные предметы, которые находятся в библиотеке.

Идентификатор текущего предмета не назначается.

Для каждого предмета устанавливается индивидуальный идентификационный номер в порядке их регистрации.

Весь период пребывания объекта основных средств в учреждении сопровождается уникальным номером, который сохраняется.

Учет новых объектов не включает в себя использование номеров ранее удаленных объектов.

II. Материально ответственное лицо, при наличии уполномоченного члена комиссии по поступлению и выбытию активов, помечает присвоенный объекту инвентарный номер.

— присоединение к нему монетки;

Для сохранения целостности маркировки можно использовать окрашивание объекта учета краской или другими средствами.

Каждый отдельный элемент (конструктивный предмет) в инвентаре должен быть помечен индивидуальным инвентарным номером, если данный объект включает в себя такие элементы (конструктивные предметы).

Если нельзя нанести инвентарный номер на объект в соответствии с условиями его эксплуатации, он используется только для бухгалтерского учета, без нанесения на сам объект основного средства. В частности, инвентарный номер может не быть нанесен на:

— имущественные объекты, не являющиеся подвижными;

— художественные произведения (включающие скульптуры и картины);- произведения искусства (включающие скульптуры и картины);- предметы художественного творчества (сюда относятся скульптуры и картины);- произведения художественного мастерства (включающие скульптуры и картины);- искусствоведческие объекты (скульптуры, картины и др.).- творения искусства (включая скульптуры и картины);- объекты художественного творчества (сюда входят скульптуры и картины);- художественные работы (скульптуры, картины и др.);- произведения изобразительного искусства (включая скульптуры и картины);- художественные изделия (скульптуры, картины и др.);- объекты искусства (скульптуры, картины и др.);- творческие произведения (включая скульптуры и картины).

— отдельные разновидности специализированного приспособления, подвергаемые специфической процедуре обработки (с к примеру, медицинское устройство);

— животные для работы и поддержки;- домашний скот и рабочие питомцы;- помощники и работники на четырех лапах;- домашние животные в служебных целях;- трудовые звери и помощники;- животные-помощники и служебные рабы.

III. При разработке учетной политики государственного (муниципального) учреждения необходимо определить конкретный порядок формирования инвентарного номера, так как Инструкцией N 157н этот вопрос не регулируется.

Допустим, при создании инвентарного номера возможно закодировать следующую информацию внутри него:

1) код, который отражает синтетический счет учета объекта, согласно пункту 53 Инструкции N 157н, включая код по ОКОФ и порядковый номер объекта.

При поступлении главного актива в организацию, необходимо учесть дату, код видов деятельности, код синтетического и (или) аналитического учета, а также порядковый номер.

IV. Для организации учета имущества, не включаемого в основные средства, также применяются инвентарные номера.

Согласно пункту 334 Инструкции N 157н, вне балансового учета организации могут учитываться предметы, полученные от контрагентов без права оперативного управления в:

— в случае получения имущества по договору финансовой аренды, оно не учитывается при определении возмездного пользования, и учреждение самостоятельно присваивает ему инвентарный номер.

Согласно условиям пункта 145 Постановления № 157н, возможно организовать инвентарный учет активов казны в соответствии с требованиями финансового органа соответствующего бюджета.

Сейчас у вас есть возможность открыть самую свежую редакцию документа.

Если вы являетесь пользователем онлайн-версии программы ГАРАНТ, у вас есть возможность немедленно открыть данный файл или заказать его по Горячей линии, предоставленной в системе.

Комплект информационного блока «Бюджетная сфера: ведение учета, составление отчетности, осуществление финансового контроля» представляет собой неповторимый сборник обновляемых аналитических материалов, посвященных наиболее актуальным вопросам, возникающим при осуществлении деятельности организаций в сфере бюджета.

Информационные материалы блока сведений будут эффективным средством для оперативного и профессионального решения задач в области бухгалтерского учета, применения бюджетной классификации, осуществления финансового контроля, а также правильного применения нормативных правовых актов при усовершенствовании правового положения государственных (муниципальных) учреждений.

Каждый элемент блока включает в себя ссылки на соответствующие правовые нормы и учитывает накопленный опыт судебной практики, а также регулярно обновляется в соответствии с изменениями законодательства.

Список сокращений, применяемых в информационном разделе :

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», известный как Закон N 402-ФЗ, регулирует вопросы, связанные с ведением бухгалтерского учета в России.

Руководство N 157н — Руководство по использованию Уникального плана счетов в бухгалтерском учете для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденное приказом Министерства финансов России от 01.12.2010 N 157н.

Официальный документ под названием «Инструкция N 162н» предоставляет подробную информацию о применении Плана счетов бюджетного учета. Данный документ был утвержден приказом Министерства финансов России от 6 декабря 2010 года под номером 162н.

Инструкция № 174н – Руководство по использованию плана счетов бухгалтерского учета в бюджетных организациях, одобренная распоряжением Министерства финансов Российской Федерации от 16.12.2010 года под номером 174н

Инструкция №183н регулирует использование плана счетов в бухгалтерском учете автономных учреждений. Этот документ был утвержден приказом Минфина России от 23 декабря 2010 года под номером 183н.

Постановление номер 209н — Руководство по применению классификации операций в сфере государственного управления, одобренное Минфином России 29 ноября 2017 года под номером 209н.

Постановление номер 82н — Установление порядка создания и использования кодов бюджетной классификации Российской Федерации, а также определение их структуры и принципов назначения, согласно распоряжению Министерства финансов России от 24 мая 2022 года под номером 82н.

15 апреля 2021 года Минфин России принял Приказ N 61н, который называется «Об утверждении стандартных форм электронных документов для бухгалтерского учета, используемых при ведении бюджетного учета, бухгалтерского учета государственных и муниципальных учреждений, а также Методических указаний по их составлению и использованию».

Постановление N 52н — Распоряжение Министерства Финансов России от 30.03.2015 N 52н «О подтверждении форм первичных документов учета и журналов бухгалтерского учета, используемых органами государственной власти (государственными учреждениями), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также Руководств по их применению».

Приказ Минфина России от 25.03.2011 N 33н содержит инструкцию о способе составления и представления годового и квартального финансового отчета для государственных (муниципальных) бюджетных и автономных учреждений.

Распоряжение под номером 191н представляет собой инструкцию, которая определяет правила составления и представления отчетности о выполнении бюджетов бюджетной системы Российской Федерации. Это распоряжение было утверждено приказом Минфина России от 28 декабря 2010 года под номером 191н.

Коды, применяемые в бюджетной классификации, известны как КБК.

Классификация действий в области государственного управления — КОСГУ

КФО представляет собой аббревиатуру, которая расшифровывается как код финансового обеспечения (деятельности).

План ФХД — План организационно-экономической работы

Основной распорядитель государственных финансовых ресурсов — ГРБС.

Получателем финансирования из государственного бюджета является ПБС.

Учредительный орган — организация, выполняющая роль и функции учредителя государственного или самостоятельного учебного заведения.

Закон № 326-ФЗ, известный как «Обязательное медицинское страхование в Российской Федерации», был принят 29 ноября 2010 года.

Нормативный акт № 108н, изданный Министерством Здравоохранения Российской Федерации 28 февраля 2019 года, устанавливает требования, связанные с обязательным медицинским страхованием в России.

Медицинская помощь, оказываемая ВМП, характеризуется использованием передовых технологий.

Сотрудники министерств, ведомств и научных институтов, независимые эксперты и специалисты из системы ГАРАНТ.

Сергей Сергеевич Бычков — заместитель директора отдела бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации.

В период с 2019 по 2022 год, Александр Алексеевич Семенюк, занимавший должность государственного советника РФ 3 класса, исполнял функции заместителя главного бухгалтера в Федеральной таможенной службе Российской Федерации (ФТС России).

Владимир Викторович Пименов, ведущий специалист по бюджетной сфере в компании «Гарант» и эксперт в Лаборатории анализа информационных ресурсов Научно-исследовательского вычислительного центра Московского государственного университета имени Михаила Васильевича Ломоносова.

Галина Александровна Панкратова, выступавшая в качестве помощника директора Государственного казенного учреждения «Центр финансового обеспечения» Камчатского края, занимала должность главного бухгалтера в Министерстве здравоохранения этого региона с 2013 по 2020 год.

Юлия Александровна Крохина руководит кафедрой правовых наук в Высшей школе государственного аудита МГУ им. М.В. Ломоносова. У нее есть степень доктора юридических наук, и она является профессором.

Юлия Николаевна Волгина занимает должность главного бухгалтера в Федеральном государственном бюджетном учреждении «Национальный медицинский исследовательский центр имени академика Е.Н. Мешалкина» при Министерстве здравоохранения Российской Федерации.

Александр Кулаков является начальником отдела учета и отчетности военного госпиталя. Он является опытным специалистом в области бухгалтерии.

Юлия Железнева, опытный аналитик, будет исполнять обязанности главного бухгалтера в ФГБУ «Национальный медицинский исследовательский центр имени академика Е.Н. Мешалкина» Минздрава России с 2020 по 2025 годы. Она является искусным профессиональным бухгалтером.

Евгений Александрович Янчарин, который является ведущим аналитиком, в течение периода с 2016 по 2018 годы занимал должность заместителя начальника Управления по строительству объектов капитального строительства в Департаменте технического обеспечения Министерства внутренних дел Российской Федерации.

Дмитрий Владимирович Жуковский, руководитель сектора автоматизации финансового учета, эксперт по внедрению программных решений от компании «1С» в государственных учреждениях.

Александра Шершнева, советник второго класса государственной гражданской службы Российской Федерации.

Татьяна Юрьевна Разрезова, высококвалифицированный государственный советник первого класса.

А.Н. Суховерхова, участница Союза прогресса государственных финансов.

Надежда Петровна Андреева — опытный специалист по бухгалтерии, являющаяся членом Института профессиональных бухгалтеров России.

Ольга Викторовна Левина — высококвалифицированный сотрудник государственной гражданской службы первого класса.

Анна Владимировна Кузьмина, кандидат юридических наук

Что такое инвентаризационная опись

Что такое инвентаризационная опись?

Все предприятия обладают имуществом, включая товары и продукцию, и важно правильно учитывать их наличие. Для этой цели проводится ревизия, результаты которой заносятся в инвентаризационную опись. Зачем такие процедуры необходимы и какие различные формы они могут принимать? В данной статье мы подробно рассмотрим все эти вопросы. Кроме того, мы подробно рассмотрим правильное заполнение описи и определим, как долго ее следует хранить.

Познакомившись со статьей, вы будете осведомлены о процедуре оформления документов при проведении инвентаризации. Интересно знать, что на основе этих данных не только ведется учет, но и оплачивается налог на имущество. Открывая собственную компанию, необходимо учитывать такие вопросы, как представление отчетности в государственные органы и уплата налоговых сборов.

Если в организации отсутствует бухгалтер и его не требуется на постоянной основе, рекомендуется обратиться к услугам аутсорсинговых компаний. В таком случае, они возьмут на себя все бухгалтерские процессы, включая подготовку и представление отчетности в налоговый орган и государственные фонды от вашего имени.

Нет возможности уделить время на прочтение статьи, но желаете разобраться в вопросе? Обратитесь к юристу, он сможет оказать помощь.Доверьте задачу опытным специалистам. Адвокаты осуществят заказ по указанной вами цене.На RTIGER.com доступно целых 20 юристов, которые готовы помочь вам с вашим вопросом.Решить вопрос >

Виды инвентаризационных описей

Формы инвентаризационных описей разработаны и утверждены Федеральной службой государственной статистики (Госкомстатом). Различаются несколько типов таких описей. Давайте рассмотрим их более детально.

- Для учета основных средств применяется ИНВ-1.

- ИНВ-2 — имущественных ценностей, которые не являются материальными.

- Инвентаризация номер 3 — это процесс, связанный с учетом и контролем товарно-материальных ценностей (ТМЦ).

- ИНВ-5 — это отчет о товарах, которые были приняты на хранение под нашу ответственность.

- ИНВ-8а представляет собой смесь ценных металлов, которые могут быть обнаружены в различных изделиях.

- ИНВ-16 является коллекцией ценных бумаг и бланков строгой отчетности.

Кроме этого, Госкомстат РФ разрабатывает и другие документы, применяемые при проведении проверки. Например, составляются акты инвентаризации, составляются сличительные ведомости, ведется журнал учета и контроля.

Применение форм документов, упомянутых ранее, не является обязательным. Вам разрешено использовать свои образцы бланков во время проведения ревизии. В таком случае, форма инвентаризационной описи и прочих документов должна быть утверждена учетной политикой вашей организации.

С целью обеспечения удобства, рекомендуется использовать готовые бланки, которые были разработаны и одобрены Российским Государственным комитетом по статистике. Это позволит избежать возможных ошибок. Для получения описей и других необходимых документов для проведения инвентаризации, следует перейти по указанной ссылке, которая находится в конце данной статьи.

Зачем нужна инвентаризационная опись?

Важно, чтобы каждый владелец предприятия имел информацию о количестве имущества и товаров на определенную дату. Проведение ревизии поможет выявить недостачу, избыток или задержавшиеся продукты с истекшим или почти истекшим сроком годности. Таким образом, своевременная инвентаризация поможет предпринимателю избежать финансовых убытков.

Во время проверки товары пересчитываются, измеряются и взвешиваются. Полученные остатки записываются в инвентаризационную опись. При обнаружении недостачи товара на основании этого документа возможно требовать компенсацию у материально ответственных лиц.

В некоторых ситуациях законодательство РФ требует проведения обязательной инвентаризационной описи. Примером может служить:

- если предмет недвижимости сдается в аренду или выставляется на продажу;

- при прекращении деятельности компании;

- при разработке ежегодного финансового отчета;

- для выявления случаев кражи, повреждения или незаконного использования товарно-материальных ценностей;

- в случае, когда организация или индивидуальный предприниматель объявляются несостоятельными;

- при передаче прав собственности на организацию;

- после возгораний, затоплений и других подобных происшествий;

- при расторжении трудового договора с работником, несущим финансовую ответственность;

- Когда наступает время смены, происходит передача товара от одного человека к другому, возлагая на него ответственность.

Кроме этого, требуется проведение инвентаризации ежегодно в целях составления финансовой отчетности. Предприятие имеет возможность указать другие основания для проведения проверки в своих внутренних документах.

Как заполнить инвентаризационную опись?

В этом разделе мы подробно изучим общие аспекты заполнения каждого вида инвентаризационной описи.

Вначале, ответственные сотрудники, указанные на первой странице инвентарной описи, должны заполнить подписку. В ней утверждается, что на момент проведения инвентаризации работники не имеют непредставленных в бухгалтерию документов.

В дополнение, документ, который является распиской, подтверждает отсутствие товаров, которые не были получены или списаны со склада. Затем материально ответственные лица ставят свои подписи, а также указывают ФИО (фамилии, имена, отчества) и должности.

На первом листе инвентаризационной описи требуется указать дату и номер приказа о назначении ревизии, а также дату ее проведения. Кроме того, в данном разделе следует перечислить членов комиссии, указав их полные имена и должности.

В процессе проверки все результаты измерений и пересчеты заносятся в перечень. В нем необходимо указать все товарно-материальные ценности, которые отражены в документе. Например, руководитель выдал приказ о проведении проверки склада маркетологов. Все, что находится там, должно быть записано в перечень. Товар с других складов не требуется указывать.

При заполнении описи следует учитывать информацию о коде, названии, разновидности товара и его количестве. Для примера, рассмотрим процесс инвентаризации автозапчастей на складе. Мы тщательно осматриваем деталь и ищем код. Если такой код отсутствует на самой запчасти или на ее упаковке, то необходимо обратиться к накладной и проверить номер там.

После получения необходимых данных и проведения расчетов товара, вносим их в соответствующие столбцы описи.

- фара — название товарно-материальных ценностей (ТМЦ).

- Идентификационный код предмета — 254125;

- Единицей измерения является предмет.

- Количество составляет пять.

В описи инвентаризации отражается фактическое наличие ценностей, выявленное в результате проверки, а также данные по бухгалтерскому учету. То есть для количества товара будет две колонки. В одну из них данные уже будут внесены до проведения проверки.

Если в описи какие-либо графы остаются незаполненными, то необходимо поставить прочерк. Такое действие предпринимается для исключения возможности добавления информации после ревизии.

Этап, который следует за этим, — это завершение инвентаризации. Затем опись собирается в одно целое и запечатывается на последней странице. После этого члены комиссии и ответственные материальные лица должны подписать итоги ревизии.

Для сохранения достоверности информации, инвентаризационная опись подготавливается в двух экземплярах. Один из них предназначен для бухгалтерии, а второй экземпляр передается материально ответственным сотрудникам. Важно помнить, что этот документ следует хранить не менее 5 лет, чтобы обеспечить его доступность при необходимости.

Нуждаетесь в ответах? Профессиональные юристы готовы оказать помощь. Нажмите и выберите лучших специалистов.

Доверьте задание экспертам. Адвокаты выполнят ваш заказ за определённую вами сумму. Вам не потребуется изучать правовые нормы, читать статьи и самостоятельно разбираться в вопросе.

Все ваши заботы юристы взвалили на свои плечи.

Как правильно присвоить инвентарный номер

Как правильно присвоить инвентарный номер

Организация бухгалтерского учета в любой компании включает строгий учет основных средств: средств труда, которые используются для производства продукции, работ или услуг. Один из главных инструментов контроля за сохранением и перемещением основных средств — это присвоение им инвентарных номеров: уникальных комбинаций цифр и символов, которые остаются неизменными на протяжении всего срока эксплуатации. При присвоении инвентарного номера используются определенные методы, которые позволяют закодировать всю основную информацию о каждом объекте основных средств в цифрах и символах. Кроме основных средств, инвентарные номера также присваиваются другим важным объектам, необходимым для функционирования компании.

Инвентарный номер и особенности его применения

- Основные средства (ОС) – ключевые активы организации, используемые в течение года и предназначенные для производственных целей. Их стоимость определена законодательством на определенном уровне.

- Нематериальные активы (НМА) – это объекты, которые включают в себя продукты интеллектуального труда, например, технологические разработки, программное обеспечение, товарные знаки, фирменные наименования и другие объекты, не имеющие физической формы, но способные принести финансовую выгоду в будущем (см. статью 1225-1 Гражданского кодекса РФ, Положение о бухгалтерском учете 14/07).

- Объекты, еще не использованные человеком, активы представляют собой неиспользованные природные ресурсы, такие как земля, недра, водные объекты и другие.

Для объектов, цена которых не превышает 3000 рублей, не требуется присвоение инвентарного номера.

Придерживаться обязательных требований необходимо при назначении инвентарных номеров.

- Они не должны повторяться;

- Их нумерация должна быть последовательной.

Еще одним важным аспектом при работе с инвентарными номерами в бухгалтерии является следующая важная информация:

- Производится запись инвентарного номера при наличии специальной комиссии, созданной исключительно для этого, и регистрируется в журнале, предназначенном для фиксации инвентарных номеров.

- Если мы имеем дело с инвентарным предметом, который состоит из отдельных функциональных компонентов, то необходимо пронумеровать каждую из этих частей.

- При перемещении предмета внутри компании или ее отделов не требуется менять его номер или вносить какие-либо корректировки. Инвентарный номер остается неизменным на протяжении всего периода эксплуатации предмета, которому он был присвоен.

- Если компания арендует операционные системы, то они обычно нумеруются арендодателем. В то же время, согласно решению Арбитражного апелляционного суда от 28-04-14 года по делу №А55-24142/2013, при передаче прав на имущество, например, при заключении договора аренды, новый инвентарный номер может быть назначен организацией, которая приобретает эти права. Утверждается, что присвоение инвентарного номера является внутренним процессом организации.

- Код объекта, который был исключен из списка (продан, списан и т.д.), нельзя повторно использовать для другого объекта в той же самой организации.

Нормативная база

Законодательство не предусматривает четкой нормативной базы, определяющей пошаговый процесс присвоения инвентарных номеров. Однако существует Инструкция Министерства финансов РФ №174н (приложение 2), которая содержит общие указания по этому вопросу. Кроме того, для муниципальных унитарных предприятий действует Инструкция №157н (пункт 46), где порядок присвоения номеров подробно рассмотрен. Организация, руководствуясь этими документами и действующим законодательством, самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, который закрепляется в локальных нормативных актах, таких как учетная политика и другие документы. При необходимости порядок присвоения номеров также может быть установлен вышестоящей организацией на ведомственном уровне.

Структура инвентарного номера

У этой особенности существуют различные факторы, которые в значительной мере определяются внутренними запросами организации.

- размеров того, что ее составляет;

- различные организационные системы и состав подразделений; комбинация структур и присутствие отдельных отделов; разнообразие организационный структур и наличие различных подразделений; разнообразие организационных систем и наличие подразделений; многообразие организационных структур и наличие специализированных подразделений.

- При планировании бизнес-мероприятий необходимо учитывать доступные варианты и материальные ресурсы, которые могут быть использованы в процессе организации.

Для небольших компаний, у которых ограниченное число филиалов и объектов учета, рекомендуется использовать простую нумерацию, такую как 01, 02, 03 и так далее. Если объекты расположены на различных счетах бухгалтерии и в разных филиалах, то целесообразно включить эту информацию в инвентарный номер, например: 01-101, 02-101, 03-102 и так далее.

- Учет Нематериальных активов (НМА) осуществляется через счет номер 04.

- Код 03 указывает на принадлежность объекта к определенному подразделению.

- 02 – это порядковый номер данного объекта в данном подразделении.

Получаем уникальный номер инвентаризации — 040302.

Допускается также пользоваться литерными символами и сокращениями названий отделений.

- «АХО» является важным инструментом для бухгалтерии и финансовой службы управленческого подразделения.

- «СКЛ» — склад и другие виды хранения.

Необходимо учесть возможность перемещения объекта между подразделениями компании при определении структуры инвентарного номера. Информация должна быть организована таким образом, чтобы объект мог быть однозначно идентифицирован с помощью данных о бухгалтерии.

Необходимо обязательно прописать данную процедуру в учетной политике организации.

Типичные ошибки при присвоении инвентарных номеров

Возможные неточности и ошибки, допущенные при учете инвентарных объектов, могут вызвать хаос и иметь негативные последствия при проведении контроля со стороны. Это особенно важно для муниципальных унитарных предприятий, других государственных организаций и организаций, подчиненных им. Ниже приведены наиболее часто встречающиеся из них:

- Отклонения от установленной бухгалтерской политики: самостоятельное изменение длины и содержания номеров, включение в них буквенных символов или, наоборот, их игнорирование в реальной практике.

- Если необходимо нанести номер на объект, так чтобы гарантировать его сохранность на протяжении всего срока эксплуатации, следует избегать использования слабых красителей, наклеек и прочих методов.

- Имеется ситуация, когда отсутствует инвентарный номер, по причине, как утверждается, невозможности его проставить. Но, на самом деле, согласно инструкции 157н, не требуется физическое нанесение данного номера, достаточно его регистрации в БУ при определенных условиях. Тем не менее, если контрольная комиссия обнаружит, что номер на самом деле мог быть проставлен, то организация может столкнуться с проблемами.

- Номерация объектов без какой-либо обязательной необходимости производится произвольно. Например, нанесение инвентарного номера на объекты стоимостью менее 3000 рублей.

Главное

- Уникальный идентификатор инвентарного объекта неотъемлемый элемент его инвентаризации.

- Разработка структуры, длины и прочих характеристик идентификационного номера – это внутреннее дело организации. При этом процесс должен быть отражен во внутренних нормативных документах и учитывать действующее законодательство, включая внутриведомственные акты, если необходимо.

- Нумерация не применяется к предметам, стоимостью не превышающим 3000 рублей.

- Необходимые условия, которым обязан соответствовать инвентарный номер, включают в себя его уникальность и последовательность.

Инвентаризационный номер: что это, применение и значимость

Пресс-центр

Идентификационные коды — неотъемлемая и значимая составляющая системы учета в любой организации. Соблюдение правильной процедуры их присвоения облегчит проведение и безупречность инвентаризации. Чтобы ознакомиться с особенностями данного процесса и различными методами проставления идентификационного кода, прочитайте статью, представленную нами.

Важная информация об идентификационных кодах вещей

Инвентарный номер может быть присвоен любому предмету, который находится в распоряжении организации, независимо от того, активно ли он используется или хранится на складе.

Если стоимость предмета составляет менее тысячи рублей, то нет необходимости присваивать ему инвентарный номер. Кроме того, такие предметы, как ювелирные изделия, книги из библиотечного фонда и драгоценности, не требуют нумерации.

В случае, если объект содержит несколько компонентов, каждому из них присваивается один и тот же инвентарный номер. Исключение составляют предметы, у которых срок годности или полезного использования различаются – в таком случае требуется присваивать отдельный инвентарный номер каждому из них.

Когда предмет находится под контролем организации, ему назначается уникальный номер инвентаря, который остается неизменным на протяжении всего времени.

Номера инвентарных позиций должны быть уникальными и не должны повторяться. Нельзя присваивать номер списанного объекта другому объекту, например, только что поступившему в организацию.

Если на определенный предмет были проставлены несколько различных номеров (например, из-за ошибки или изменения системы нумерации), то следует просто зачеркнуть неиспользуемый номер, чтобы избежать проблем при проведении инвентаризации.

Структура

В России на данный момент нет обязательных стандартов для структуры инвентарных номеров. Каждая организация может самостоятельно определить, как будет нумеровать свои объекты. Это решение фиксируется внутренним документом компании, который подписывается ответственными лицами. Но необходимо помнить, что для правильного учета всех предметов важно, чтобы инвентарный номер был уникальным и последовательным.

Если организация маленькая, инвентарные номера могут быть представлены трехзначными цифрами, такими как 001, 002 и так далее. Кроме того, можно использовать и систему нумерации, включающую не только цифры, но и буквы. Это позволит разделить все объекты на группы, что значительно облегчит их последующую инвентаризацию. Однако, в случае большой компании, необходимо предусмотреть систему, способную нумеровать несколько тысяч объектов.

косметики на лицо разнообразны и многогранны. Различные техники, такие как нанесение кистью, использование спонжа или пальцев, позволяют создать разные эффекты и подчеркнуть преимущества нашей внешности. Использование различных косметических продуктов, от тонального крема до румян и хайлайтеров, дает возможность создать уникальный образ и выразить свою индивидуальность. От тонких линий и аккуратных контуров до смелых и ярких решений — каждый может найти свой способ нанесения макияжа и подчеркнуть свою красоту. Лицо — это наша визитная карточка, и умение правильно наносить косметику помогает подчеркнуть свои достоинства и создать неповторимый образ.

Кроме того, что необходимо присвоить номер документу, требуется его нанесение на сам объект нумерации. Каждая организация может самостоятельно выбирать удобные способы и методы размещения инвентарных номеров, учитывая при этом условия эксплуатации объектов. Самыми популярными методами нумерации являются:

Нанесение номера на предмет с помощью краски, которая не смывается, можем производить как вручную, так и при помощи специального оборудования.

Если металлический предмет или объект, содержащий металлические компоненты, требует присвоения номера, то проводится процесс гравировки.

Процесс изготовления металлических бирок или жетонов с уникальными инвентарными номерами и надежное их крепление на соответствующие объекты.

Штрих-кодирование является одним из самых современных и удобных способов присвоения уникального инвентарного номера. Оно позволяет быстро проводить инвентаризацию с использованием специальных программ и считывателей.

После того как вы выбрали способ нумерации, старайтесь придерживаться его для обозначения всех объектов. Это поможет избежать ненужной путаницы и позволит провести инвентаризацию быстро и безошибочно.

Мы рекомендуем вам следовать нашим рекомендациям и оперативно присваивать каждому объекту свой уникальный инвентарный номер. Это позволит вам значительно ускорить процесс проведения инвентаризации и точно отслеживать наличие всех объектов вашей организации.

Самостоятельный пересчёт активов

Анализ предметной области поможет достоверно оценить текущую ситуацию на предприятии. Независимый аудит особенно полезен для небольших и средних компаний, занимающихся торговлей или поставками товаров. Проведение данной процедуры позволит своевременно выявить ошибки, совершаемые сотрудниками или отделами фирмы, а также предотвратить случаи кражи и подделки документов.

Заказывая независимую инвентаризацию имущества в нашей компании «ПрофСостав», вы можете рассчитывать на множество выгод. Во-первых, вы сможете безопасно продолжать процесс производства, не рискуя потерять деньги из-за простоя. Во-вторых, результаты инвентаризации будут вам предоставлены в кратчайшие сроки, что позволит вам быстро принять необходимые решения. В итоге, вы сэкономите время, силы и ресурсы, обеспечивая надежную и профессиональную проверку вашего имущества.

Порядок присвоения инвентарных номеров основных средств

Порядок присвоения инвентарных номеров основных средств

Нумерация основных средств предприятия является неотъемлемой частью системы контроля и учета активов, утвержденной в компании. Подходы к нумерации в различных отделах бухгалтерии различны. В этой статье рассмотрим основные принципы и методы создания уникальных инвентарных номеров для объектов основных средств.

- Определение инвентарного номера основного средства

- Какова необходимость в присвоении уникальных идентификационных номеров основным средствам?

- Организация и образец идентификационных номеров для основных средств

- Как можно присвоить уникальные идентификаторы к основным материальным активам?

- Применение специальных идентификационных кодов для инвентаризации.

- Журнал, содержащий информацию о номерах инвентарных позиций.

Что такое инвентарный номер основного средства

Уникальное шифрованное обозначение предмета основного фонда, зарегистрированного на предприятии, является его инвентарным номером. Кодировка инвентарного номера разрабатывается таким образом, чтобы связать объект с бухгалтерскими данными и определить его местоположение и назначение.

Имеет огромное значение! Объекты, которые еще не используются, но проходят процессы реконструкции, модернизации, консервации и так далее, также обладают своим инвентарным номером.

Зачем присваивать инвентарные номера основным средствам

Одним из главных намерений высшего руководства организации в процессе присваивания инвентарных номеров объектам основного фонда является обеспечение надлежащего контроля и сохранности активов предприятия.

Отсутствует строгое законодательное регулирование процесса присвоения номеров. Возможность разработки и внедрения системы учета и контроля активов остается на усмотрение каждой организации. Эффективность контроля зависит от тщательно продуманной системы.

Даже один единственный корректно сформированный идентификационный номер способен предоставить полную информацию о местонахождении объекта, типе экономической деятельности, для которого применяется оборудование, дате приобретения и тому подобное.

Процесс присвоения инвентарных номеров строго регулируется внутренними документами предприятия, обычно это учетная политика компании.

В крупных компаниях часто используется единая система присваивания идентификационных номеров. Такой подход позволяет легко оформить отчетность и иметь структурированный обзор основных активов в каждом филиале или подразделении.

Инвентарные номера основных средств – структура и образец

Давайте разберемся, что означает понятие «инвентарный номер» и затем обсудим различные возможные структуры таких номеров.

Простой или автоматический тип нумерации используется в основном на небольших предприятиях, которые не имеют структурных подразделений. При использовании бухгалтерской программы для учета оборудования, ему автоматически присваивается такой номер. Такие номера задаются разработчиками программного обеспечения для бухгалтерии и складского учета и не содержат дополнительной информации о конкретном объекте основного средства.

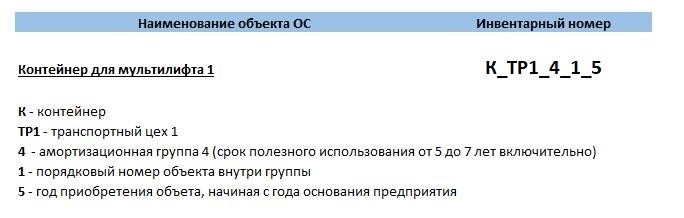

2. Уникальный идентификационный номер основного средства, который используется для внутреннего учета в рамках одной организации.

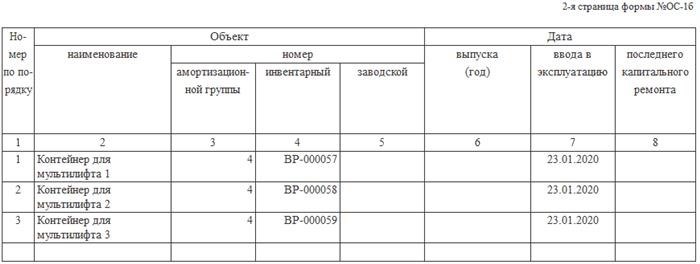

- Символ в начале строки указывает на характеристику объекта.

- Вторичная позиция где актив располагается.

- Третий вариант — группа амортизации. Зная год покупки оборудования, можно приблизительно определить оставшийся срок его полезного использования без обращения в бухгалтерию.

- Нумерация объектов внутри определенной категории;

- Дата приобретения объекта определяется исходя из года основания компании. В данном случае наше предприятие было зарегистрировано в 2015 году, поэтому значение 5 соответствует приобретению оборудования в 2020 году.

3. Внутренний идентификатор в организации. Обычно не содержит подробной информации. Его главная функция — сообщить о местоположении, отделе и типе экономической деятельности.

Данные примеры не являются полными. У каждой компании есть своя система учета основных активов, которая разрабатывается с учетом нужд организации и требуемого уровня детализации финансовой отчетности.

Специалисты компании «КонсультантПлюс» предоставили подробные разъяснения о том, как указать название основного средства в инвентарной карточке. Если у вас пока нет доступа к данной системе, вы можете получить его бесплатно на период до двух дней. Альтернативно, вы также можете заказать актуальный прайс-лист, чтобы приобрести постоянный доступ.

Как присвоить инвентарные номера основным средствам

Когда вы создаете инвентарный номер, важно помнить о двух вещах: его уникальности и последовательности.

При использовании системы идентификации инвентарных номеров необходимо руководствоваться следующими принципами:

- Процесс нанесения инвентарного номера на предмет выполняется в присутствии специализированной группы экспертов, которые одновременно регистрируют номер актива в специальном журнале инвентарных номеров.

- Когда предмет инвентаря состоит из нескольких отдельных элементов, для каждой из этих частей присваивается свой инвентарный номер.

- Перемещение предмета внутри компании, включая передачу оборудования в другое подразделение, не требует изменения инвентарного номера.

- Очень часто, для отслеживания арендованного оборудования, применяются инвентарные номера, которые арендодатели присваивают этим предметам.

- Каждый номер приписывается только одному объекту и не может быть переиспользован для другого актива после его списания.

Нанесение инвентарных номеров

На поверхности основного средства наносится уникальный идентификационный номер, который может быть видимым различными способами, например, путем нанесения надписи краской, маркером, гравировкой или прикреплением металлического жетона. Главное требование состоит в том, чтобы этот номер был легко читаемым, оставался видимым на протяжении всего срока эксплуатации основного средства и не мог быть убран без следов.

На автомобили, как известно, уже нанесены номерные знаки, которые уникально идентифицируют каждый из них. Поэтому при присвоении новых номеров объектам также не требуется наносить их на поверхность. Естественно, если прямо указано в правилах использования основного средства, что запрещено нанесение номеров на его поверхность.

Вне зависимости от обстоятельств, в рамках внутренних положений необходимо объяснить, в каких ситуациях организация вправе не наносить инвентарные коды на поверхность предметов.

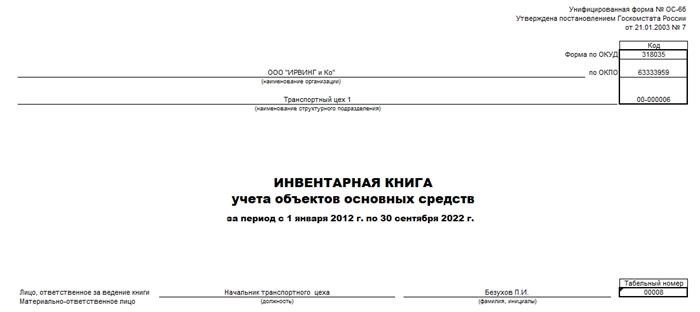

Журнал учета инвентарных номеров

В современном обществе бухгалтерия осуществляется с применением специализированных программных баз данных. Рассмотрим процесс создания журнала учета инвентарных номеров на примере программы 1С:Предприятие 8.3.

поступление товаров, списание товаров, перемещение товаров между складами, продажи и возвраты товаров. Вся информация о количестве и стоимости товара вводится в книгу и подсчитывается автоматически, позволяя узнать точное состояние запасов и их стоимость в определенный период времени.

- Учет операционных систем стал приоритетной задачей.

- Миграция операционной системы;

- Операционная система захватывает внимание.

- Списание операционной системы.

На обложке журнала фиксации инвентарных номеров указана информация о компании, отделе, ответственном лице и временном промежутке, на протяжении которого был составлен данный журнал.

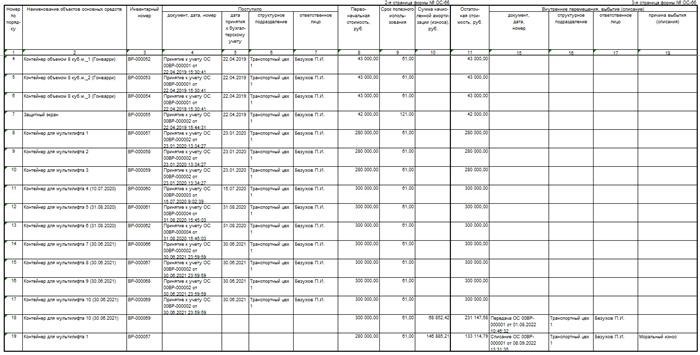

В журнале содержатся подробности о перемещениях основных средств, которые произошли в указанный промежуток времени.

***

Вкратце говоря, отчет о сегодняшней публикации позволяет надеяться, что представленная информация принесет вам пользу.

Дополнительные сведения по данной теме представлены в КонсультантПлюс. Вам предоставляется возможность бесплатного пробного доступа к системе на два дня.